Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

Rosas-Rodríguez, B., Demmler, M. y Razo-Mora, L. A. (2023). Diversidad de género y desempeño financiero en empresas bursátiles mexicanas. Retos Revista de Ciencias de la Administración y Economía, 13(25), 151-167. https://doi.org/10.17163/ret.n25.2023.10

Introducción

Actualmente las investigaciones sobre diversidad de género han generado interés, tal vez debido a que la diversidad permite que los miembros de un grupo se encuentren identificados dentro del mismo ya que amplía el panorama del grupo al aportar diferentes puntos de vista. Además, la diversidad de género permite reducir las brechas laborales que afectan las posibilidades de inserción de la mujer en el mercado de trabajo (Iranzo y Richter, 2002), y que se incrementan a medida que se escala en la jerarquía corporativa. De acuerdo con la OECD (2022), tanto en países desarrollados como en los países en desarrollo, entre el 52 % y el 60 % de las mujeres se encuentran empleadas en los sectores de trabajo mal remunerado.

Como es conocido, el objetivo primordial en las empresas es maximizar las utilidades de los accionistas, y por esto, es importante estudiar cómo el comportamiento de los tomadores de decisiones puede afectar los resultados de la empresa. En el ámbito corporativo se han estudiado las diferencias de género de los tomadores de decisiones como el director general, el propietario y los integrantes del consejo de dirección. Una forma de investigar la diversidad es bajo el enfoque de finanzas conductuales, en las que se estudia cómo los sesgos cognitivos de los individuos influyen en la toma de decisiones (Hirshleifer, 2015). Entre tales sesgos se encuentran el exceso de confianza, principalmente atribuido a los hombres, y la aversión al riesgo, atribuida a las mujeres; y se conoce que debido a ellos pueden existir diferencias en el desempeño financiero de las empresas.

El objetivo de esta investigación es estimar el efecto que tiene la diversidad de género en la junta directiva sobre el desempeño financiero de las empresas bursátiles mexicanas que forman parte del Índice de Precios y Cotizaciones (IPC) en el periodo 2011-2021, controlando la endogeneidad bajo diferentes enfoques. Adicionalmente, se evalúa si la sugerencia de la Bolsa Mexicana de Valores (BMV) en 2018 de incorporar a mujeres en los comités directivos tuvo un efecto en la diversidad de la junta directiva.

El presente documento ofrece una contribución importante a la literatura porque a la fecha existen pocos estudios sobre el rol que tiene el género de los tomadores de decisiones en los rendimientos empresariales, y se diferencia de los estudios sobre México existentes porque, con el fin de controlar la causalidad inversa y la endogeneidad, se aplican varios enfoques. Por lo tanto, representa una novedad para el mercado mexicano; ayuda a mitigar la brecha de conocimiento existente sobre la diversidad de género en las juntas directivas, y contribuye socialmente al ayudar a reducir los estigmas sociales que limitan el acceso a las mujeres a puestos directivos.

Relación de la diversidad de género y el desempeño de las empresas

En las investigaciones empíricas de la diversidad de género y su impacto en la toma de decisiones corporativas se han encontrado sesgos conductuales que se le atribuyen a hombres y mujeres y que pueden influir en los rendimientos financieros de una empresa, lo que hace importante investigarlos. Por un lado, las mujeres son más cautelosas y conservadoras en el manejo de la información que los hombres (Adhikari, 2013) y, por otro, los hombres son propensos a tener demasiada confianza al tomar decisiones (Barber y Odean, 2001). Por ejemplo, García Solarte et al. (2018) demostraron que el género influye en el comportamiento que promueven los directores; mientras las empresas dirigidas por mujeres promueven aspectos como la participación, el sentido de pertenencia y el trabajo en equipo, aquellas dirigidas por hombres, impulsan la competitividad y la productividad.

Quienes toman las principales decisiones en las empresas suelen ser los propietarios, los integrantes de la junta directiva o los integrantes del equipo de alta dirección, como el director general. Chirwa (2008) y Robb y Watson (2012) encontraron que cuando las mujeres son propietarias y tomadoras de decisiones, no hay diferencias en los márgenes de utilidad de las empresas.

Jeong y Harrison (2017), así como Martín-Ugedo et al. (2018) encontraron que tener una directora incrementa el rendimiento, principalmente a largo plazo. De igual forma, Naseem et al. (2019) encontraron también un efecto positivo en la existencia de directoras, aunque menor que en empresas con directores. En cambio, Lam et al. (2013) y Adhikari (2013) probaron un efecto inverso entre la existencia de directoras mujeres y el desempeño de las empresas. Específicamente para las empresas manufactureras tailandesas, tener una directora tiene un efecto negativo a corto y a largo plazo, aunque tal efecto se reduce cuando incrementa el nivel educativo y la experiencia (Singhathep y Pholphirul, 2015). Finalmente, Kaur y Singh (2018) y Baloyi y Ngwakwe (2017) no encontraron evidencia de que la existencia de una directora afecte el desempeño de las empresas.

Respecto a la diversidad de mujeres en las juntas directivas, los hallazgos son diversos. Por un lado, para el mercado español, Campbell y Minguez-Vera (2008) al igual que Valls Martínez y Cruz Rambaud (2019); para la India, Srivastava, et al. (2017), y en el índice bursátil europeo STOXX600 la investigación de Nuber y Velte (2020), todos ellos encontraron que cuando aumenta el número de mujeres en los comités, se obtiene un mayor desempeño financiero. Controlando la endogeneidad y la causalidad inversa, Chatterjee y Nag (2022) concluyen que los impactos de la diversidad de género sobre el desempeño de la empresa y en la creación de valor son grandes y positivos. Por otro lado, Yang et al. (2019) encontraron un efecto negativo de la diversidad de género y el desempeño; mientras que, Unite et al. (2019) y Dang et al. (2021) coincidieron en que no hay un efecto significativo de la diversidad de género en la junta directiva sobre el desempeño.

Teoría de la masa crítica

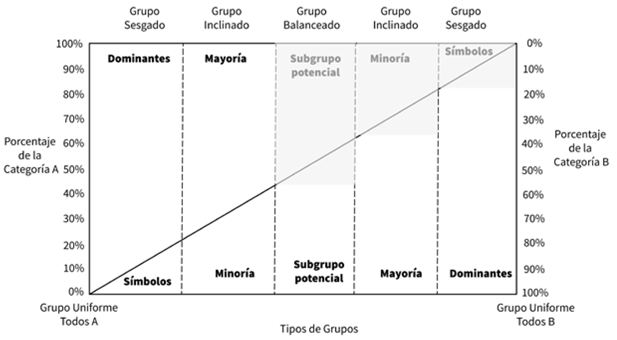

La teoría social de la masa crítica es una analogía a una conocida teoría en física nuclear, que sugiere que se requiere de una masa crítica de material para provocar una fisión nuclear. La teoría social de la masa crítica de Kanter (1977) parte de la idea de que para formar la dinámica de interacción en un grupo de personas es fundamental un apropiado porcentaje de personas social y culturalmente diferentes. Por lo tanto, con esta teoría se explica la necesidad de un porcentaje mínimo de personas para que su interacción dentro de un grupo provoque una reacción significativa.

De acuerdo con Kanter (1977) puede haber tres tipos de grupos dependiendo de la composición porcentual de cada categoría. Su representación gráfica se presenta en la figura 1. El primer tipo son los grupos uniformes, con una relación 100 a 0, donde solo hay personas de una sola categoría. El segundo tipo, los grupos sesgados, ocurren cuando al grupo se agrega a unas pocas personas de una categoría, provocando que su presencia sea solo simbólica. En los grupos sesgados, existe un grupo dominante sobre otro simbólico en una proporción aproximada de 85 % a 15 %, que puede tratarse de una o dos personas; una cantidad muy pequeña para causar un impacto o para que entre ambos miembros simbólicos formen una alianza. El tercer tipo, los grupos inclinados, con una proporción 65 % a 35 %. En esta distribución, los dominantes se vuelven mayorías y los símbolos se vuelven minorías, donde sí pueden existir alianzas entre los miembros de las minorías que tengan efectos sobre el grupo total. El cuarto tipo es un grupo equilibrado, el cual ocurre cuando se llega a una proporción 60 % a 40 % o 50 % a 50 %.

Dirigiendo la teoría social de la masa crítica al contexto de la inclusión de mujeres como consejeras directoras en las empresas, agregar unas pocas mujeres a una organización podría proporcionarles solo un estatus simbólico, y aunque podría esperarse que por la presencia de unas cuantas mujeres se haga más fácil y rápida la incorporación de más mujeres, por su estado simbólico, perpetúa su escasa existencia. Por lo tanto, el número de miembros debe ser suficiente para contrarrestar los efectos del simbolismo.

De acuerdo con Kanter (1977) para mejorar los comités directivos, debe existir una masa crítica de mujeres directoras aproximadamente de 35 %, es decir, la que existe en grupos inclinados, y así las directoras ya no representan la “perspectiva de la mujer”, y los otros directores notan las opiniones de las directoras en lugar de su género.

No obstante, de acuerdo con Levrau (2017) la mayoría de los estudios de género examinan directorios que tienen, en promedio, menos del 10 % de mujeres directoras porque esta es la composición más común de los directorios, y consecuentemente, aún parece haber un consenso de que la masa crítica de tres mujeres es necesaria para que exista un impacto. Kanter (1977) afirma que, una vez que se cruza el umbral mínimo de equilibrio de género, la presencia de mujeres mejorará el desempeño del directorio.

Diversidad de género en México

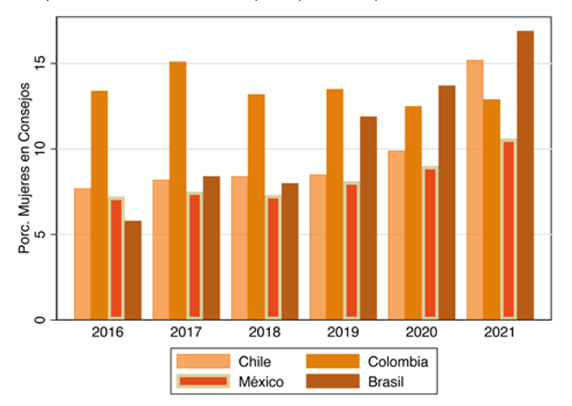

De acuerdo con la OECD (2022) desde 2016 el porcentaje de mujeres en las juntas directivas de las empresas públicas listadas de Estados Unidos y Canadá, supera el 20 %. Para el 2014, en Latinoamérica, había 9,5 % de mujeres en los comités directivos; mientras que, en México fue solamente de 6 % (CEPAL, 2015). Como se muestra en la figura 2, en Brasil y Chile hay mayor presencia de las mujeres en los consejos directivos de las empresas que cotizan, con 16,9 % y 15,2 %; cifra que casi se ha triplicado para Brasil y duplicado para Chile desde 2015, cuando eran de 5,8 % y 7,7, respectivamente. Mientras tanto, México se encuentra por debajo de Brasil, de Chile y de Colombia, y entre 2016 y 2021 el porcentaje pasó de 7,2 % a 10,6 %.

El Instituto Mexicano para la Competitividad (IMCO) señaló que el porcentaje de empleo de mujeres en las empresas listadas de la BMV es de 36 %, pero se reduce al aumentar el nivel jerárquico del puesto, a 10 % y 4 % para el director financiero y para director general, respectivamente. Además, cerca de 32 empresas del total que cotizan en la BMV nunca han tenido una directora y la intervención promedio de las mujeres en los consejos de administración es de 11,5 %, de los cuales 8,5 % es a través de consejeras no independientes, lo que podría sugerir que en su participación destaca una relación con el equipo o con los accionistas (IMCO, 2022). Considerando el contexto y la literatura revisada, se formuló la siguiente hipótesis:

Hipótesis 1: debido a la escasa presencia de mujeres en las juntas directivas, la participación de consejeras se encuentra en un estado simbólico. Por lo tanto, puede haber efectos negativos, poco significativos o nulos sobre desempeño financiero de la empresa.

Nota. Elaborado con datos de OCDE (2022).

Figura 2 Porcentaje de mujeres en comités directivos de empresas públicas en países latinoamericanos

Para el contexto mexicano, dada la falta de información, resulta difícil encontrar datos sobre mujeres directoras de las empresas a lo largo del tiempo. Aparentemente, las mujeres se enfrentan a obstáculos cuando tratan de escalar en la jerarquía corporativa; un informe de la OCDE (2018) destaca que, aunque las mujeres tienen una buena intervención en los puestos de alto nivel del sector público, es necesario incrementar su participación en el privado. Esto limita la investigación sobre las mujeres en las posiciones directivas del sector privado. Mendoza-Quintero et al. (2018) investigaron el impacto de la diversidad de género en los consejos de administración y en el equipo directivo sobre el rendimiento y el nivel de endeudamiento de las empresas que cotizan en la BMV hasta el año 2016 y encontraron solo efecto de la participación de las mujeres en los consejos de administración sobre el nivel de endeudamiento.

En México, la BMV sugiere el uso de prácticas y principios sobre gobierno corporativo elaboradas por el Consejo Coordinador Empresarial (CCE). A partir de 2018, el CCE agregó prácticas, para diversificar y enriquecer los conocimientos y puntos de vista en los consejos; en una de estas prácticas se recomienda la incorporación de la mujer en las juntas directivas (CCE, 2018) y dicha sugerencia fue promovida por la BMV. Con base en la anterior literatura se formuló la siguiente hipótesis:

Hipótesis 2: las sugerencias de inclusión en 2018 de la BMV ayudan a que se incremente la participación de las mujeres en las juntas directivas.

Materiales y método

Algunos retos que enfrentan los estudios sobre el género y su efecto en la toma de decisiones es la información limitada (Adams, 2016); por ello, el problema de investigación planteado se analiza usando el índice bursátil IPC de la BMV. Con 141 empresas listadas actualmente, la BMV es la segunda bolsa de valores más grande de América Latina después de la Bolsa de Valores de Sao Paulo de Brasil (Bolsa Mexicana de Valores [BMV], 2022ª). El IPC al ser el índice bursátil más importante de la BMV contiene las 36 empresas más importantes listadas en el mercado nacional y representa una muestra equilibrada, ponderada y representativa de la BMV y de la economía mexicana (BMV, 2022b). Por lo tanto, estudiar el fenómeno de la investigación utilizando las empresas del IPC ofrece una aproximación adecuada para la economía mexicana en general.

La población de estudio son las 36 empresas que forman parte del IPC de la BMV. Sin embargo, debido a que se excluyeron las empresas dedicadas a servicios financieros —porque tienen un tratamiento diferente debido a las disposiciones generales aplicables— la muestra final fue de 30 empresas del IPC. La distribución sectorial de la muestra es la siguiente: el 52 % de las empresas se encuentra en los sectores de industria y materiales de consumo frecuente, 26 % en cada sector, respectivamente; 19,8 % en servicios de telecomunicaciones y servicios de consumo básico, 9,9 % respectivamente en cada uno. En el sector de materiales se encontraban 16,2 % de las empresas, y 9,9 % en energía, salud, y tecnologías de la información, 3,3 % en cada sector.

La información de las empresas se obtuvo a través del análisis de contenido de los reportes que las empresas entregan anualmente a la BMV a través del Sistema de Transferencia de Información sobre Valores (STIV-2) (Comisión Nacional Bancaria y de Valores [CNBV], 2022). A continuación, se presentan los modelos usados para cumplir con el objetivo de investigación.

Especificación del modelo

En la Ecuación 1 se presenta el modelo para evaluar el impacto de la existencia de mujeres en las juntas directivas sobre el desempeño de la empresa y así probar la primera hipótesis.

donde t=2011-2021, PFit representa el desempeño, medido como el valor del retorno sobre activos a nivel operativo, del total de empresas i, para los años t; Divit δ es la variable de interés, la diversidad en la junta directiva, que es el porcentaje de mujeres en las juntas directivas del total de empresas i, para los años t; PFit-1 es el valor rezagado del desempeño de los años previos del total de empresas i, para los años t; xit β representa el conjunto de variables de control las cuales se muestran en la tabla 1.

En el modelo planteado puede existir un problema de endogeneidad en virtud de (i) la no aleatoriedad y los efectos no observables por los que las empresas incluyen a mujeres en la junta directiva, (ii) la heterogeneidad entre la información recolectada de las empresas, y (iii) la relación de las variables a través del tiempo por el que las variables independientes pueden estar correlacionadas con el término de error. Además, puede haber un problema de causalidad inversa porque, así como el desempeño afecta la diversidad, la asociación de las mujeres en las juntas puede ser efecto de las características individuales de las empresas. Una razón importante para tratar ambos problemas es que, si no se tratan de identificar los efectos causales, indirectamente se contribuye a perpetuar más estereotipos sobre las mujeres, sobreestimando erróneamente los efectos positivos o negativos que la presencia femenina tiene sobre el desempeño de las empresas (Adams, 2016).

Una primera solución es el modelo de datos panel con estimador de efectos fijos, pero este podría proporcionar un estimador sesgado por la correlación de las variables independientes con el término de error. Otra opción es el modelo de mínimos cuadrados sobre la primera diferencia de la Ecuación 1; sin embargo, este podría resultar en un estimador sesgado a causa de la correlación entre la variable rezagada dependiente ∆PFit-1 y el término de error ∆εit.Un modelo de mínimos cuadrados con variable instrumental (MC2E-VI) donde las variables instrumentales están correlacionadas con la variable independiente de interés, pero no con la variable dependiente, puede controlar la endogeneidad, más no la causalidad inversa. Otra solución es el uso de diferencias en diferencias (DiD) para encontrar el efecto, por ejemplo, del género en lugares que aplican las políticas de diversidad de género y en lugares en los que no (Valls Martínez y Cruz Rambaud, 2019; Yang et al., 2018). Por último, una solución para la endogeneidad y la causalidad inversa es el Método Generalizado de Momentos (GMM) de Arellano y Bond (1991) donde se agrega un rezago de la variable explicada al modelo como variable independiente (Arora, 2023; Chatterjee y Nag, 2022; Dang et al., 2021).

Siguiendo el método GMM en el que, además de incluir la variable de interés, Diverit δ, y otras variables independientes de control, xit β; se realiza la transformación de la primera diferencia, incluyendo rezagos de la variable dependiente como variable instrumental del porcentaje de mujeres en la junta directiva. Con este modelo se supone exogeneidad secuencial, ya que, al agregar suficientes rezagos, se elimina tanto la correlación de las variables independientes y el error, como los efectos individuales de cada empresa. Como en la Ecuación 2:

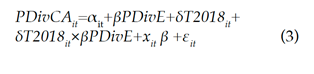

Para probar la segunda hipótesis, se realizó un modelo para conocer el efecto del cambio en el código de mejores prácticas empresariales sobre la diversidad en la junta directiva. El segundo modelo se explica de la siguiente forma:

donde PdivCAit representa la diversidad en la junta directiva; βPDivE es una variable ficticia del grupo de tratamiento, es decir, aquellas empresas que cuentan, en una primera versión del modelo, con más del 30% de mujeres empleadas; en una segunda versión del modelo, con más de 40 % de mujeres empleadas. δT2018it es una variable ficticia que obtiene el valor 1 en el periodo posterior al 2018, año en que se sugiere la incorporación de la mujer en las juntas a las empresas listadas en la BMV. Finalmente, xit β es un conjunto de variables de control que influyen sobre la diversidad en la junta directiva.

Descripción de las variables

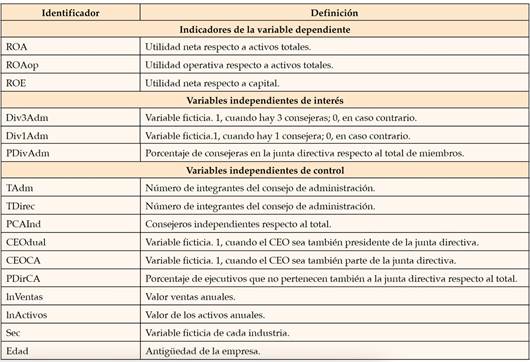

En la Tabla 1 se presentan los indicadores de la variable dependiente, las variables explicativas de interés y las variables explicativas de control. La variable dependiente fue el desempeño financiero y los indicadores utilizados para medirlo son: ROA, ROA operativo y ROE. La variable de interés, diversidad de género, se mide utilizando tres indicadores con base en los usados por Adams y Ferreira (2009), Arora (2022), Chatterjee y Nag (2022), Dang et al. (2021), Unite et al. (2019) y Valls Martínez y Cruz Rambaud (2019): el porcentaje de mujeres consejeras, una variable ficticia cuando hay una consejera, y una variable ficticia cuando hay tres consejeras. La variable ficticia una mujer en el comité, representan lo que en la teoría social de la masa crítica es un comité con presencia simbólica, mientras que la variable ficticia presencia de tres mujeres es un comité en el que las mujeres son minoría.

Por último, las variables de control presentadas en la tabla 1 fueron también utilizadas por Adams y Ferreira (2009), Arora (2022), Campbell y Minguez-Vera (2008), Chatterjee y Nag (2022), Dang et al. (2021), Nuber y Velte (2021), Unite et al. (2019) y Valls Martínez y Cruz Rambaud (2019).

Nota. La información se obtuvo de los reportes anuales de cada empresa a través del STIV-2 (CNBV, 2022).

Tabla 1 Operacionalización de las variables

Resultados

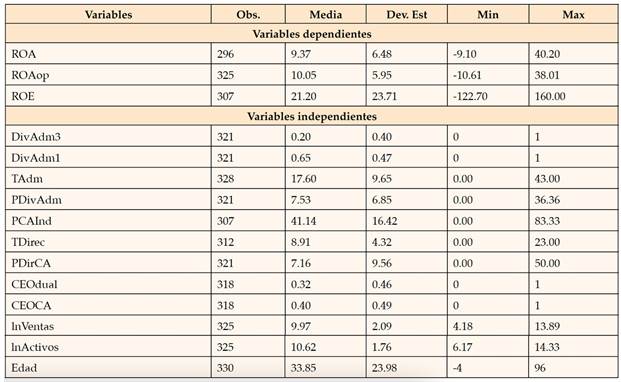

La tabla 2 muestra las características principales de las variables utilizadas. Para probar la primera hipótesis se realizaron tres diferentes enfoques de regresión: regresión de datos panel con el estimador de efectos fijos y regresión con variable instrumental para controlar la endogeneidad, ambos basados en la Ecuación 1 y, el modelo dinámico para controlar la endogeneidad y la causalidad inversa, con base en la Ecuación 2. Además, para probar la segunda hipótesis, se aplicó un modelo de DiD basado en la Ecuación 3, para evaluar si hubo un cambio en la diversidad de las juntas después de la sugerencia de la BMV en 2018.

Nota. Elaboración propia con base en los datos del STIV-2 (CNBV, 2022).

Tabla 2 Estadística descriptiva

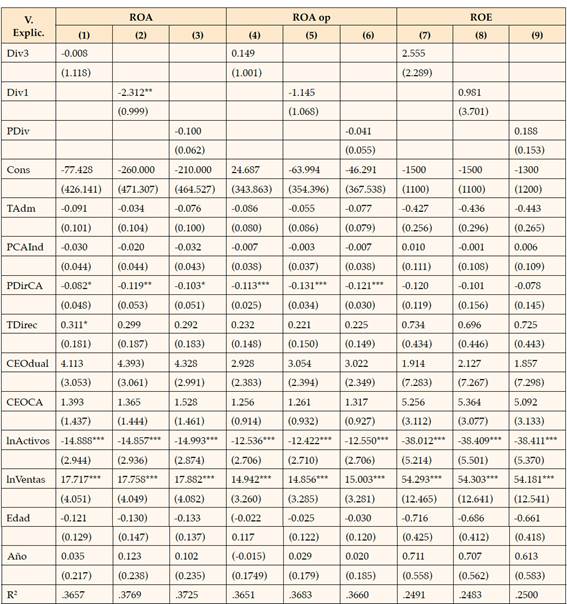

El enfoque de datos panel con efectos fijos se presenta en la tabla 3. Para los modelos con enfoque de datos panel se realizó la prueba Hausman (no reportada) de efectos fijos respecto a efectos aleatorios y se encontró que lo mejor es usar el estimador de efectos fijos. Aunque el efecto es positivo para la existencia de tres mujeres y negativo para la presencia de una mujer, el estimador de efectos fijos fue solo significativo cuando hay una consejera y tiene efectos negativos sobre el ROA.

Nota. * p<.1; ** p<.05; *** p<.01. Errores estándar robustos entre paréntesis.

Tabla 3 Modelo de efectos fijos con datos panel

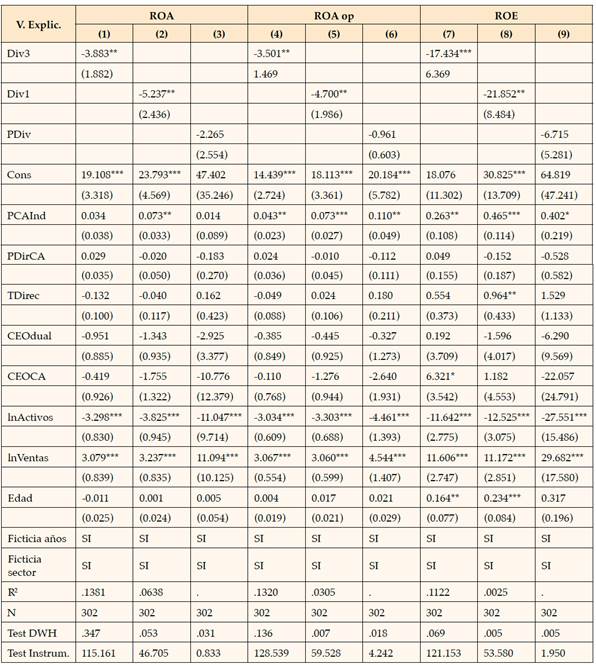

Aunque el enfoque de datos panel maneja, hasta cierto punto la endogeneidad, sufre de sesgos. Debido a esto, se estimaron modelos usando el enfoque de MC2E-VI. Se utilizó como instrumento el tamaño de la junta directiva, siguiendo a Campbell y Minguez-Vera (2008) y a Nuber y Velte (2021), quienes consideran que es una variable de gobierno corporativo que se espera que tenga una asociación positiva significativa con el nombramiento de mujeres directoras (Campbell y Minguez-Vera, 2008) y a pesar de no ser completamente exógena, es relativamente estable a lo largo del tiempo y puede verse mucho menos afectada por el desempeño de la empresa que otras variables del gobierno corporativo (Nuber y Velte, 2021).

A los modelos de la tabla 4 se les realizó la prueba de endogeneidad Durbin-Wu-Hausman (DWH) y la prueba de instrumentos débiles, estos resultados también se presentan en la tabla 4. Se encontró que los indicadores de la variable de interés sí son endógenos. Para la segunda prueba, los resultados muestran que cuando se utiliza como variable dependiente el porcentaje de consejeras en la junta directiva respecto al total para los tres indicadores de desempeño (ROA, ROE y ROA operativo) el instrumento es débil. Mientras que, cuando se utilizan las variables ficticias sobre presencia una mujer o de tres mujeres consejeras, la prueba demuestra que el instrumento no es débil. Los modelos evidencian que la existencia de una o tres consejeras afecta de forma negativa y significativa sobre el desempeño financiero: cuando como indicador de desempeño financiero se usa ROA (modelos 1 y 2); cuando se usa ROA operativo (modelos 4 y 5), y cuando se usa ROE (modelos 7 y 8).

Nota. * p<.1; ** p<.05; *** p<.01. Errores estándar robustos entre paréntesis.

Tabla 4 Modelo en MC2E-VI

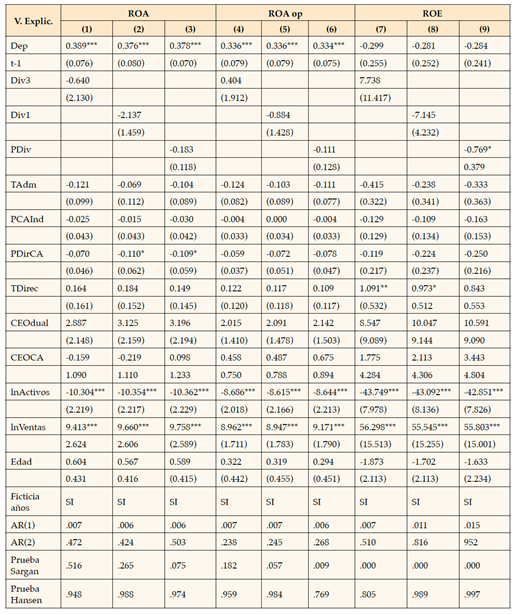

Continuando con el análisis, para examinar la relación entre la diversidad de género y el desempeño financiero de la empresa, controlando la causalidad inversa y la endogeneidad, el método GMM es considerado más efectivo. El método GMM aborda el problema de la endogeneidad mediante el uso de instrumentos de variable dependiente rezagada y variables endógenas con rezagos apropiados (Chatterjee y Nag, 2022).

A todos los modelos de la tabla 5 se presenta la prueba de Sargan y la prueba de Hausman respecto a la sobreidentificación del modelo y la prueba de autocorrelación de Arellano-Bond sobre el primer AR(1) y el segundo rezago AR(2). Donde se presenta que en el segundo rezago no hay correlación entre los errores. Los resultados solo son significativos en el modelo 9, que muestra que el porcentaje de consejeras tiene un efecto negativo sobre el desempeño financiero medido a través del ROE. Además, el impacto del porcentaje de consejeras en las juntas directivas es negativo, pero mucho menor que el que muestra el modelo MC2E-VI (modelo 9 de la tabla 4).

Nota. * p<.1; ** p<.05; *** p<.01. Errores estándar robustos entre paréntesis.

Tabla 5 Modelo sistema GMM dinámico

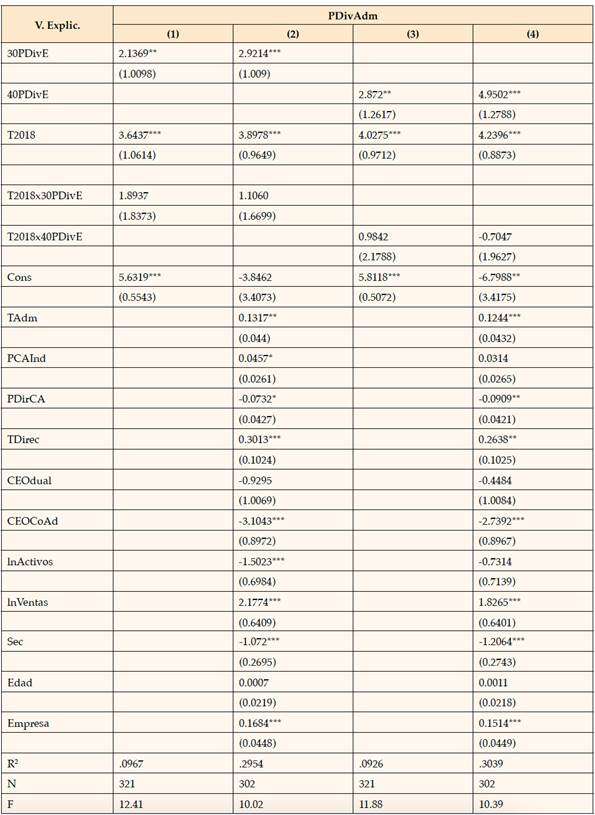

Finalmente, para probar la segunda hipótesis y conocer si las sugerencias realizadas por la BMV tuvieron un efecto después de 2018 sobre la diversidad de género en las juntas directivas. En la tabla 6 se presentan los resultados sobre el modelo de DiD de la Ecuación 3; el modelo sin controles —modelo 1 y 3— y con controles —modelo 2 y 4— bajo dos grupos de tratamiento: aquellas empresas que tienen más del 30 % de empleadas mujeres y aquellas empresas con más del 40 %.

Se observa que tanto las empresas que tienen más de 30 % de empleadas como las que tienen 40 % de empleadas tienen un efecto positivo sobre la diversidad en la junta directiva de la empresa; pero el efecto es mayor en las empresas con 40 % de empleadas. Asimismo, aunque existió un cambio en la diversidad de las empresas después de 2018, no ocurrió en las empresas que tienen más diversidad de género en sus empleados.

Conclusiones y discusión

La diversidad de género puede garantizar la presencia de miembros de diferentes categorías dentro de un grupo, así como la igualdad de condiciones para la entrada de algunos de estos miembros. En este estudio se probó la hipótesis de que la presencia de mujeres en las juntas directivas en México es escasa ubicándose en un estado simbólico con efectos negativos o poco significativos sobre el desempeño de la empresa. Para ello se realizaron tres enfoques de regresión: efectos fijos con datos panel, MC2E-VI y GMM. Asimismo, se evaluó el efecto de la sugerencia de incorporar mujeres en los consejos sobre la diversidad de las juntas directivas.

Para los modelos de regresión de efectos fijos, los resultados sugieren que la presencia de una consejera tiene efectos significativos y negativos únicamente sobre la variable ROA. Cuando se controla la endogeneidad con las regresiones de MC2E-VI, se encontró que tanto la intervención de una mujer en la junta directiva, como la de tres mujeres, tiene efectos significativos y negativos sobre los tres indicadores de desempeño. Recordando que Adams y Ferreira (2009) y Adams (2016) resaltan que, para evitar obtener efectos erróneos y mayores a los reales, se debe abordar la endogeneidad y la causalidad inversa en las regresiones sobre el desempeño, con el modelo GMM los resultados muestran que solo son significativos los efectos del porcentaje de consejeras sobre el ROA.

Si se consideraran únicamente los resultados del enfoque MC2E-VI, se concluiría un efecto negativo de la presencia de consejeras sobre el desempeño financiero. Sin embargo, con la contribución adicional del enfoque GMM, los resultados de los modelos de regresión deben interpretarse con precaución, para no contribuir con estereotipos al sobreestimar erróneamente los efectos (Adams, 2016). Ahora bien, observando el enfoque modelo GMM, el porcentaje de mujeres en los consejos puede tener efectos negativos sobre el desempeño de la empresa. Estos resultados son similares a Unite et al. (2019) y Kumar et al. (2020) donde encuentran un efecto negativo, o en algunos casos, no significativo de la diversidad del comité sobre el desempeño de la empresa. Al respecto y en línea con Kumar et al. (2020) en este documento se considera que el poco impacto se debe a la escasa existencia de consejeras directoras.

Además, la reducción del efecto negativo al pasar de un modelo a otro (tabla 4 a tabla 5), podría sugerir que en México las mujeres en las juntas directivas tienen solo un efecto simbólico, afín con Kanter (1977), y bajo tal simbolismo, puede haber efectos negativos o nulos. Siguiendo la teoría social de la masa crítica, cuando se incremente el número de consejeras a un nivel de minoría, los efectos podrían ser positivos. Lo anterior respalda la primera hipótesis presentada, ya que, por la poca existencia de mujeres en estas posiciones, aunque el efecto es negativo bajo el enfoque de MCO con variable instrumental, no lo es al utilizar el método GMM.

Una segunda hipótesis fue que las sugerencias de 2018 para la inclusión femenina en los consejos de administración incrementaron la presencia de mujeres en las juntas. Con el método de DiD, se prueba que en México ha existido un aumento del número de consejeras después de las sugerencias de la BMV en 2018. Esto coincide con los resultados de Yang et al. (2019) al probar que la representación femenina obligatoria incrementa la presencia de mujeres en las juntas directivas. Aunque, es importante señalar que para México continúa siendo una sugerencia. Esto implica que la recomendación de la BMV tuvo un impactó después de 2018, pero no en las empresas con mayor diversidad de género entre sus empleados. Una razón pudo ser que con la sugerencia las empresas sin altos porcentajes de diversidad consideraron incluir mujeres en sus juntas directivas.

Los resultados de ambas hipótesis confirman que, aunque se ha producido un incremento en el número de consejeras en las juntas directivas después de 2018, la cantidad continúa siendo pequeña para que tengan más que un efecto simbólico. En varios países, una respuesta común para garantizar la existencia de diversidad de género han sido las leyes con cuotas de género. Como parte del proceso de aprendizaje de dicha adopción, se han encontrado ventajas y desventajas de fijar una cantidad mínima y obligatoria de mujeres en las juntas directivas —que no son del alcance de este artículo—. Sin embargo, de acuerdo con Adams (2016) se debe reconocer que no se puede estudiar la diversidad de género si dicha diversidad no existe. Por lo tanto, para analizar el impacto de la diversidad en los comités es necesaria la existencia de suficiente diversidad para provocar efectos.

La escasez de mujeres en los directorios ubica a México en una situación en la que su participación sigue siendo un símbolo y, de mantenerse así, en lugar de incrementar la presencia de mujeres, puede perpetuarse dicha situación simbólica. Además, siguiendo el informe de IMCO (2022), la escasez de consejeras independientes presenta una oportunidad para la inclusión de consejeras que no estén relacionadas con los accionistas de la empresa.

Entre las limitantes del estudio, por un lado, la falta de información de las empresas y, por otro, la falta de mujeres en las juntas directivas. Es importante reconocer que, a pesar de utilizar empresas del IPC —conocido por ser una muestra representativa de la BMV y de la economía mexicana (BMV, 2022b)—, debido al tamaño de la muestra, los resultados pueden no ser generalizables; además, por el número de empresas analizadas, esta investigación difiere de otros estudios más extensos realizados en países donde se cuenta con mayor información.

Futuras investigaciones podrían comparar varios índices representativos de empresas latinoamericanas; o bien, comparar aquellos países que tienen cuotas obligatorias de género con aquellos países donde solo es una recomendación. Esta investigación contribuye a la literatura sobre la diversidad en el sector privado en México. Asimismo, abre el debate sobre la necesidad de métodos que garanticen diversidad, como las cuotas de género obligatorias, que además ayudan a reducir la brecha de género y a garantizar empresas más incluyentes.