Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Durante los primeros años de recomposición poscrisis 2001 en Argentina, los pues tos de trabajo existentes, junto con la capacidad productiva instalada inutilizada, fueron los medios de los cuales se valieron las plantas productivas para responder a la demanda creciente. Al avanzar la década, la participación del empleo asalariado in dustrial, si bien importante, no alcanzó el nivel medio de la década anterior (en torno al 15%) (EPH, período 1991-2000). En promedio, ésta osciló alrededor del 12% del total de ocupados en el caso de la provincia de Mendoza (EPH, período 2003-2013) y del 13% a nivel nacional (Marshall y Perelman 2013, 4).

En la etapa de expansión que comenzó a partir de 2003, los cambios en los precios relativos posdevaluación1 y el perfil de la estructura productiva fueron claves en la dinámica económica (Gatto 2007; Kosacoff 2010). El nivel de inversión disponible y las posibilidades de acceso al financiamiento, así como la capacidad técnico-producti va existente, condicionaron el proceso de reacomodamiento de los capitales/capitalis tas. De igual manera, la activación de la demanda interna fue otro importante factor de recuperación. El crecimiento del empleo general y los aumentos administrados de salario contribuyeron en dicha dirección, principalmente, expandieron la tasa de ganancia por el menor valor relativo de la fuerza de trabajo (por la caída del salario real) (Manzanelli 2012).

Previamente, las sucesivas reformas estructurales orientadas y viabilizadas por la política neoliberal que se remontan a mediados de la década de 1970 contribuyeron a la reorganización del ciclo reproductivo del capital hacia un patrón de acumula ción flexible. Estos cambios libraron la competencia entre capitalistas en un mercado abierto de bienes y capitales, y modificaron el papel de los Estados nacionales. En detrimento de los avances alcanzados por la clase trabajadora, la flexibilización de las relaciones laborales se materializó en nuevas formas de intensificación del trabajo (fuertemente durante la década de 1990) (Antunes 2003; Azpiazu y Schorr 2010; Bonnet y Piva 2011; De la Garza 2001; Giosa Zuazúa 2005).

Partiendo de esa base de transformaciones, el proceso abierto a partir de 2003 (denominado de posconvertibilidad por el cambio de una de las políticas económicas de mayor peso vigentes de 1991 a 2002, o neodesarrollista por el acento puesto en recuperar la producción industrial, como ocurrió durante el modelo de industrializa ción por sustitución de importaciones) significó un quiebre para la clase trabajadora. No solo por la recuperación del empleo y los salarios, sino por la vigorización de la actividad colectiva de los trabajadores (Delfini y Montes Cató 2015; Marticorena 2014; Varela 2015; Senen González y Del Bono 2013). El grado de organización y participación de los trabajadores y la presencia/ausencia del sindicato en los espacios laborales particulares fueron elementos importantes para ponderar el desarrollo de las condiciones de trabajo.

El movimiento obrero/sindical recobró durante este período un protagonismo activo. Dicho resurgimiento o revitalización de la acción sindical ha sido señalada, entre otros, a partir del comportamiento de tres indicadores (Senen González 2011; Atzeni y Ghigliani 2008): el aumento de la negociación colectiva, la presencia de conflictos laborales y la recuperación de la tasa de afiliación sindical.

Sin embargo, avanzada la década, el proceso inflacionario (aumento de precios internos sobre todo mayoristas) (Schorr 2013; Piva 2015), la dinámica de inversiones en relación con la situación provocada por la crisis internacional (2008) y la emer gencia de las propias dificultades internas condicionaron la continuidad de la reac tivación económica vinculada con la producción industrial. El estancamiento de las inversiones (en actividades productivas primarias e industriales) y la variación de la relación de precios que hasta 2008 había favorecido (primero por la devaluación de la moneda y el abandono del régimen de convertibilidad y luego por el mantenimiento de un patrón de dólar alto (Azpiazu y Schorr 2010; Manzanelli 2012) resintieron la principal base de sustentación en las economías regionales, las pequeñas y medianas industrias. Las perspectivas abiertas para la clase trabajadora enfrentaron una vez más el desafío del ajuste o reacomodamiento del capital.

El objetivo de este trabajo es caracterizar la conflictividad laboral manifiesta del período reciente (2009-2016) en pos de identificar transformaciones socioproducti vas en curso. Con dicho fin se rastrea y analiza las acciones, demandas y formas de resolución de cada uno de los conflictos visibilizados (consultar las consideraciones metodológicas más adelante) que involucran a actores de la industria regional men docina. En este último aspecto, interesa discernir quiénes participan, en particular en qué subsector de actividad económica productiva. Asimismo, se relaciona dicha caracterización con la dinámica industrial, económica y política más amplia.

La estrategia metodológica utilizada se basa en la integración de fuentes de datos primarios y secundarios. Por una parte, el análisis de los datos sistematizados por el Observatorio de Conflictividad Social de Mendoza (OCSMza) del cual formo parte, que consta de la combinación de técnicas cuantitativas y cualitativas de construcción y análisis. Por otra parte, la revisión y análisis de fuentes estadísticas tales como las del Censo Industrial Provincial (CIP) y producto bruto geográfico (PBG), la Encuesta Permanente de Hogares (EPH) y el Observatorio de Empleo y Dinámica Empresarial (OEDE).

El conflicto laboral en la industria como signo de reestructuración productiva

Con el fin de advertir la articulación entre los cambios económico-productivos re cientes y la situación de los trabajadores, se acudió al estudio del conflicto laboral, en particular aquél que se hace explícito por una acción manifiesta de los trabajadores. Dicha acción expresa la disputa de intereses por condiciones o relaciones laborales cuyos protagonistas son los trabajadores (Collado et al. 2016).

Los conflictos ponen de manifiesto las disputas abiertas ante cambios en las for mas de producción, control y retribución del trabajo, que cobran especificidad en lo que denotan a partir de reclamos, demandas y modos de resolución en un tiem po-espacio particular. Desde la sociología del trabajo y la economía política crítica, se entiende que la base de sustentación del capitalismo, es decir, las fuentes creadoras de valor y formación de capital, son la apropiación privada del fruto del trabajo huma no (desarrollos tecnológicos incluidos) y las riquezas naturales, de su dominación y explotación, así como de las formas cambiantes para perpetuarlo no sin resistencias.2

La dinámica capital-trabajo es comprendida, de este modo, como un proceso con tinuo de mutaciones de las relaciones sociales de producción en un espacio y tiempo determinado (el cual debe entenderse articuladamente regional, nacional, mundial). Dinámica atravesada de contradicciones, ya que el conflicto de intereses es inherente a dichas relaciones. Esas mutaciones se producen en diversos planos que no siempre se visibilizan claramente. Para los fines de este trabajo, se centró la atención en las contradicciones que provocan los procesos de acumulación y que muestran crisis en proceso. A partir de estas crisis de distinto grado de intensidad, la reestructuración productiva (De la Garza 2001) toma lugar a partir de las transformaciones en las formas de organización de la producción y la valorización, es decir, de las relaciones industriales que implican en conjunto aspectos económicos tanto como los sociales y políticos.

Desagregando lo dicho, las dificultades para la formación de capital y la renova ción de la base tecnológica en las condiciones del mercado para el período de estudio indican las limitaciones al crecimiento o desarrollo industrial observables en un es pacio regional como Mendoza. Dichas dificultades muestran particularidades según la subrama de actividad económica industrial, las condiciones del mercado (concen tración o diversificación de la oferta y la demanda) y el perfil de especialización de la industria regional en relación con la dinámica de comercialización externa, además de la interna. Estas cuestiones se evidencian en el análisis de las estrategias de los acto res productivos (Canafoglia 2017 y 2014), a la vez y en combinación con la dinámica de cambios en las relaciones sociopolíticas, ante todo laborales.

En ese sentido, las claves del análisis de la dinámica industrial y la situación del trabajo que se propone hacen hincapié en la existencia de diferencias estructurales (resultado de procesos históricos) que denotan las relaciones sociales de producción y las contradicciones envueltas en dichas relaciones. Estas diferencias se ponen de ma nifiesto al analizar el conflicto laboral y caracterizar el sector productivo implicado en cuanto a las formas de la competencia entre capitalistas, la organización del proceso e intercambio de trabajo (que definen a su vez las condiciones en que se realiza el tra bajo), la vinculación con los principales abastecedores de insumos y materias prima y las vías de comercialización; o, lo que es lo mismo, al definir o querer comprender las prácticas y estrategias del capital y de sus interacciones.

Desde dicha perspectiva, el desafío investigativo es analizar los conflictos que co bran estado público con el objetivo de advertir las demandas planteadas por los tra bajadores y desentrañar las características de sectores, actores y modos de resolución en el plano socioproductivo. Es decir, ¿qué indican estos conflictos en términos de las transformaciones en las formas de articulación entre capital y trabajo en una econo mía regional? ¿Cuáles son los “ajustes” en términos de los procesos de acumulación del capital? ¿Qué implica para los capitales locales y los trabajadores?

El análisis de las transformaciones desde la perspectiva del conflicto alude a la participación activa de ambos polos de la relación. De esta manera, el estudio de las demandas manifiestas en los conflictos laborales exhibe los antagonismos entre inte reses de las fuerzas socioeconómicas que aquí (tiempo y lugar) se encuentran.

Consideraciones metodológicas

El desafío de articular diversos planos de análisis en el estudio propuesto no ha sido sencillo. Se ha intentado construir, mediante diversas fuentes de información, datos sobre el sector productivo de Mendoza.

Una de las fuentes utilizadas fue el Observatorio de la Conflictividad Social de Mendoza,3 que se sustenta en la integración de técnicas de construcción y análisis cuantitativas y cualitativas. En el primer caso, se sistematiza la información recogida del registro diario de noticias sobre conflictos laborales (en el sentido antes defini do) mediante el portal del diario Los Andes.4 En una matriz de datos se vuelca la información allí contenida tomando como unidad de registro la acción conflictiva protagonizada por trabajadores organizados o autoconvocados visibles en el territorio provincial y que toman estado público por este medio. Entre las dimensiones cen trales de análisis se encuentran las características de tiempo y lugar de la acción, de los protagonistas y antagonistas; origen y demandas de la acción; duración y nivel de agregación por rama de actividad y jurisdicción.

En el segundo caso, se procede a la realización y análisis cualitativo de entrevistas a referentes de organizaciones de trabajadores y de empresarios. Como estrategia com plementaria, contribuye a la profundización sobre el contenido de las acciones y la caracterización de los actores involucrados. Se entrevistaron a trabajadores miembros dirigentes del Sindicato de Trabajadores de la Alimentación Mendoza (STIA); de la Unión Obrera Metalúrgica (UOM); de la Asociación de Supervisores de la Indus tria Metalmecánica de la República Argentina (ASIMRA); empresarios miembros de la Cámara de la Fruta Industrializada de Mendoza (CAFIM); de la Asociación de Industriales Metalúrgicos de la Provincia de Mendoza (ASINMET) y Bodegas de Argentina. Asimismo, y con el fin de articular una mirada integrada sobre las transformaciones regionales, se realizaron encuentros con otros referentes del sector industrial local como integrantes del Instituto de Desarrollo Industrial, Tecnología y Servicios (IDITS) y la Unión Comercial e Industrial de Mendoza (UCIM).

A la vez se realizaron análisis de series de tiempo sobre las variaciones o el com portamiento de indicadores económicos y laborales, principalmente orientados a caracterizar la dinámica industrial y del empleo reciente. Con dicho fin se acudió a las fuentes de datos provistas por la Dirección de Estadísticas e Investigaciones Eco nómicas (DEIE) sobre producto bruto geográfico (PBG) e industrial, empleo general e industrial (EPH), así como a los procesamientos realizados por el Observatorio de Empleo y Dinámica Empresarial (OEDE) del Ministerio de Trabajo, Empleo y Seguridad Social.

Los conflictos laborales en el sector productivo, 2009-2016

A partir de 2009, en la provincia se hacen visibles más de 60 acciones conflictivas, producto de 33 conflictos centrales cuyos protagonistas son actores del sector indus trial. Estos fueron en las subramas de la agroindustria (vitivinícola, frutihortícola y olivícola) 47% del total de acciones; metalmecánica (de la subrama y de empresa) 23%; petróleo (involucró a choferes, trabajadores en la refinería y ex trabajadores de YPF)5 13,5%; multisectorial (organizaciones gremiales, sociales y partidarias) 7,5%; cerámicas (una empresa) 3%; químicos (una empresa) 3%; madera (comprendió el conflicto en una sola empresa) 1,5%; y distribución de productos lácteos (acción local de una medida a nivel nacional) 1,5%.

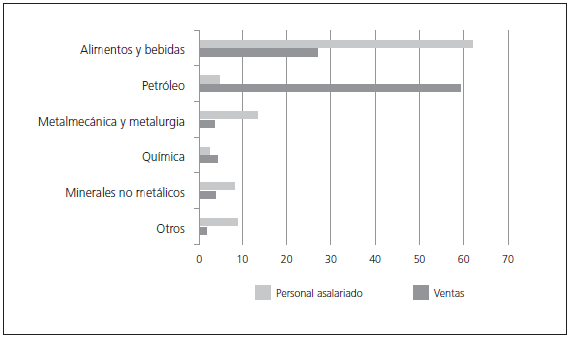

Dichos sectores productivos son centrales en términos de la matriz productiva de Mendoza. En términos de participación, en el PBG la producción de alimentos y bebidas (de base frutihortícola y vitivinicultura como principales) explica el 6% del PBG y el 35% del producto industrial y la producción de combustibles y otros deri vados del petróleo el 7% y el 43%. Subsidiariamente se encuentran las actividades de químicos, maquinarias, mecanizados y estructuras metálicas, productos en madera, plástico, vestido y otras en menor medida. La participación relativa de cada actividad en la producción industrial (gráfico 1) según ventas (a valores nominales) y personal asalariado en 2014 fue del 27% y 62% alimentos y bebidas; 59,2% y 4,8% petró leo; 3,7% y 13,4% metalmecánica y metalurgia (agrupando fabricación de metales comunes, productos de metal y maquinaria); 4,3% y 2,7% química; 3,9% y 8,3% minerales no metálicos (DEIE 2014).

Elaboración propia con base en datos de la Encuesta Industrial Mensual (DEIE 2014)

Gráfico 1 Participación relativa de las subramas de actividad industrial según ventas y personal asalariado. Mendoza, 2014

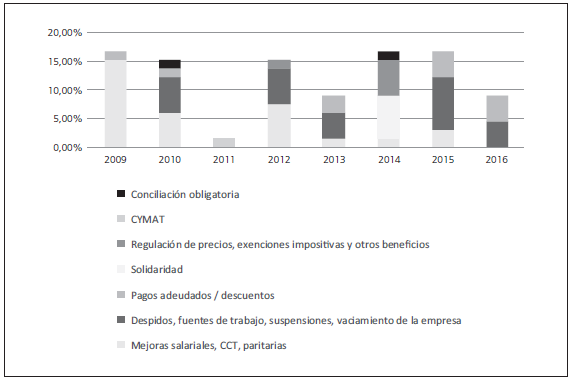

Tomando el total de acciones conflictivas del período, las principales demandas de los trabajadores fueron por mejoras salariales (pedidos de incremento y efectiviza ción del cobro) 30% de las acciones y convenios colectivos 5%; por pagos adeudados 15%; despidos, por fuentes de trabajo y cierre o vaciamiento de empresas (sobre todo en el sector agroindustrial) 30%; por solidaridad con trabajadores despedidos del sector automotriz a nivel nacional 7,5%; por regulaciones de precios, exenciones impositivas y otros (productores olivícolas y vitivinícolas) 7,5%; condiciones de tra bajo 2% y conciliación obligatoria 3%. Cabe destacar durante el período la propor ción de acciones conflictivas en la industria cuyos motivos fueron despidos y pagos adeudados (45%) que superaron los reclamos salariales (35%) en comparación con las demandas de trabajadores en el total provincial (14% y 47% respectivamente) (OCSMza 2017). En el gráfico 2 se presenta la participación relativa de las acciones conflictivas por año según demanda, sobre el total de acciones ocurridas durante el periodo 2009-2016.

Elaboración propia con base en datos de OCSMza 2017

Gráfico 2 Conflictos laborales en Mendoza: proporción de acciones por año según demanda en la industria, 2009-2016*

El registro de la distribución por año de acciones conflictivas según demandas de los trabajadores trasluce variaciones particulares según sector productivo. La mayor visibilización de conflictos por despidos y cierre de empresas puso de manifiesto el agravamiento de la situación en las actividades agroindustriales (años 2010, 2012, 2013, 2016) y metalmecánica (2015).

Centrándonos en las acciones emprendidas por reclamos salariales, en los subsec tores de petróleo, metalúrgicos y vitivinícola, los conflictos tuvieron como forma de canalización la vía sindical, principalmente en paritarias a escala nacional compren diendo a la rama/subrama entre actores “legitimados”: sindicato y federación por par te de los trabajadores y cámaras empresariales y asociación de cámaras empresariales. Generalmente previo al arribo de estos acuerdos se realizaron acciones conflictivas de presión (paro y bloqueo de entrada/salida de las plantas productivas) en general de corta duración. Esto ocurrió con la participación de los respectivos sindicatos: Sindi cato Unido de Petroleros e Hidrocarburíferos (SUPEH), Unión Obrera Metalúrgica (UOM) y Sindicato de Obreros y Empleados Vitivinícolas y Afines (SOEVA).

Los trabajadores vinculados con el sector petrolero reclamaron por incrementos salariales con acciones visibles en las puertas de la refinería ubicada en el departa mento de Luján de Cuyo con bloqueo de la entrada y paro en los años 2009, 2010 y 2012. En este sector en particular la resolución del conflicto fue rápida y las accio nes no duraron más de 48 horas. Con excepción del pedido de resarcimiento de los trabajadores de la ex empresa estatal YPF6 (2009). Esta demanda al Estado nacional corresponde al pago adeudado por la venta de acciones a la empresa Repsol en cum plimiento del Programa de Propiedad Participada (PPP) que se acordó previo a la privatización.

En el sector metalmecánico, los conflictos fueron durante 2009 y 2013. El pri mero tomó como acciones paro y corte del carril Rodríguez Peña ubicado en una de las principales zonas industriales de la provincia y se resolvió con la aceptación del acuerdo de incremento salarial por parte del sector empresarial a escala nacional. El otro conflicto se produjo en el marco de las paritarias en las que se acordaron el incremento de los salarios, una bonificación (no remunerativa) y el salario mínimo de la rama, así como el establecimiento de una nueva categoría profesional. Esto úl timo implicó asumir transformaciones en las formas de organización del proceso de trabajo, la tecnología incorporada y en el perfil de los trabajadores. Estos conflictos y acciones fueron con alcance nacional comandados por la UOM y la participación de la asociación de las cámaras empresariales respectivas.

En el subsector vitivinícola, estos conflictos por incremento salarial fueron visibles durante los años 2009, 2012, 2014 y 2015. Las acciones en su mayoría fueron de ca rácter nacional y se resolvieron en paritarias con la participación de la Federación de Obreros y Empleados Vitivinícolas y Afines (FOEVA). Sin embargo, durante 2012 el conflicto se prolongó de marzo a abril en una serie de acciones conflictivas impul sadas por los trabajadores a nivel provincial nucleados en el SOEVA y sumaron a los trabajadores de San Juan.

Las acciones conflictivas que tuvieron como demandas la defensa de los puestos de trabajo y el reclamo por pagos adeudados ocurrieron mayoritariamente en el sub sector frutihortícola. También se registraron acciones por el retraso en el pago a los trabajadores de una industria maderera (2013). En este último caso, los trabajadores realizaron un piquete sobre el carril Rodríguez Peña que concluyó con la intervención de la Policía.

Las demandas de los trabajadores del subsector frutihortícola ocurrieron mayor mente a nivel de empresa y se originaron por vaciamiento y cierre de las plantas pro ductivas. En algunos de estos, las acciones de los trabajadores ya habían comenzado en reclamo por pagos adeudados. Cronológicamente, el conflicto en la agroindustria Deman7 (2009) involucró a los trabajadores y a la comunidad vecinal cercana al esta blecimiento. La acción llevada adelante fue la creación de una cooperativa de trabajo para preservar la fuente laboral, con el apoyo de otras cooperativas conformadas como empresas recuperadas (Aguilar et al. 2010). Este caso particular denota otro tipo de articulación entre los trabajadores y se encuentra actualmente en funcionamiento.

El caso del cierre de la empresa Salentein en su división fruta fresca8 comprendió acciones por parte de los trabajadores despedidos en reclamo por el mantenimiento de la fuente laboral (2012). Representados por el Sindicato de Trabajadores de la In dustria del Hielo y Mercados Particulares de la República Argentina (STIHMPRA), pidieron explicaciones a la empresa de capitales holandeses sobre las causales de des pido y buscaron, además, una alternativa de empleo a futuro con la intención de recuperar el establecimiento productivo. Sin embargo, la empresa cerró por inviabi lidad económica procediendo con el pago de indemnizaciones, sin dejar posibilidad de reactivar la producción por parte de los trabajadores.

El proceso conflictual de otra de las industrias productoras de alimentos, Indus trias Matas, pasó del reclamo por pagos adeudados (desde 2009) y malas condicio nes de trabajo, a la denuncia de vaciamiento de la empresa y finalmente despidos (2013). En dicho año, la empresa se declaró en quiebra. En reclamo por la fuente laboral, algunos de los trabajadores tomaron la empresa, con el apoyo del Sindicato de Trabajadores de la Industria de la Alimentación (STIA) y de la mesa de empresas recuperadas, entre otras organizaciones sociales, constituyeron una cooperativa de trabajo. Hasta donde se pudo conocer, estaban prontos a reiniciar la producción de manera autogestionada.

Otros dos conflictos por despidos encierran las problemáticas de la tercerización de los trabajadores y el impacto de la fiscalización en el movimiento de capitales. En el primer caso, los trabajadores tercerizados representados por el Sindicato de Cho feres de Camiones pertenecían a una distribuidora polirrubro que prestaba servicio a la empresa agroindustrial RPB.9 El reclamo (2010) fue por la contratación directa de 41 trabajadores, pero no fue atendido, sino que se dictó conciliación obligatoria para levantar la medida de fuerza (bloqueo de la entrada a la fábrica) y negociar un acuerdo sobre los términos de la solución. El segundo se originó a raíz de la incauta ción por parte de Administración Federal de Ingresos Públicos (AFIP) de una gran cantidad de camiones con fruta destinadas a la empresa Argenfruit10 por la sospecha de fuga de capitales. Ante esta medida, la empresa procedió a desafectar a 150 traba jadores quienes salieron a reclamar por sus puestos de trabajo mediante el corte de calle frente a las oficinas de AFIP en el centro de la ciudad de Mendoza (2012). Las acciones emprendidas resultaron en la intervención judicial para liberar la mercadería y anular los despidos.

Respecto a conflictos en reclamo por condiciones de trabajo, durante el período analizado emergió un caso puntual que cobró estado público. El reclamo puso en conocimiento una situación extrema vivida por trabajadores de una empresa avícola (2011). El motivo fue la denuncia de irregularidades y falta de registro de trabaja dores por parte de la empresa y terminó con la intervención de la Subsecretaría de Trabajo y el procesamiento judicial de los empresarios.

Durante 2014 se sucedieron varias acciones en solidaridad contra las suspensiones y despidos en el país, en particular vinculados con la industria automotriz. Se reali zaron piquetes (corte de calle) y actos de protesta (escrache) en la vía pública (nudos viales del centro de la ciudad), de los cuales participaron varios actores nucleados en la multisectorial de Mendoza, estudiantes universitarios y agrupaciones políticas y sindicales (Frente de Izquierda y de los Trabajadores; Asociación de Trabajadores del Estado; y Central de Trabajadores de la Argentina).

Avanzado el período de estudio, cobraron estado público tres conflictos en el sector agroindustrial, uno en la industria metalmecánica, otro en químicos y en refi nación de petróleo, también por pagos adeudados y pérdidas de puestos de trabajo.

Estos fueron en las industrias La Colina (asentada en San Rafael);11 Alco Canale (en Mendoza cuenta con dos plantas ubicadas en el Valle de Uco); ex Molto (San Rafael); Industrias Metalúrgicas Pescarmona (IMPSA); Tarcol (producción de ácido tartárico en el departamento de Maipú); y destilería de Luján de Cuyo (YPF).

En el caso de la agroindustria, las empresas ya habían tenido problemas para la continuidad en los procesos de producción y mantenimiento de los puestos de traba jo, principalmente financieros y de pago a proveedores (agrícolas, servicio eléctrico), además de los propios de este tipo de actividades, como es el resultado de las cosechas y las variaciones de precios que conlleva. Durante 2015, sin embargo, en el primer caso llegó a la presentación de crisis de empresa (convocatoria de acreedores). Los tra bajadores reclamaron por la continuidad de la fuente laboral mediante paro y quite de colaboración en el proceso de producción. Molto fue adquirida por Cartellone y durante esta crisis visibilizada a raíz de la acción de los trabajadores (bloqueo de la sa lida de productos), fue comprada por Diarco, un gran distribuidor mayorista, luego de negociaciones y la intervención del gobierno provincial. Este cambio de propiedad de la empresa fue con el mantenimiento de las fuentes laborales.

En el caso de la metalmecánica, es la empresa de mayor envergadura en ese tipo de actividad (diseño y construcción de equipos para la generación de energía) en la provincia y una de las principales a escala nacional. El conflicto se originó a partir de la falta de cobro de obras realizadas, el incumplimiento de obligaciones financieras y la pérdida de licitaciones de obras. Durante 2014, el accionar de la empresa fue redu cir jornadas y turnos de trabajo y algunas suspensiones con la anuencia del sindicato (sin acciones conflictivas visibles). Ya en 2015 se produjeron despidos y con ello se incrementaron las acciones por parte de los trabajadores, que habían comenzado en reclamo de pagos adeudados y luego fueron frente a despidos. Entre las respuestas del gobierno, se dictó la conciliación obligatoria para reiniciar actividades en 2014.

Los trabajadores de la industria productora de ácido tartárico (compuesto natural obtenido a partir de los subproductos de la uva), ante la falta de pago tomaron la planta productiva con la intención de retomar el proceso de producción. Sin em bargo, la empresa se declaró en quiebra y la falta de energía eléctrica imposibilitó la continuidad de la producción de ácido tartárico y derivados, alcohol vínico y aceite de uva por parte de los trabajadores.

En la destilería de YPF, la acción emprendida (bloqueo de la salida de camiones con combustible) por los trabajadores nucleados en el Sindicato Unido de Petroleros e Hidrocarburíferos (SUPEH) fue para reclamar contra despidos, incumplimientos laborales (antigüedad, presentismo12 y funciones) y la disminución de actividades en la planta. Por conciliación obligatoria se puso fin a la medida de fuerza.

Estos conflictos por despidos y fuentes muestran más claramente las limitacio nes del crecimiento económico e industrial en particular y sus efectos sobre el tra bajo (cuestiones sobre las que profundizamos en el siguiente apartado). Así como las salidas alternativas que encuentran los trabajadores y las empresas (los capitales individuales) ante las transformaciones, reconversiones, reinvenciones, fusiones o desapariciones del capital (cierre, vaciamiento, fuga de capitales). También evidencia la incidencia de las regulaciones estatales, tales como las vinculadas con la apertura, cierre y control de las importaciones, así como aquellas de política laboral (reapertura de paritarias, derogación de la ley de reforma laboral) o las modificaciones de la ley de quiebras (Ley 26 684, modificación de la Ley 24 522 de 2011).

Finalmente se alude a los conflictos que, de manera relacionada con la situación de la agroindustria, se registraron entre los productores olivícolas y vitivinícolas. Como origen de los mismos fueron señalados la crisis de la industria olivícola (2012) y la baja rentabilidad de la actividad vitícola (2012 y 2014). Entre las acciones empren didas, las reuniones entre productores autoconvocados y asambleas entre pequeños y medianos productores viñateros de la zona este (departamentos de San Martín, Junín, Rivadavia y Santa Rosa) resultaron en petitorios y demandas hacia el gobierno provincial en ambos conflictos y, en el segundo, también rivalizando ante las empre sas que conforman el oligopolio vitivinícola. Ante la falta de respuestas realizaron una caravana o camionetazo a la casa de gobierno y pidieron la renuncia del presidente del principal organismo regulador de la actividad, el Instituto Nacional de Vitivini cultura.

Como formas de solución inmediata en estos últimos conflictos, aparece el re clamo por la intervención del Estado, ya fuera el gobierno provincial (sobre todo para el caso de los productores y agroindustria frutihortícola) o el nacional (más en la industria metalmecánica). En general, el pedido fue por cobertura de parte de los salarios, también por subsidios, exención de impuestos, beneficios a productores y la intermediación para la regulación de precios de la uva.

En cuanto a la dinámica temporal de los conflictos, se encuentra que aquellas acciones emprendidas por los trabajadores en la actividad agroindustrial tomaron lugar en los momentos álgidos de producción en vinculación con la cosecha. Esto se traduce en los tiempos que toma la solución o respuesta a las demandas planteadas, sobre todo aquellas por incremento salarial. Esta lógica se diferencia en parte de la dinámica de acciones conflictivas emprendidas por los trabajadores del Estado, do centes y salud que experimentan una problemática diferente. Según el análisis de la conflictividad laboral conjunta de la provincia de Mendoza (sin distinguir por sector, pero con fuerte prevalencia de los trabajadores del Estado, 67% del total de acciones conflictivas), el ciclo de conflictos sigue pautas anuales que se relacionan con la ló gica de la negociación y no con una deriva estacional (OCSMza 2013). Esto mismo ocurrió para los otros sectores productivos, como la metalmecánica en paritarias con acciones coordinadas a escala nacional. Pero para los subsectores frutihortícola y vi tivinícola, los meses de trabajo están ajustados a los períodos de cosecha. Este tipo de industrias producen fuertemente a partir de frutas y hortalizas en fresco, período durante el cual incrementan no solo la cantidad de trabajadores sino también la duración de las jornadas laborales. En esos momentos es cuando se incrementan las acciones de reclamo por parte de los trabajadores.

Por último, respecto a la ocurrencia temporal de las acciones, se desprende de la dinámica de los conflictos descrita el incremento de las acciones originadas a nivel de empresa, en particular en el sector agroindustrial frutihortícola y en la metalmecánica el conflicto en IMPSA. Estas acciones evidenciaron la emergencia de limitaciones en el desarrollo productivo regional de la mano con las contradicciones que recrudecie ron en la dinámica socioeconómica nacional.

Recapitulando, los conflictos visibilizados en el espacio provincial fueron prota gonizados por trabajadores y sindicatos con cierto peso, proporcionado por la trayec toria de los mismos y la cantidad de trabajadores que nuclean, en articulación con la dinámica conflictual nacional, pasando a un plano de discusión más soterrada e individual (por trabajador y/o por empresa) la disputa por la mejora en las condicio nes laborales en los espacios de trabajo particulares. Los principales reclamos que to maron estado público ocurrieron en los subsectores productivos de la agroindustria, metalúrgicos e hidrocarburos (más de un conflicto durante los años estudiados) y en productos de madera, químicos y otros que aparecieron puntualmente. Ciertamente relevantes estos subsectores en términos productivos y de empleo, nos preguntamos qué ponen de manifiesto sobre la situación actual de la relación entre trabajo y capital en la industria regional mendocina.

Reestructuración productiva en la industria regional mendocina

El sector de industrias manufactureras en conjunto ha disminuido su participación en el producto total provincial desde la década de 1990: del 25% del PBG en 1991 al 15% en 2016. Como parte de un proceso de mayor alcance, en el cual la propor ción entre el sector productor de bienes y el de servicios pasó de representar cerca de 50/50 en 1991 al 32% y 68% a favor de los servicios en 2016 (cálculos realizados sobre los datos del PBG a precios constantes de 1993, DEIE y Facultad de Ciencias Económicas, UNCuyo 2017). En términos de rentabilidad, medida de modo apro ximado por la variación del valor agregado bruto, comparando 2013 con 2003 a valores de 1993, la industria creció 32% frente al 83% el conjunto del PBG (DEIE y Facultad de Ciencias Económicas, UNCuyo 2017). El sector comercio y servicios de hotelería y restaurantes superaron el valor producido por la industria, seguido en el último período por la explotación de minas y canteras, transporte, almacenamien to y comunicaciones (vinculado con el posicionamiento de la provincia dentro del corredor bioceánico). En medio de estas tendencias en la reconfiguración productiva provincial, el análisis de los conflictos ocurridos permite profundizar sobre las trans formaciones en proceso en la producción industrial regional.

Considerados de conjunto, se identifica, por un lado, los conflictos ocurridos en reclamos por mejoras salariales y ratificación de convenios colectivos de trabajo. Estos se dieron en el marco general de revitalización sindical y en un contexto político más favorable respecto a décadas anteriores. Estos fueron protagonizados por trabajadores y empresas de sectores clave de la economía provincial nucleados bajo la represen tación de sus organizaciones colectivas respectivas y la intervención del Estado en reuniones paritarias (tales fueron los casos de SUPEH, UOM y FOEVA). Entre los elementos que signaron la participación de las organizaciones sindicales en la disputa por la distribución y mejoramiento de las condiciones de trabajo, mencionamos la derogación de la Ley 25 250 de reforma laboral durante 2004 (o de precarización laboral, sancionada en mayo de 2000) (Soria 2009) y su remplazo por la Ley 25 877 de ordenamiento del régimen laboral. Esta ley, entre otras cuestiones, recuperó la vigencia de los convenios colectivos de trabajo, la ultra-actividad. Además se reactivó el Consejo Nacional del Empleo, la Productividad y el Salario como ámbito institu cional de diálogo entre trabajadores, empleadores, Gobierno nacional y administra ciones provinciales del trabajo (Decreto 1095/04)13 (Tomada 2014).

Por otro lado, los conflictos laborales denotaron procesos de estancamiento y cri sis, sobre todo en el sector agroindustrial, que implicaron progresivamente el ajuste de las condiciones de producción y trabajo en sectores específicos: elaboración de conservas, productores primarios, mipymes. Como se anticipó, la matriz produc tiva provincial está signada por la participación preponderante de la elaboración de alimentos y bebidas; es la actividad que congrega la mayor cantidad de trabajadores (65% respecto del total de ocupados en la industria y 12% de los trabajadores to tales) (OEDE 2016). Solo los asalariados registrados son 32 800 (promedio anual 2016) (OEDE 2016) distribuidos en 1199 empresas,14 dentro de las cuales se en cuentran las elaboradoras con base frutihortícola. De ese total de empresas, tomando como base el censo industrial provincial (2003), un 40% elabora bebidas y un 19% produce y procesa carne, frutas, legumbres, hortalizas, aceites y grasas, el resto son elaboradores de otros productos alimenticios (panadería, azúcares, lácteos, almidón). El STIA aglutina mayormente a los trabajadores de estas actividades, sobre todo agroalimentarias de base frutihortícola (elaboración de conservas y aceite de oliva).

En la elaboración de alimentos de origen frutihortícola se encuentran empresas de gran envergadura y plantas subsidiarias de grandes empresas nacionales como Arcor, RPB, Dulcor. También una amplia cantidad de empresas menores en términos de cantidad de trabajadores, monto de ventas totales y grado de formalidad. Algunas están vinculadas externamente, sobre todo las de mayor capacidad productiva, y otras abastecen al mercado interno. La participación de estos productos en las exportacio nes denota, asimismo, su importancia en la economía regional: las ventas externas de las manufacturas de origen agropecuario aumentaron del 50% en 2006 al 75% en 2015 y prácticamente se concentran en productos vitivinícolas (46% vino envasado y 6% mosto) (Ministerio de Economía y Finanzas Públicas con base en datos del INDEC 2015). Por otro lado, la concentración de ventas vía supermercados, hiper mercados y mayoristas es creciente para el caso de la agroindustria frutihortícola. De hecho, es notable la expansión de mecanismos de producción directa por parte de estos actores económicos por medio de marcas blancas o marcas del distribuidor o mediante la adquisición de plantas industriales.15

En la elaboración de vinos, la estrategia, si bien no uniforme, es integrar cultivo de uva y su industrialización, concentrando el proceso de trabajo en la menor cantidad de trabajadores, generalmente altamente calificados. Esta serie de cambios de recon figuración en las actividades económico-productivas de la vitivinicultura sí tienen poder de acción del capital en el espacio regional (anuencia y apoyo gubernamental mediante gestiones y políticas orientadas a ello). Mientras el conjunto de los traba jadores se encuentra bastante desmembrado, lo que denota su subalternidad mate rializada en su fragmentación y escasa fuerza de presión sobre el sector empresarial. Solo en Mendoza existen 11 sindicatos organizados por dependencia departamental (división político-territorial que equivale a municipios).

También como resultado de las luchas y los diferentes pesos específicos de las fuerzas sociales que en este sector se encuentran, los niveles salariales muestran una importante disparidad entre las productoras de alimentos respecto de las vitivinícolas. Estos últimos son notablemente más bajos que los primeros. A modo ilustrativo, en los salarios del sector amplio de alimentación (no solo frutihortícola) se fijó un básico entre $ 8370 a $ 11 402 pesos argentinos según categoría profesional (CCT 244/94 vigente hasta abril 2015 sin adicionales). En cambio, en la vitivinicultura estos son desde $ 5640 a $ 7332 pesos argentinos (CCT 85/89 vigente a agosto 2015 sin adicionales). Como término medio para el total de la rama alimentos y bebidas, el valor de remuneracio nes promedio por todo concepto correspondiente al año 2015 fue de $ 12 400 pesos argentinos en Mendoza y de $ 17 772 pesos argentinos nacional (OEDE 2016). Esta diferencia refleja ciertas particularidades intrarregionales y por tipo/tamaño de empre sas que quedan disipadas en las paritarias nacionales al tiempo que muestran la fuerza de los trabajadores organizados y su peso nacional.16 A la vez en el subsector productor de alimentos frutihortícolas se encuentra gran disparidad de situaciones laborales, prin cipalmente por la característica de estacionalidad de la producción. En ese sentido, el trabajo de seguimiento y control del sindicato sobre las condiciones de empleo es fun damental para contrarrestar las informalidades en la relación laboral y hacer cumplir las remuneraciones acordadas a nivel de la rama de actividad.

Los conflictos por pagos adeudados, despidos y el reclamo de los pequeños pro ductores puso de manifiesto el proceso de transferencia del trabajo al capital, en el cual pierden tanto los productores primarios como los trabajadores, sobre todo aquellos precarizados y en condiciones inestables de trabajo (organizados en coopera tivas o contratados por agencias de dotación de empleo eventual). Las variaciones de precios de los productos elaborados, el resultado de las cosechas y los niveles salariales rezagados comparativamente con los de otras actividades económicas son algunos de los elementos que dan cuenta de ello.

Asimismo, las pequeñas y medianas empresas industriales vinculadas con las acti vidades centrales, como es el caso de las metalmecánicas, se ven directamente afecta das perdiendo el núcleo demanda de sus productos. En la provincia se encuentra una importante dispersión de empresas fabricantes de maquinaria agroindustrial, también de servicios petroleros, electromecánicos y transporte. En conjunto explican alrededor del 14% de los puestos de trabajo totales de la industria, representan el 20% del total de establecimientos industriales, el 90% de los cuales emplea hasta 10 trabajadores y produce el 6% del valor de la producción de la actividad industrial (CNE 2004/2005).

Sin perder de vista la diversificación y la gran cantidad de establecimientos pe queños que componen el entramado productivo, como resultado de procesos de ade cuación a las variaciones de la demanda (condiciones del mercado), estos terminan, en algunos casos, descapitalizándose ya fuera por la pérdida y/o imposibilidad de renovación de herramientas de trabajo que incluyen no solo el acceso a materiales/ insumos de producción de alto contenido tecnológico (o por la monopolización de las materias prima básicas, como el acero inoxidable en el caso de las metalmecánicas) y por la pérdida de profesionales también altamente calificados. En otros, las empre sas pasan de diseñar y fabricar a comercializar y prestar servicios de mantenimiento. En todos los subsectores las dificultades de financiamiento (acceso, costos y plazos) suelen ser definitorias en la evolución de la dinámica del capital particular.

El propio proceso inflacionario es un claro limitante del crecimiento producti vo diversificado y denota las debilidades estructurales que arrastra el país (consultar Kennedy y Graña 2012; Schorr 2013; Piva 2015). El caso de la crisis de IMPSA es ilustrativo, además de las variaciones de precios (resultado combinado del proceso inflacionario y la devaluación del peso argentino), de la modificación de las condicio nes del mercado para el período de estudio. Esto es, considerando el incremento en las restricciones de comercio internacional y la propia situación de dos de los países socios comerciales de Argentina y en particular de Mendoza: Brasil y Venezuela.

Coincidimos con Azpiazu et al. 2011 en su afirmación respecto a la Argentina de la posconvertibilidad: durante este período más bien se produjo una profundización del proceso de concentración y extranjerización de la producción nacional, aunque pareció revertirse (y tuvo la posibilidad de hacerlo, por lo menos desde el punto de vista regional) a partir de la recuperación económica de la primera fase (2003-2007). Los principales beneficiados han sido las élites industrial y agroexportadora con una importante inserción en el mercado mundial. Durante este período, los procesos de inversión fueron en actividades económicas que exhibían importantes niveles de ren tabilidad sobre todo durante la primera fase, luego la reticencia inversora se produjo a la par con la fuga de capitales y transferencias al sector financiero (Gaggero et al. 2014; Piva 2015). Esto último evidencia las continuidades en las transformaciones socioproductivas (estructura empresarial, sobre todo) desde la década de 1990 que consolidan el proceso de reestructuración productiva (Azpiazu y Schorr 2010; Grige ra 2013; Bonnet y Piva 2011).

Los conflictos de empresas como La Colina, ex Molto, Alco Canale, IMPSA y otras de envergadura para la economía regional dan cuenta en el espacio provincial de las implicancias de los cambios en las formas de organización de la producción, distribución y valorización que exceden el espacio nacional. Progresivamente el mo vimiento del capital cobra materialidad en los trabajadores, esto es, a partir de la dis minución de la retribución de su labor como de la desaparición de puestos de trabajo.

Reflexiones finales

El estudio de las demandas expresadas por los trabajadores en acciones conflictivas y los modos de resolución vislumbraron algunos de los condicionantes a la expan sión o mantenimiento de la dinámica de la industria regional. Estos condicionantes surgieron como resultado de las modificaciones en las formas de organización de la producción y de las relaciones industriales en el proceso de reestructuración capita lista en curso.

Indagar sobre los motivos del accionar de los trabajadores que cobraron estado público permitió la cercanía a las disputas acerca de las formas de intercambio, uso y retribución de la fuerza de trabajo. En ese accionar fue interesante la distinción de los actores participantes según sectores productivos. Dicha clave de estudio en un espacio y tiempo delimitado ha permitido visibilizar las estrategias en marcha del capital en pos de mantener el control sobre el proceso de trabajo y las disputas por la acumulación.

Si bien la economía regional mendocina puede gozar de cierta autonomía produc tiva, no escapa a esta lógica global del capital sumiéndose a la dinámica de las redes/ cadenas globales de valor (Díaz Porras y Valenciano 2012) o, lo que es lo mismo, el comando de las corporaciones transnacionales mundiales en el ámbito de las finanzas, los servicios de distribución-comercialización de mercancías y la gran distribución minorista; lo cual se visibilizó claramente para el caso de la agroindustria provincial.

La dinámica de la industria regional evidenció que se mantuvieron prácticamente los mismos niveles de empleo y, al avanzar el período, los indicios aportados por la conflictividad laboral dieron cuenta de la embestida hacia el ajuste o reducción de las fuentes de trabajo. Además, no solo por diferencias salariales entre los trabajadores de los distintos subsectores y a su interior entre registrados, temporarios, eventuales e informa les, sino la propia variación del poder de compra de las retribuciones percibidas a causa de la inflación, relativizaron el alcance de las mejoras salariales obtenidas en paritarias.

La organización y disputa de los trabajadores frente a los procesos de ajuste por medio de atraso en los pagos de salarios o efectivización de aumentos salariales, suspensiones y despidos alcanzaron salidas alternativas no menores al conjunto de los trabajadores de la industria regional y visibilizaron la dinámica del capital en la producción industrial. Los procesos de recuperación de empresas, sobre todo, tanto como las acciones emprendidas en reclamo de salarios, puestos de trabajo y de regu laciones a favor de los productores primarios dieron cuenta de procesos de organiza ción (no siempre visibilizados o que cobran estado público), que van más allá de la revitalización sindical. Es decir, se produjo la apertura de espacios para la acción, por lo pronto, con un fuerte anclaje en los rasgos propios de la economía regional.

Sin embargo, nuestra hipótesis respecto al devenir en particular de la producción agroindustrial es la sumisión al complejo agroalimentario regido por la lógica de las grandes corporaciones a escala mundial. De manera asociada, otros sectores produc tivos del entramado regional ven modificadas las condiciones del mercado. Como resultado se está produciendo la transformación del perfil de especialización produc tiva regional a partir de los cambios en las formas de organización y valorización de la producción en el espacio provincial. Cuestión que ha sido puesta en evidencia por el accionar de los trabajadores en conflicto, ya sea en demanda de mejores condiciones de trabajo (salariales, por ejemplo) como en reclamo del mantenimiento de los pues tos de trabajo (por despidos y cierre de empresas).