Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La estructura y el tamaño de un sistema energético está determinado por dos componentes: la oferta y la demanda de energía. La oferta energética se relaciona con los procesos de generación, es decir, la extracción o utilización de recursos para generar energía eléctrica. Por su parte, la demanda se relaciona con los servicios que proporciona la energía (transporte, comunicación, etc.). Además, la demanda de energía se relaciona con la adquisición de bienes consumidores de energía [1].

A partir de la identificación de los elementos del sistema energético se puede inferir el nexo de la energía con la economía. Esta relación no es reciente y ha atraído la atención de los economistas originando una rama de estudio exclusiva para su análisis, la Economía de la Energía. Entre los aspectos más analizados en la economía energética está el papel de la energía en el crecimiento económico. En [2] se señala que, desde la Revolución Industrial, el uso intensivo de energía se ha convertido en un elemento inherente del crecimiento económico, creando una relación directa con la acumulación de capital y los cambios estructurales de la oferta tecnológica. Esta relación ha permitido que la función de producción de las economías se vea influenciada por la disponibilidad de recursos energéticos. Con respecto a los cambios estructurales de la oferta tecnológica, en [3] se argumenta que el crecimiento económico puede darse de manera intensiva a través del mejoramiento de la productividad marginal de recursos físicos, laborales o naturales con base en constantes innovaciones tecnológicas. Las innovaciones tecnológicas desde el punto de vista fabril permiten describir el escenario en el cual los recursos energéticos coadyuvan en el desarrollo tecnológico; y este a su vez interviene en el aumento del nivel de producción con la incorporación de nuevas máquinas en el proceso productivo. Cuando este último aumenta, la demanda en energía también lo hace en formas de mayor consumo de bienes y servicios que utilizan alguna fuente de energía. Todos estos elementos, interactúan entre sí en todas las fases del proceso económico, permitiendo identificar la estrecha relación entre la tecnología, el crecimiento de la actividad económica y la disponibilidad de recursos energéticos. Estos elementos conjuntamente constituyen la denominada “matriz energética" y caracterizan el nivel de oferta y demanda de las economías [4].

El Ecuador, en los últimos años ha impulsado el cambio de su matriz energética, cuya estructura se compone principalmente de la dotación y utilización de fuentes de energía primaria. En este proceso de transformaciones tanto la actividad económica como la transición energética se adscriben a un escenario de incertidumbre con relación al comportamiento futuro de la demanda de energía. Específicamente, en el Plan Maestro de Electrificación (2013) se menciona que la proyección de demanda futura de energía constituye una acción primaria, básica y esencial de las empresas que conforman el sistema eléctrico nacional" (p.21). De esta forma, el contar con una metodología de pronósticos adecuada constituye una tarea prioritaria para la Empresa Eléctrica Quito (EEQ), pues debe responder de forma efectiva y eficiente al proceso de transformación energética propuesto por el gobierno ecuatoriano.

En la actualidad, la EEQ realiza sus pronósticos de demanda en energía y potencia utilizando herramientas deterministas. Sin embargo, esta metodología se ve limitada en la posibilidad de incorporar características propias de las series de demanda en energía, como son: tendencia, cambio estructural o estacionalidad. Adicionalmente, en Chávez et. al. (1998) mencionan que los modelos de ecuación determinista presentan un error porcentual medio de 3,1% en comparación con los pronósticos de los modelos ARIMA que tienen el 1,6% de error porcentual medio.

Los análisis relacionados con el pronóstico de la demanda de energía toman en consideración dos enfoques metodológicos principalmente. En primer lugar, aparecen aquellas metodologías multivariadas, es decir de aquellas que intentan explicar la relación de la demanda de energía con variables del sector real de la economía, como el PIB. Entre estas metodologías se puede mencionar al modelo de corrección de errores y al modelo de vectores autorregresivos. Por otro lado, el segundo enfoque se concentra en metodologías univariadas, mismas que pronostican el valor futuro de la demanda de energía en función de sus valores pasados. Entre estas metodologías se puede mencionar: el suavizamiento exponencial y los modelos autorregresivos integrados de media móvil (metodología de Box-Jenkins).

En este contexto, el presente artículo tiene como objetivo pronosticar la demanda en potencia, suministro y facturación de energía eléctrica utilizando la metodología Box-Jenkins, a fin de caracterizar de manera integral el comportamiento histórico de las series de demanda en energía y potencia de la EEQ.

A pesar de que la literatura ha centrado su atención en la utilización de metodologías multivariadas, este estudio se ve limitado en la posibilidad de considerar este tipo de metodologías dado que las mediciones de las variables del sector real de la economía ecuatoriana no están disponibles para el nivel geográfico y temporal sobre el cual se distribuyen las variables de demanda de potencia y energía del Sistema Eléctrico Quito SEQ.

DATOS Y METODOLOGÍA

Datos

Los datos utilizados en este análisis fueron proporcionados por la EEQ, los mismos se desprenden de los registros de las entregas de potencia y energía en los puntos de conexión con el Sistema Nacional Interconectado (SNT), más la generación propia y los autogeneradores que abastecen la demanda de energía y potencia del sistema [5]. En función de los objetivos planteados se consideran tres tipos de variables con relación a la demanda del SEQ, estas son: potencia, suministro y facturación por grupo de consumo.

La potencia se define como la cantidad de energía entregada o absorbida por un elemento en un instante de tiempo [6]. Esta variable cuenta con registros mensuales comprendidos en el periodo de enero de 1983 a diciembre de 2016. Esta variable es tomada en el instante en que se registra el mayor nivel de demanda en potencia del SEQ. Con relación a la demanda en energía, se han considerado dos tipos de variables: suministro y facturación de energía eléctrica. En el primer caso, el suministro es la cantidad de energía eléctrica entregada al usuario final. Esta variable cuenta con registros mensuales que van desde enero de 1983 hasta diciembre de 2016. Por otro lado, la facturación es la cantidad de energía eléctrica que es consumida por los usuarios finales. Para esta variable se dispone de registros anuales que comprenden el periodo de 1966 a 2016 y los datos se encuentran agrupados por sectores de consumo, estos son: residencial, comercial, industrial y otros.

Metodología

En [7] se menciona que la mayor parte de variables económicas exhiben tendencias, cambios estructurales o variaciones estacionales. Con el objetivo de modelar estos comportamientos, Box y Jenkins (1976) desarrollaron los modelos autorregresivos integrados de medias móviles (ARIMA) para encontrar a través de una metodología secuencial e iterativa el mejor ajuste para los datos de series de tiempo no estacionarias. En el caso de series con raíces unitarias estacionales la metodología se extiende a SARIMA (p, d, q) (P, D, Q)s. Las especificaciones de los modelos ARIMA y SARIMA en función del operador de rezagos son, respectivamente:

Donde: ϕ 𝑝 𝐵 𝑦 𝜃 𝑞 𝐵 son los polinomios de retardos asociados a la parte autorregresiva y de media móvil, respectivamente. 1−𝐵 𝑑 𝑌 𝑡 representa la d-ésima diferencia de 𝑌 𝑡 . Los subíndices p y q denotan el número de términos autorregresivos y de media móvil especificados en el modelo ARIMA (p, d, q). los polinomios Φ 𝑃 𝐵 y Θ 𝑄 𝐵 son los polinomios de retardos asociados a la parte estacional autorregresiva y de media móvil, respectivamente. Los subíndices P y Q denotan el número de términos autorregresivos y de media móvil de la parte estacional. Además, 1− 𝐵 𝑠 𝐷 representa la diferencia de la parte estacional. D y d representan el orden de las diferencias estacional y regular, respectivamente. El subíndice s representa el número de intervalos o periodos regulares temporales de los datos en un año.

A continuación se describe cinco fases secuenciales en la metodología, estas son [8]:

Diferenciar la serie en la parte regular y estacional hasta alcanzar la estacionariedad. En [9] se sugiere que para determinar el grado de homogeneidad de d, es necesario observar la distribución de la función de autocorrelación de la serie. En un proceso SARIMA, es necesario, además, determinar el grado de homogeneidad D. Los autores sugieren contrastar la evidencia gráfica de los correlogramas, las pruebas estadísticas de Dickey-Fuller y Canova-Hansen para raíces unitarias regulares y estacionales, respectivamente.

Identificar uno o más modelo tentativos. En [10] menciona que las principales herramientas para esta etapa son: la función de autocorrelación simple (FAS), y la función de autocorrelación parcial (FAP). En consecuencia, es posible determinar el orden p, q y P, Q asociados a la parte regular y estacional, respectivamente. En un proceso ARIMA (p, d, q), mientras que en [11] recomienda identificar el comportamiento y los valores significativos tanto en la FAS como en la FAP; así por ejemplo, si la serie se ajusta a un proceso autorregresivo AR(p), la FAS presentará un decrecimiento exponencial a cero, mientras que la FAP tendrá picos significativos en todos los rezagos p. Los valores de la FAP en k>𝐩 caen a cero abruptamente. Por el contrario, cuando la serie se ajusta a un proceso de media móvil MA (q) la FAS presentará picos significativos en todos los rezagos 𝒌≤𝒒 mientras que la FAP presentará palos que decrecen exponencialmente a cero. Por último, si la serie se ajuste a un proceso ARMA (p, q) tanto la FAS como la FAP presentarán un decrecimiento exponencial con picos que caen abruptamente a cero en 𝒌>𝒒 para la FAS y 𝒌>𝒑 para la FAP. Cuando se evidencia que la serie presenta características estacionales, los datos se pueden ajustar a un proceso SARIMA (p, d, q) (P, D, Q)s. En consecuencia, es necesario distinguir, además, los elementos de la parte estacional. La interacción entre la parte estacional y la parte regular se distingue en los rezagos s, 2s, 3s, etc. En este sentido, en [12] se menciona que si la parte regular sigue un proceso de media móvil los retardos s - 1 y s + 1, 2s - 1 y 2s + 1, etc., serán significativos. Por otro lado, si la parte regular se ajusta a un proceso autorregresivo los rezagos distribuidos a cada lado de los rezagos estacionales presentarán un decrecimiento exponencial. Si los datos se ajustan a un proceso estacional autorregresivo SAR(P), los rezagos s, 2s, 3s, etc., de la FAS decrecerán exponencialmente, mientras que en la FAP se observará un corte abrupto en el rezago 𝒌=𝑷, con 𝑷=𝒔, 𝟐𝒔, 𝟑𝒔, … De igual manera, si los datos se ajustan a un proceso estacional de media móvil SMA(Q), la FAP decrecerá exponencialmente, mientras que la FAS presentará un corte abrupto en el rezago 𝒌=𝑸 con Q=𝒔, 𝟐𝒔, 𝟑𝒔, … En conclusión, el comportamiento de la parte regular se puede observar en los rezagos bajos (𝒌<𝒔), mientras que la parte estacional se observa en los rezagos altos 𝒌=𝒔, 𝟐𝒔, 𝟑𝒔, … Por otra parte se sugiere combinar la identificación de la estructura regular y estacional para especificar un modelo tentativo general [13].

Estimar los parámetros del modelo tentativo. Según [11], el enfoque de Mínimos Cuadrados (MC) puede ser considerado si se conoce de antemano que los residuos del modelo se distribuyen normalmente, y en este caso, las estimaciones por MC similares a las estimaciones obtenidas por máxima verosimilitud.

Verificar si el modelo es el adecuado. En esta fase se realiza una diagnosis sobre la adecuación estadística del modelo. Con relación a la distribución de los residuos, y en [14] se señala que en el diagnóstico del modelo se deben realizar pruebas estadísticas con relación a la estacionariedad e independencia de los residuos, con el objetivo de verificar que los residuos se distribuyen como ruido blanco.

Usar el modelo seleccionado para el pronóstico. Por último en [9], mencionan que el objetivo del pronóstico es predecir valores futuros de una serie de tiempo sujeta al menor error posible.

Descripción de las variables

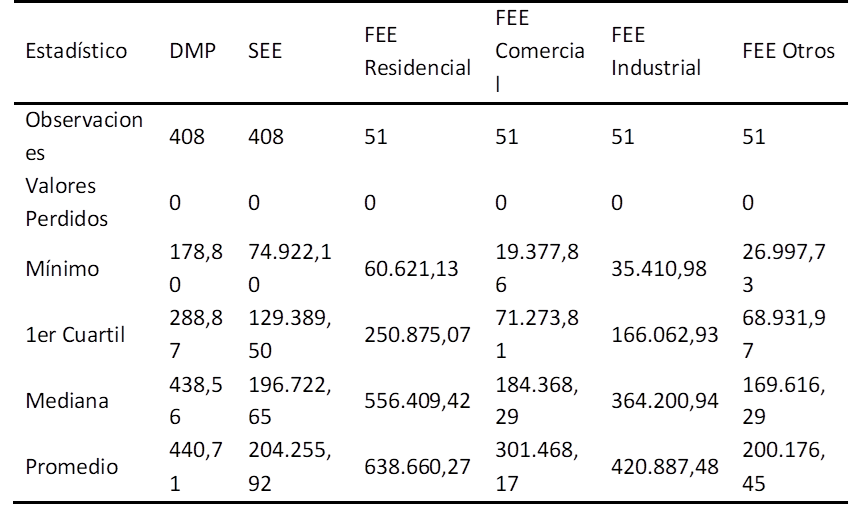

En la Tabla 1 se muestran las estadísticas descriptivas de las variables de estudio. Como consecuencia del comportamiento creciente de las variables, su valor mínimo y máximo se encuentra en los primeros y últimos meses de observación, respectivamente:

Demanda Máxima de Potencia (DMP)

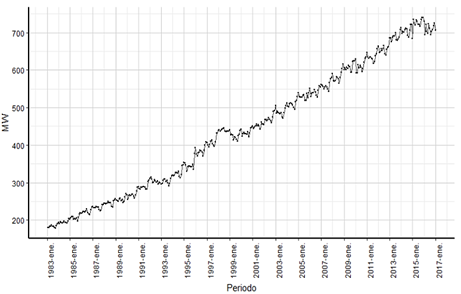

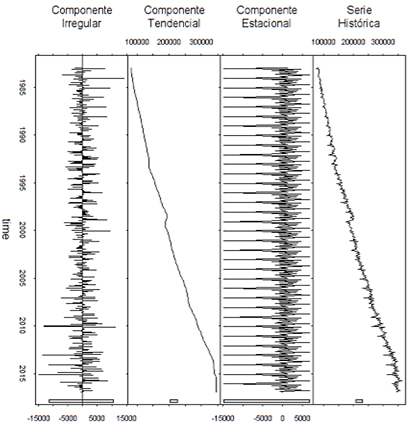

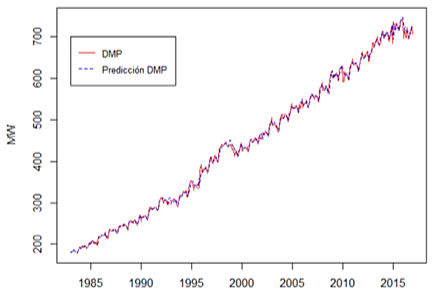

En la Fig. 1 se muestran los datos históricos de la serie DMP, distribuidos en el horizonte temporal que va desde enero de 1983 a diciembre de 2016.

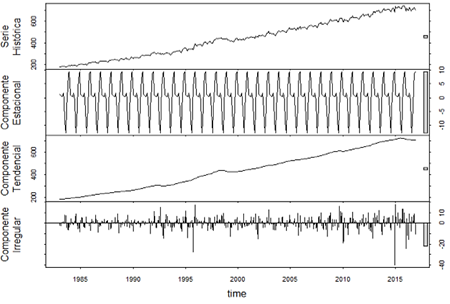

En la Fig. 2 se observa de manera separada la descomposición de la serie DMP (MW), 1983-2016. En primer lugar, la descomposición estacional permite describir de manera general el patrón estacional observado a lo largo de la serie. De esta forma, se evidencia que el nivel de demanda máxima de potencia empieza a disminuir a partir del mes de enero, hasta llegar a su pico más bajo en el mes de agosto. Desde el mes de septiembre la serie empieza a crecer hasta alcanzar su pico más alto en diciembre.

Suministro de Energía Eléctrica (SEE)

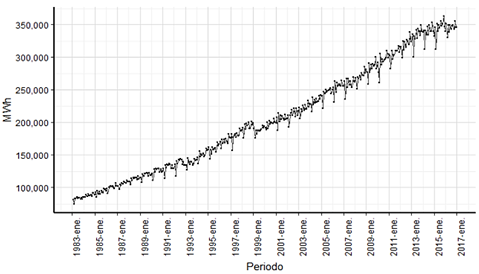

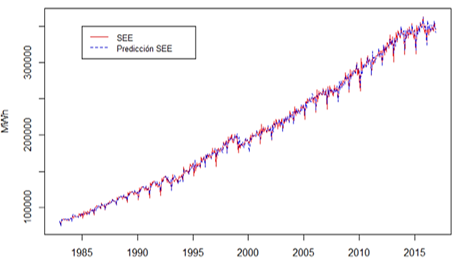

En la Fig. 3 se muestra el comportamiento histórico de la cantidad mensual de energía eléctrica entregada al SEQ, periodo, enero de 1983 a diciembre de 2016.

El patrón estacional observado en la serie SEE es más notorio que el observado en la serie de demanda máxima de potencia. Esta característica se observa en el diagrama de estacionalidad de la serie presentado en la Fig. 4. Se evidencia que en el mes de febrero el suministro de energía eléctrica cae con relación a los meses de enero y marzo. Este hecho podría está relacionado con el menor número de días que presenta este mes. Posteriormente, la serie se mantiene relativamente estable hasta el mes de septiembre. En el mes de octubre se vuelve a evidenciar un crecimiento en el suministro de energía eléctrica y, a partir de este mes, la tendencia anual de crecimiento se vuelve a estabilizar.

Facturación de Energía Eléctrica (FEE)

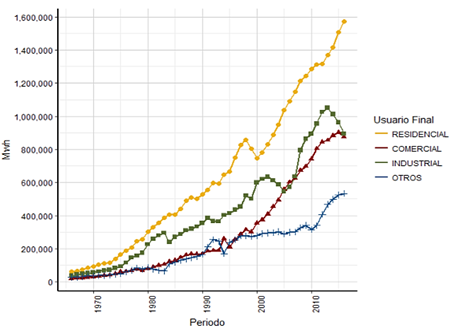

La Fig. 5 presenta los datos históricos de la cantidad de energía eléctrica consumida por los usuarios finales por sector de consumo: residencial, comercial, industrial y otros. Los datos para estas variables tienen una periodicidad anual, las mismas que comprenden el periodo de 1966 a 2016.

Con relación a la serie FEE Residencial, se evidencia un crecimiento constante, a excepción del periodo 1999-2000; comportamiento asociado al shock aleatorio derivado de la crisis económica de los años en mención. Para la serie FEE Comercial, se observa una tendencia creciente, sin la presencia de intervalos de amplitud regular. Así mismo, la serie FEE Industrial presenta un comportamiento creciente parecido a las series antes descritas. La particularidad más relevante de la serie se observa en los últimos años, en donde se evidencia un decrecimiento en la facturación de energía eléctrica, comportamiento que estaría asociado a la salida de clientes regulados. Por último, la serie FEE Otros, exhibe una tendencia de crecimiento constante, la misma que intensifica a partir del año 2010.

RESULTADOS Y DISCUSIÓN

Demanda Máxima de Potencia

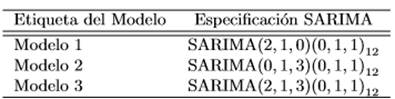

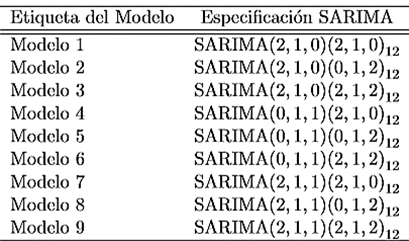

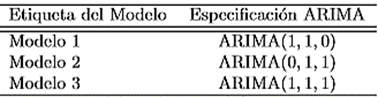

Los p-valores de las pruebas estadísticas de Dickey-Fuller, Phillips-Perron y Canova-Hansen, realizadas para contrastar la presencia de raíces unitarias en la parte regular y estacional, no permite rechazar la hipótesis nula de no presencia de raíces unitarias, por lo tanto, se puede concluir que la serie DMP es un proceso estocástico no estacionario con raíces unitarias regulares y estacionales. De este modo, para modelar la serie se debe recurrir a un modelo SARIMA (p, d, q) (P, D, Q)12. Una vez diferenciada la serie se especifica el modelo SARIMA a través de la identificación de los procesos AR(p), MA(q), SAR(P) o SMA(Q). En la Tabla 2 se presentan los modelos SARIMA propuestos para modelar la serie DMP.

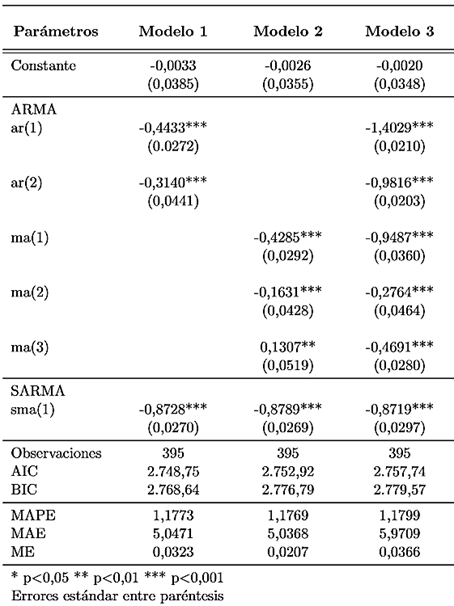

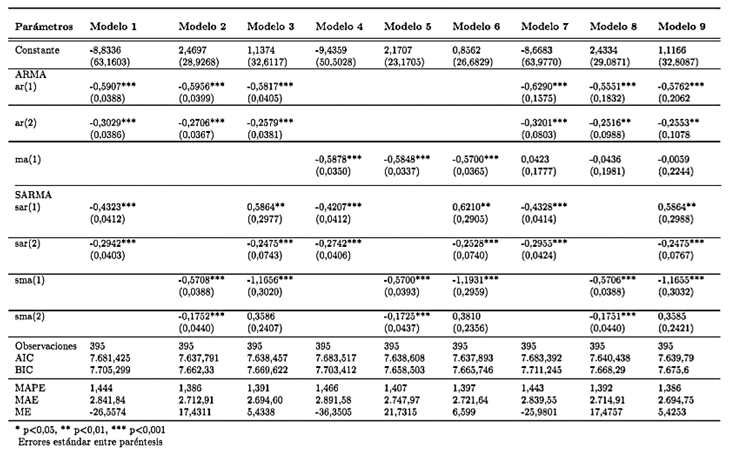

Continuando con las fases de la metodología Box-Jenkins, en la Tabla 3 se presentan las estimaciones de los modelos especificados. Con base al análisis de los criterios de información de Akaike (AIC) y Bayesiano (BIC), así como las medidas de error y la significancia de los coeficientes, los métodos de selección paramétricos AIC y BIC, y las medidas: error porcentual absoluto medio (MAPE), error medio absoluto (MAE) y error medio (ME), se selecciona el modelo SARIMA (0, 1, 3) (0, 1, 1)12 para modelar el comportamiento de la serie DMP.

El siguiente paso en la metodología Box-Jenkins consiste en analizar si la distribución de los residuos es de ruido blanco; para el modelo 2 esta condición es confirmada tanto por el correlograma, pues los valores se encuentran acotados en los límites de significancia, y por los resultados de la prueba de Dickey-Fuller. En la Fig. 6 se muestra el ajuste del modelo SARIMA (0, 1, 3) (0, 1, 1)12, a los datos históricos de la serie. En primera instancia, se observa que no existen mayores desfases entre los datos ajustados y los observados. En consecuencia, se evidencia que el modelo especificado caracteriza de manera adecuada el comportamiento histórico de la serie DMP.

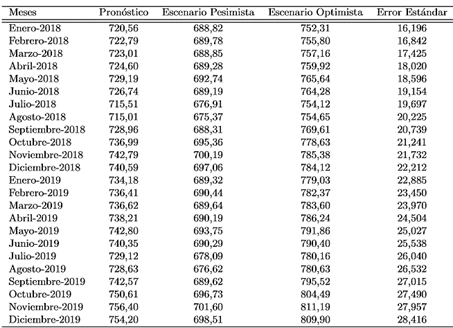

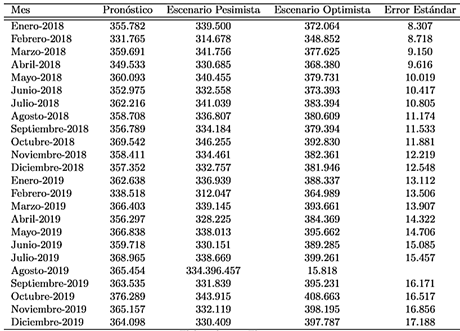

En la Tabla 4 se muestra el pronóstico de la demanda máxima de potencia para los años 2018 y 2019, para tres escenarios.

Suministro de Energía Eléctrica

A partir de los resultados de las pruebas Dickey-Fuller y Canova-Hansen se verifica que la serie SEE es un proceso estocástico no estacionario. De igual manera como se procedió para la serie DMP, se obtuvieron los modelos SARIMA que se presentan en la Tabla 5.

En la Tabla 6 se muestran las estimaciones de los modelos especificados en la fase de identificación. Del análisis de los resultados obtenidos y mostrados en la misma tabla, el modelo SARIMA (2, 1, 0) (0, 1, 2)12 se escoge para modelar el comportamiento del suministro de energía eléctrica al SEQ.

En la Fig. 7 se muestra el ajuste del modelo SARIMA (2, 1, 0) (0, 1, 2)12 a los datos históricos de la serie SEE.

En la Tabla 7 se muestra el análisis comparativo de las medidas de error entre el modelo propuesto y el modelo utilizado en la actualidad por la EEQ. Se observa que las tres medidas de error son más bajas para el modelo SARIMA (2, 1, 0) (0, 1, 2)12, mostrando que este modelo se ajusta de mejor manera en comparación con el modelo determinista de la EEQ.

Tabla 7: Contraste de las medidas de error de pronóstico para los datos del 2017 del suministro energía eléctrica

En la Tabla 8 se muestra el pronóstico de la serie SEE para los años 2018 y 2019.

Facturación de Energía Eléctrica (FEE)

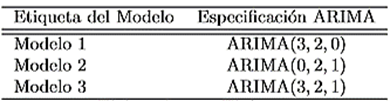

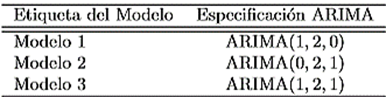

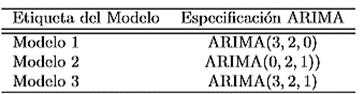

Los p-valores de las pruebas Dickey-Fuller realizadas para las cuatro series de facturación de energía eléctrica, cercanos a uno sugieren que las series FEE Residencial, FEE Comercial, FEE Industrial y FEE Otros, son no estacionarias. Los modelos propuestos para la serie FEE para los grupos de consumo se muestran en las tablas Tabla 9, Tabla 10, Tabla 11 y Tabla 12.

Tabla 12: Identificación de las estructuras ARIMA (p, d, q) para la serie FEE Otros dos veces diferenciada

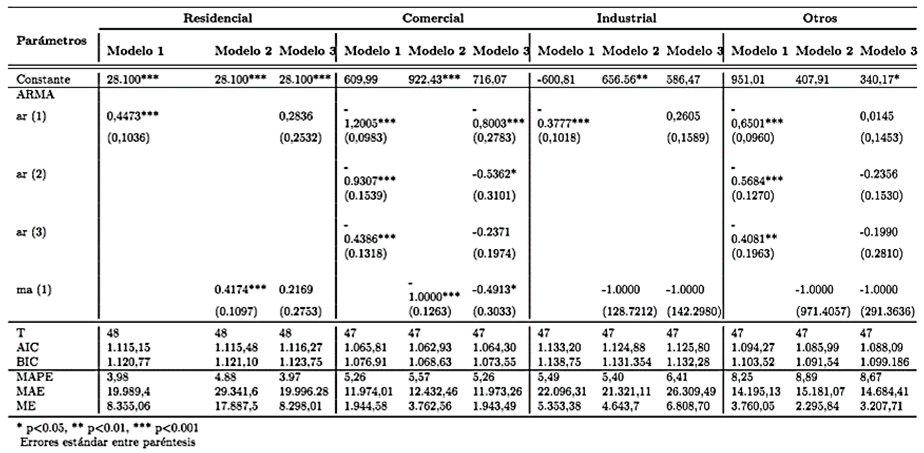

En la Tabla 13, se muestran los modelos ARIMA para la series de facturación de energía eléctrica.

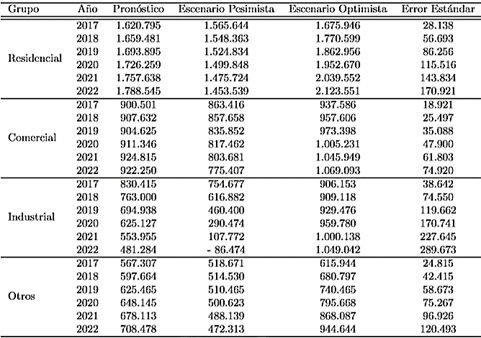

En la Tabla 14, se muestra el pronóstico de las series de facturación de energía eléctrica para el periodo 2017-2022.

Discusión metodológica

Dada la importancia de la energía eléctrica en el crecimiento económico y en el desarrollo social de un país, ha existido un gran interés por desarrollar técnicas que permitan mejorar el pronóstico de variables de demanda de energía. Así, la literatura distingue métodos econométricos, técnicas de inteligencia artificial y minería de datos, entre otros, [15], [16].

En el presente artículo, el pronóstico de las variables de demanda en energía y potencia de la EEQ fue realizado utilizando métodos econométricos. El objetivo de la econometría va más allá de la simple aplicación de estadísticas a los datos y, entre otras ventajas, se distingue porque permite confrontar situaciones particulares que se presentan en los datos y caracterizarlos de forma de obtener patrones predecibles que inclusive incorporan tendencias, estacionalidad y ciclos [17]. Estos métodos permiten la modelización a través de la identificación de relaciones entre una variable, denominada de interés, y otras variables, denominadas de control (ibid). Como fue mencionado en la sección introductoria, la decisión de modelizar a las variables analizadas en este artículo utilizando una metodología univariada radica en la no disponibilidad de variables que podrían actuar como variables de control (crecimiento poblacional, riqueza, ingreso, tecnología, etc.), específicos para el área de concesión de la EEQ. Finalmente, es importante mencionar que la modelización econométrica fue implementada en R, lo que permitirá a la EEQ la obtención permanente de pronósticos actualizados.

CONCLUSIONES Y RECOMENDACIONES

Conocer cuál será el comportamiento futuro de sus variables de demanda le permitirá a la EEQ asignar de manera óptima sus recursos monetarios a fin de potencializar sus procesos de cadena de valor. Frente a esto, el presente artículo tiene por objetivo pronosticar en el mediano plazo, a través de la aplicación de la metodología Box-Jenkins, la demanda máxima en potencia, así como, la demanda de energía de suministro y facturación por grupo de consumo del Sistema Eléctrico Quito.

A partir del pronóstico de la demanda en potencia se concluye que la serie mantendrá el crecimiento desacelerado observado en los últimos dos años. De este modo, se espera que en el mediano plazo la demanda en potencia tenga un crecimiento del 0,46% respecto del año 2017. Por el contrario, para la demanda de energía de suministro se prevé una recuperación en el ritmo de crecimiento, es así que a diciembre del año 2019 se espera que la variable se incremente en 3,77% respecto del 2017. Por otro lado, las variables de demanda de energía de facturación, mantendrán sus características estocásticas observadas en los últimos dos años. En el caso particular del grupo Industrial, se espera una disminución transitoria de 42,04% respecto del año 2017. Esta característica obedece principalmente al shock provocado por la salida de clientes regulados. Trabajos futuros podrían considerar la modelización utilizando técnicas de inteligencia artificial o minería de datos.