Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción y estado de la cuestión

El presente artículo analiza si en la actividad del reciclaje están contemplados criterios de inclusión y justicia. Esa es la base para ayudar a que los recicladores ejecuten su labor como una actividad empresarial, dando paso así al negocio inclusivo (NI), estrategia que integra a la población de la Base de la Pirámide Económica (BDP) a la cadena de valor de las empresas, que, en función de sus ingresos, se caracteriza como pobre y vulnerable (Prahalad y Hammond 2005). Considerando que el fin primordial del desarrollo sostenible (DS) es cooperar con la erradicación de la pobreza y ofrecer un mundo con mejores condiciones de vida, los parámetros del NI del reciclaje establecidos en esta investigación son evaluados, con el objetivo de ver si aportan a las dimensiones de dicho desarrollo y, a la vez, contribuyen a la Creación de Valor Compartido (CVC). Ello evidenciaría que las empresas no solo buscan beneficios para sí mismas, sino que también consideran la satisfacción de las necesidades de la BDP (Porter y Kramer 2019; Mendy 2019; Jimbo 2016).

Es importante mencionar que la definición de reciclaje inclusivo y reciclaje justo es la misma. La controversia no se ve desde una perspectiva que destaque la diferencia entre estos dos conceptos. Más bien, la polémica está en determinar si la actividad del reciclaje es inclusiva y a la vez justa. Inclusiva respecto a la integración de los recicladores a los esquemas formales de la Gestión Integral de Residuos Sólidos (GIRS) y justa respecto a un trato adecuado y una remuneración justa por su servicio en condiciones de igualdad o equilibrio.

El reciclaje como negocio inclusivo: una estrategia para contrarrestar la pobreza

Según Sen (1983, citado en CEPAL 2018), la pobreza es un estado que ubica a las personas en un nivel de vida no deseable. Así mismo, la Comisión Económica para América Latina y el Caribe (CEPAL 2018, 17) menciona: “El ingreso es un recurso fundamental para acceder al bienestar material, su ausencia o insuficiencia suele evidenciar una situación de pobreza”. Las personas que están en dicha situación tienen menores oportunidades y condiciones de vida inadecuadas. Los bajos ingresos que perciben no les permiten satisfacer sus diversas necesidades e influyen en su capacidad de tomar decisiones (AVINA 2010).

En tiempos anteriores, la respuesta para combatir la pobreza era la ayuda benéfica, lo que se

evidenciaba como un problema económico y de responsabilidad estatal, más no social. Se descartaba alentar iniciativas de mercado que ayudaran a satisfacer las necesidades de la población (SNV y WBCSD 2010; Dos Santos y Comini 2012). Con base en lo mencionado, las estrategias planteadas por las empresas buscaban un crecimiento macroeconómico para subsanar la pobreza. Sin embargo, ese desarrollo no era inclusivo debido a la falta de integración de todos los sectores de la sociedad (SNV y WBCSD 2010).

Es evidente la presencia de necesidades insatisfechas de las personas pobres. Por tanto, Jagtap (2019) plantea como una de las soluciones considerar a la población de la BDP, expresión que nace en el estudio realizado por Prahalad y Hart (2002), quienes establecen una pirámide que divide a la población en cuatro niveles, de acuerdo con su ingreso anual per cápita. La BDP está conformada por personas cuyos ingresos son menores a 1500 dólares al año. Se origina en el pensamiento de que este mercado se encuentra inexplorado y poco satisfecho, enlazado a una población con niveles de ingresos insuficientes, con potencial únicamente como consumidores (Escobar 2014).

En consecuencia, la propuesta planteada por Prahalad y Hammond (2005), como se menciona en Licandro (2013), consiste en brindar el acceso a bienes y servicios a las personas de la BDP, con el fin de generar utilidades para las grandes empresas. De aquí nace el concepto de negocio inclusivo (NI), cuyo enfoque va más allá de mirar a estas personas como consumidores, sino también como proveedores/distribuidores o socios.

Dicho esto, el NI es una estrategia empresarial encaminada a ser económicamente rentable, así como ambiental y socialmente responsable. Integra a la BDP a la cadena de valor de las empresas mediante emprendimientos, ofreciéndoles oportunidades y mejores condiciones de vida, con lo cual contribuye a la superación de la pobreza (AVINA 2010; Licandro 2013; SNV y WBCSD 2010; Vázquez, Amézquita y Arredondo 2018).

En la misma línea, en el estudio de Cajamarca, Bueno y Jimbo (2019) se determina que el ingreso que perciben los recicladores los ubica dentro de la Base de la Pirámide Económica, la cual se caracteriza como una población pobre. Entonces, una de las estrategias enfocadas a cambiar esa condición sería la actividad del reciclaje como NI. Según Kamenik (2019), esta

origina beneficios ecológicos, económicos y sociales, puesto que su objetivo es reutilizar aquellos recursos que son considerados un desperdicio.

Un enfoque de inclusión y justicia en el reciclaje, como una oportunidad de negocio inclusivo y Creación de Valor Compartido

Por lo general, los recicladores son trabajadores marginados y estigmatizados, sin tener en cuenta que realmente son la clave de esa actividad (Giovannini y Huybrechts 2017).

Al integrar a los recicladores dentro de la Gestión Integral de Residuos Sólidos (GIRS) y al recibir una remuneración justa por sus servicios, se puede hablar de un reciclaje inclusivo (RI) que, según la metodología planteada por The Economist Intelligence Unit (EIU 2017) es medido a través de tres dimensiones.

La dimensión normativa analiza la presencia de un marco jurídico e institucional respecto al sistema de gestión de residuos, orientado al RI.

La dimensión organizativa evalúa la manera en que se consolidan y organizan las asociaciones formales de recicladores de base, en cuanto a su representatividad, fortalecimiento productivo y relaciones con el mercado de reciclaje.

La dimensión de mercado examina la interacción de los recicladores con los demás actores del reciclaje, sus condiciones laborales y aspectos como accesibilidad de materiales, almacenamiento, su posterior comercialización y la obtención de una remuneración justa.

Ahora bien, la referida metodología define al RI como “aquellos sistemas de gestión de residuos que priorizan la recuperación y el reciclaje, reconociendo y formalizando el papel de los recicladores como actores clave de dichos sistemas” (EIU 2017, 15). Es evidente entonces que esta definición engloba criterios de justicia e inclusión, en vista de que un “reciclaje justo” busca el reconocimiento formal y una remuneración justa para los recicladores como respuesta a su contribución, promoviendo la equidad social (WIEGO 2015).

Además de los criterios mencionados, para considerar al reciclaje como un NI, se debe integrar a la Base de la Pirámide Económica a la cadena de valor de las empresas (Prahalad y Hammond 2005). AVINA (2010) establece tres parámetros con los que un NI debe cumplir. Posteriormente

Barki tiene en cuenta un parámetro adicional, el primero de los indicados a continuación.

“Debe formar parte de la economía de mercado y apegarse a sus reglas y normatividades.

Debe de ser rentable y plenamente sustentable a largo plazo.

Debe ser ambientalmente responsable.

Debe mejorar sustancialmente la calidad de vida de los individuos que intervienen en los procesos” (citado por Vázquez, Amézquita y Arredondo 2018, 5).

Cabe mencionar que el reciclaje como NI debe partir de la premisa de crear valor compartido, garantizando un enlace entre el mundo empresarial y la sociedad. Con ello se contribuye al progreso y desarrollo de estos, apoyado de un marco general respecto a políticas y prácticas operacionales que permitan el vínculo (Portery Kramer 2019; Muñoz 2013; Jimbo 2016; Mendy 2019). Es evidente entonces cómo la actividad del reciclaje, considerada como NI, contribuye a la CVC.

El negocio inclusivo del reciclaje y su aporte al desarrollo sostenible

Ortiz y Arévalo (2016) señalan que por largo tiempo el desarrollo fue visto únicamente como desarrollo económico. Las empresas solo buscaban ganancias, sin tomar en cuenta si sus decisiones afectaban o no a los recursos naturales. Entonces, una definición formalmente aceptada de desarrollo sostenible se da en el Informe de la Comisión Mundial sobre Medio Ambiente y Desarrollo: “El desarrollo que satisface las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades” (Brundtland 1987, 59).

En la Cumbre de la Organización de Naciones Unidas (ONU 2015) sobre el desarrollo sostenible se establecieron 17 objetivos. Según el World Business Council for Sustainable Development (WBCSD), estaban encaminados a “erradicar la pobreza, promover la paz y la igualdad, impulsar el crecimiento inclusivo y proteger el medio ambiente” (WBCSD 2016, 5).

Se considera así que el NI del reciclaje busca aportar al DS, debido al involucramiento de la BDP en la cadena de valor de las empresas. Estas deben ser rentables en lo económico, plenamente sustentables y responsables con el medio ambiente (Vázquez, Amézquita y Arredondo 2018).

Esos objetivos contribuyen a las dimensiones del desarrollo sostenible definidas por la ONU (2015) en la Agenda 2030: económica, social y ambiental. Debido al requerimiento de un modelo apropiado que se ajuste a la realidad, diversos autores hablan sobre la necesidad de considerar una cuarta y quinta dimensión: la político-institucional y la territorial (Waas et al. 2011; Alburquerque 2014; Morales 2006).

La dimensión económica se orienta al uso eficiente de los recursos, a una producción más limpia y a mejorar la competitividad en los mercados, reflexionando sobre el valor de los recursos y servicios naturales, con el fin de satisfacer las necesidades esenciales y oportunidades de consumo (Morales 2006; Riestra 2018; Waas et al. 2011). La dimensión social engloba el elemento social y cultural, buscando equidad en la distribución y el acceso a los recursos y oportunidades, de tal manera que se intervenga en el desarrollo de los pueblos, al satisfacer sus diversas necesidades (Riestra 2018; Waas et al. 2011). La dimensión ambiental protege, preserva y aprovecha racionalmente el capital natural y, a la vez, considera la capacidad que tiene el medio natural para regenerarse (Riestra 2018; Waas et al. 2011).

La dimensión político-institucional se plantea iniciativas que favorezcan a la producción e impulsen el desarrollo sostenible mediante instituciones y mecanismos de regulación, fortalecimiento de los gobiernos locales y cooperación público-privada (Morales 2006; Alburquerque 2014). Por último, la dimensión territorial requiere contar con la participación y el involucramiento de la sociedad en la toma de decisiones, respecto a estrategias y políticas enfocadas a solucionar problemas de interés común. Así, coloca a la sociedad como responsable máxima de su desarrollo (Morales 2006; Alburquerque 2014; CEPAL 1996).

Si bien, el DS está encaminado a transmitir una cultura de consumo responsable, con la que se garantice la satisfacción de las necesidades futuras, se requiere un equilibrio dinámico entre todas sus dimensiones para alcanzarlo (Bedrunka 2019; Bera y Sadowska 2019; Riestra 2018).

Materiales y metodología

El presente estudio tiene un enfoque mixto, con un diseño de investigación de tipo exploratorio secuencial y un carácter no experimental, que se enlazan para obtener información acorde a la realidad, por medio de una relación directa con los actores involucrados en el análisis (Sampieri 2014).

La metodología busca responder a los siguientes objetivos: i) determinar si los actores involucrados en la estrategia del NI bajo el supuesto de la Creación de Valor Compartido cumplen con los criterios que conlleva una verdadera inclusión, contemplada desde un punto de vista empresarial y social, verificando que la actividad del reciclaje sea inclusiva y justa y si, como NI, aporta al desarrollo sostenible; ii) evaluar si existen las condiciones idóneas para que los recicladores puedan desenvolverse empresarialmente en el NI del reciclaje y iii) describir las políticas u ordenanzas gubernamentales que faciliten la conceptualización y aplicación del NI del reciclaje como una actividad empresarial formalmente reconocida.

El pilar fundamental del presente artículo son los recicladores de Cuenca. Se empleó la metodología propuesta por la The Economist Intelligence Unit (EIU 2017), que evalúa el contexto institucional y operativo del reciclaje inclusivo por medio de un conjunto de indicadores cualitativos y cuantitativos, con el propósito de establecer la situación actual de inclusión y formalización de los recicladores de base dentro de la cadena de valor de la gestión integral de residuos sólidos.

Esa metodología fue ajustada para responder a los objetivos del estudio. Se divide en tres dimensiones: normativa, organizativa y de mercado, cada una con un valor de un 33,33%. La suma del valor obtenido en estas determinará el nivel de inclusión general. La evaluación se realizará mediante la siguiente escala:

baja inclusión, rango comprendido de 0% al 33,33%;

media inclusión, rango comprendido de 33,34% a 66,67% y

alta inclusión, rango comprendido de 66,68% a 100%.

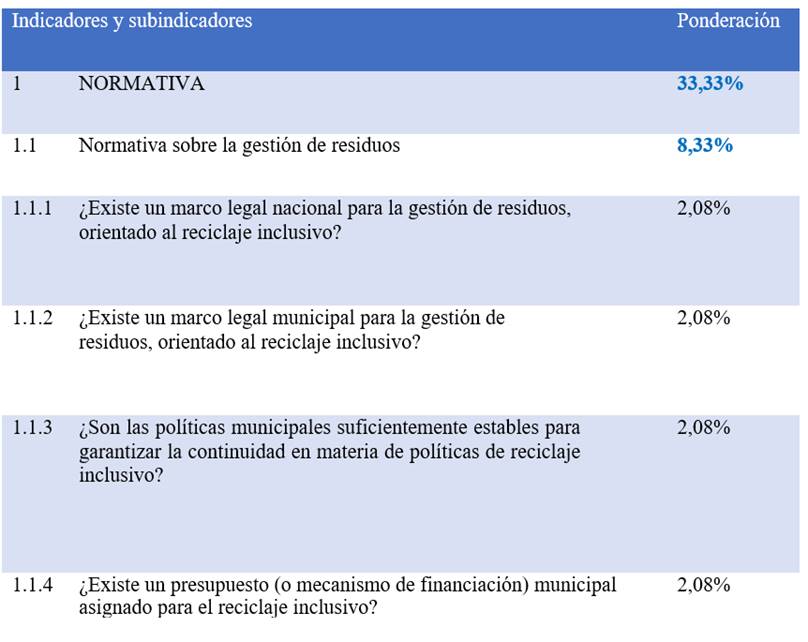

El análisis de las dimensiones incluye 11 indicadores y estos, a su vez, engloban 52 subindicadores, representados a través preguntas (tabla 1).

Tabla 1 Indicadores y subindicadores

Fuente: EIU 2017. Investigación de campo, marzo de 2019. Elaboración: autores.

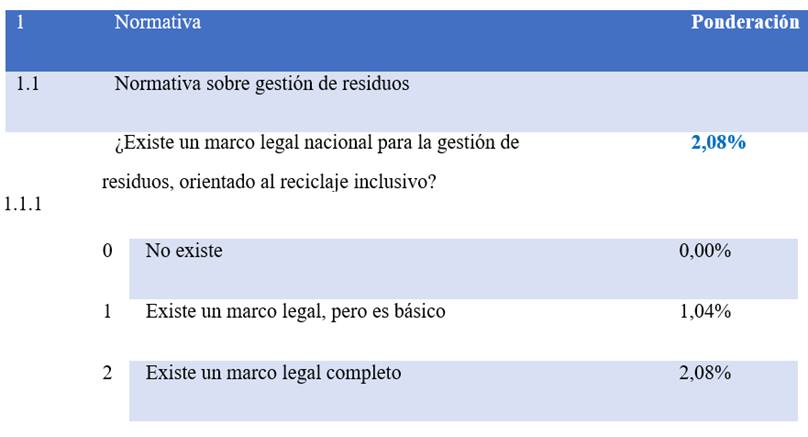

El puntaje de los subindicadores se ordena en una escala que puede ser: 0-1, 0-2, 0-3 o 0-4. Está ligado a las ponderaciones de los criterios que se evalúan en cada indicador. Además, estas puntuaciones se normalizan, con el fin de convertirlas en una unidad común y poder sumarlas para obtener un resultado final de todas las dimensiones, y compararlas con respecto al marco ideal. Cabe señalar que la normalización va de acuerdo con la escala destinada; por ejemplo, si es 0-2, el valor de 0 tiene un puntaje de 0% y el 2 tiene un puntaje de 2,08%, que representa el 100% del subindicador, como se detalla en la tabla 2.

Tabla 2 Normalización de la escala destinada a los subindicadores

Fuente: EIU 2017. Investigación de campo, marzo de 2019. Elaboración: autores.

Para iniciar con la validación de este método, se emplearon diversas herramientas que responden a las dimensiones analizadas, como se indica a continuación.

Dimensión organizativa: se desarrolló un grupo focal, con el objetivo de conocer la realidad de las asociaciones, analizando temas como número de integrantes, normas, roles, estructura, formas de comunicación, cohesión, cómo realizan su labor, etc. Esto se realizó con la intervención de todos los miembros de cada una de las siete Asociaciones de Recicladores de Cuenca.

Dimensión normativa: se analizaron bases de datos oficiales, informes, leyes, reglamentos y ordenanzas. Se efectuó una entrevista con el encargado del Departamento Técnico de la EMAC-EP (Empresa Pública Municipal de Aseo de Cuenca).

Dimensión de mercado: se aplicó una encuesta a recicladores primarios, en la que se analizaron sus condiciones socioeconómicas y, a la vez, la percepción de estos respecto a su actividad. La herramienta, validada en proyectos de investigación anteriores, fue adaptada a las necesidades del presente estudio. Se realizó un muestreo por conveniencia basado en la fórmula planteada por Bencardino (2012) para poblaciones finitas, con un universo de 276 recicladores primarios registrados oficialmente en la EMAC-EP. Se obtuvo un total de 161 observaciones con un nivel de confianza del 95% y un margen de error de muestral del 5%.

Para completar el análisis de cada una de las dimensiones, se aprovechó la información obtenida mediante las distintas herramientas. La encuesta aplicada en la dimensión de mercado fue adaptada también para ser utilizada en el análisis del reciclaje como NI y para corroborar si aporta al DS.

Si bien esa metodología responde a los criterios de inclusión y justicia, para reflejar a la actividad del reciclaje como NI y determinar si se alinea con el DS, debe cumplir con los parámetros considerados en este artículo. Por tanto, se diseñó una matriz que los recoge y se dinamizaron con los objetivos y dimensiones del DS, para determinar su nivel de contribución. Para ratificar ese resultado se realizó una prueba de hipótesis bilateral, que analiza si los parámetros de la estrategia del NI del reciclaje aportan o no al DS.

Análisis y resultados

El reciclaje inclusivo en Cuenca

Para describir el estado de inclusión de los recicladores de Cuenca, es trascendental conocer las condiciones en las que estos desarrollan su actividad, enmarcadas en las dimensiones del reciclaje inclusivo (tabla 3).

Tabla 3 Dimensiones del reciclaje inclusivo*

Fuente: EIU 2017. Investigación de campo, marzo de 2019. Elaboración: Autores.

*Los porcentajes de cada dimensión fueron obtenidos a través de la suma de los resultados de cada uno de sus subindicadores.

De acuerdo con la escala establecida en la metodología, el resultado de 52,13% reflejado en la tabla 3 evidencia un nivel medio de inclusión de los recicladores respecto a su actividad. A continuación, se detallan los resultados en cada uno de los subindicadores evaluados dentro de las distintas dimensiones del reciclaje inclusivo

Dimensión normativa

A escala nacional existe un marco legal enfocado a la preservación del medio ambiente, dentro del cual la GIRS es una competencia exclusiva de los Gobiernos Autónomos Descentralizados (GAD). Se considera al reciclaje como una etapa importante, sin embargo, no se orienta a un reciclaje inclusivo, debido a la falta de inclusión formal y de una remuneración por su servicio.

La única mención, básica e inestable, se refleja en el artículo 232 del Código Orgánico del Ambiente (COA) de 2018.

Del reciclaje inclusivo. La Autoridad Ambiental Nacional o los Gobiernos Autónomos Descentralizados, según su competencia, promoverán la formalización, asociación, fortalecimiento y capacitación de los recicladores a nivel nacional y local, cuya participación se enmarca en la gestión integral de residuos como una estrategia para el desarrollo social, técnico y económico. Se apoyará la asociación de los recicladores como negocios inclusivos, especialmente de los grupos de la economía popular y solidaria (art. 232).

En la misma línea, Cuenca dispone de una ordenanza desarrollada de manera participativa, con actores como empresas públicas, privadas, recicladores y organizaciones, cuyo objetivo es regular la GIRS. Establece las competencias de la EMAC-EP, organismo encargado de determinar el reglamento que controla la actividad del reciclaje y fijar los requisitos para obtener la autorización de realizar dicha labor. Esa ordenanza no cumple con los criterios de un reciclaje inclusivo (CONGOPE 2017; EMAC-EP 2010).

La EMAC-EP dispone de un presupuesto asignado para la GIRS, pero no cuenta con un fondo para el reciclaje, aunque existen partidas destinadas a la educación de la ciudadanía, a capacitaciones y a la alimentación de los hijos de las/los recicladores.

En la clasificación nacional de ocupaciones establecida por el Instituto Nacional de Estadística y Censos (INEC 2008), la actividad del reciclaje no aparece. Por tal razón, los recicladores no son remunerados. Sin embargo, en la cadena de valor del reciclaje para Cuenca, elaborada por Cajamarca, Bueno y Jimbo (2019), se los reconoce como prestadores de servicios en la GIRS. En

ese sistema participan diversos actores. En la primera fase, los generadores de residuos y desechos sólidos, que es la ciudadanía en general. En la fase de recuperación, intervienen: 1. los recicladores (según el último censo realizado por la EMAC-EP, en el año 2015 esa población se componía de alrededor de 600 personas); 2. los centros privados de reciclaje, comúnmente reconocidos como intermediarios, que ejecutan labores adicionales como el embalaje y/o la transformación. El proceso culmina con las industrias que se abastecen del material reciclado como materia prima.

El servicio que efectúan los recicladores no cuenta con un adecuado control. Por cuestiones de logística, para la EMAC-EP no es posible patrullar y verificar las buenas prácticas ciudadanas en la totalidad de las casas unifamiliares de Cuenca. No obstante, por preocupaciones de salud pública y medio ambiente se ofrece el servicio de recolección de desechos bioinfecciosos, pero únicamente para los grandes generadores de estos.

Es necesario mencionar que la ciudadanía está obligada a clasificar los desechos de manera adecuada y que la EMAC-EP es el ente encargado de fomentar esas buenas prácticas. En cuanto al fortalecimiento de la ocupación del reciclador, no se ofrecen incentivos monetarios, debido a que su ayuda está enfocada a capacitaciones y al mejoramiento de los centros de acopio.

Estos resultados fueron obtenidos a partir del análisis de cada uno de los subindicadores de la dimensión, que alcanzó un porcentaje de 15,23%, reflejado en la tabla 3.

Dimensión organizativa

Existen siete asociaciones de recicladores en Cuenca. Según la encuesta aplicada a los recicladores primarios, el 80,22% son mujeres y ellas ocupan el 77,27% de los cargos directivos. El proceso de admisión a estas organizaciones requiere un trámite sencillo; cuentan con personería jurídica y disponen de estatutos que las regulan. Sin embargo, sus reglamentos no están claramente definidos.

Presentan un nivel medio de inclusión, puesto que cumplen con criterios como fácil proceso de admisión e involucramiento de sus miembros en la toma de decisiones, sin acatar puntos respecto a capacitaciones, programas de socialización, oportunidades de mejora y recompensas. Eso lleva

a las asociaciones a no destinar gastos para los programas de inclusión, debido a que existe resistencia de los recicladores a asociarse, así como falta de recursos.

A pesar del rechazo de los recicladores a agremiarse, el 53,50% considera que las asociaciones reciben más apoyo y el 44,00% manifiesta que trabajan en mejores condiciones. Apenas el 17,50% no contemplan alguna razón importante para formar parte de una asociación.

Instituciones como la EMAC-EP, la Red Nacional de Recicladores del Ecuador (RENAREC), la Fundación AVINA y la Fundación Alianza en el Desarrollo brindan apoyo a las asociaciones en cuanto a capacitaciones, donaciones de material, herramientas de trabajo, fortalecimiento de la ocupación, entre otros. Así mismo, la asociación El Chorro y la Corporación ARUC trabajan con el municipio a través de acciones coordinadas, en las que los camiones de la EMAC-EP se encargan de la recolección del material a través de las “fundas celestes”, que llegan al centro de acopio de estas organizaciones.

Además, existen espacios de diálogo entre los diferentes actores de la cadena de valor del reciclaje, coordinados por la Mesa Cantonal del Reciclaje Inclusivo de Cuenca, cuyo propósito es alcanzar su inclusión social y económica, además de mejorar las prácticas ambientales de reciclaje, reúso y reducción por parte de la ciudadanía (CCCV 2013).

Los resultados en esta dimensión suman un puntaje de 21,67%, como se observa en la tabla 3, obtenido a través del análisis de sus subindicadores.

Dimensión de mercado

En Cuenca existe recolección diferenciada, con días destinados para el reciclaje. Según la ordenanza vigente, en el momento en que el ciudadano exponga los desechos en la vía pública, estos se convierten en propiedad de la EMAC-EP. La entidad emite los permisos para que el reciclador pueda realizar la recuperación del material en la fuente, sin la presencia de un vínculo laboral. Es fundamental que los recicladores conozcan las leyes y ordenanzas que regulan su actividad, sin embargo, solo el 63,00% de los recicladores primarios conoce parcial o totalmente la ordenanza.

Aunque no existe relación de dependencia, los recicladores reciben apoyo enfocado en dotarles de

infraestructura para los centros de acopio, se les proporciona un mandil u overol, se les imparten capacitaciones y se les entrega el carnet respectivo. No perciben pagos periódicos fijos por sus servicios, puesto que sus ganancias dependen de la cantidad de material recolectado y comercializado. Es importante reconocer que la realidad de sus ingresos promedio es de $124,08; un 37,50% con respecto al Salario Básico Unificado. Esa cantidad resulta insuficiente, motivo por el cual desarrollan actividades secundarias.

Una vez recuperado el material, el 66,50% de los recicladores primarios encuestados disponen de infraestructuras para su posterior clasificación, almacenamiento y comercialización, espacios que en su mayoría se encuentran dentro de la misma vivienda. El material que no alcanza a ser recuperado por los recicladores a pie de vereda se traslada a las asociaciones que poseen centro de acopio. De las siente asociaciones en Cuenca, solo dos disponen de instalaciones donde se clasifica y comercializa el material sin ningún tipo de procesamiento. En la fase de comercialización, según Cajamarca, Bueno y Jimbo (2019), es evidente que el margen de ganancia percibido por un intermediario es superior al de un reciclador.

Según Jimbo y Cajamarca (2018), siete de los 11 intermediarios establecidos en la ciudad de Cuenca de los que se obtuvo información trabajan con todo el material reciclable en lo posible. Sin embargo, la mayoría de estos no agrega valor a los materiales, por lo que sus ganancias están ligadas a los grandes volúmenes vendidos.

El tiempo promedio que dedica un reciclador a su labor es de 5,61 horas al día, durante 3,70 días a la semana. Para el desarrollo de la actividad, el 79,50% asegura disponer de las herramientas de seguridad adecuadas, tomando en cuenta la realidad de las condiciones de trabajo que están presentes en Cuenca (tabla 4).

Tabla 4 Equipo de seguridad básico para un reciclador*

| % Respuesta | |

| Guantes | 71,50% |

| Uniforme | 50,00% |

| Mascarilla | 42,00% |

| Protector de cabeza | 23,00% |

| Zapatos | 3,00% |

| Cinturón de seguridad | 1,00% |

Fuente: Encuesta aplicada a 161 recicladores primarios, marzo de 2019. Elaboración: Autores. *Un reciclador puede mencionar una o más opciones

Se comprueba que la mayoría de los recicladores primarios no cumple con el equipo básico. Adicionalmente, el 46,50% afirma que la sociedad no clasifica adecuadamente el material, lo que impide una fácil recuperación. El 39,50% asevera que su labor no es reconocida por las autoridades y la comunidad.

A pesar de la falta de reconocimiento, es notable el apoyo en cuanto a capacitaciones, puesto que el 75,00% de los recicladores confirma haber participado en alguna. Así mismo, el 57,50% dice contar con instituciones que ayudan a su actividad.

Junto a la ayuda que reciben, los recicladores consideran los ingresos económicos como principal ventaja de su actividad. Las desventajas más representativas de esta labor son: la inseguridad en la manipulación de materiales, la existencia de poco material, la competencia y las malas prácticas ciudadanas.

En el mismo sentido, el 63,00% de los recicladores primarios afirma haber recibido algún tipo de agresión física o verbal. Ante la situación, el 50,50% no se siente limitado por su género, lo cual es relevante considerando que esta población está conformada por un 80,00% de mujeres. Otra característica de esta población es su edad promedio, la cual bordea los 50,32 años. No obstante, el 46,00% de los encuestados ve esta condición como una limitante para el desarrollo de su actividad.

A partir de las barreras que los recicladores pueden encontrar en su labor, el 34,00% se encuentra muy satisfecho, el 47,00% satisfecho y el 19,00% entre poco y nada satisfecho. Existen razones que harían que un reciclador deje su actividad: el 67,50% menciona la salud, el 45,50% una mejor oportunidad laboral. Apenas el 4,50% no abandonaría el reciclaje por ningún motivo.

Los datos obtenidos en la dimensión de mercado suman un porcentaje de 15,24%, como se menciona en la tabla 3.

El resultado integral del estado de inclusión de los recicladores en Cuenca es del 52,13%, lo que refleja un nivel medio, producto de falencias en las distintas dimensiones. Ese porcentaje manifiesta que la totalidad de los criterios de inclusión y justicia no está presente en esta actividad, lo que conlleva que no exista una verdadera inclusión de los recicladores respecto a su labor.

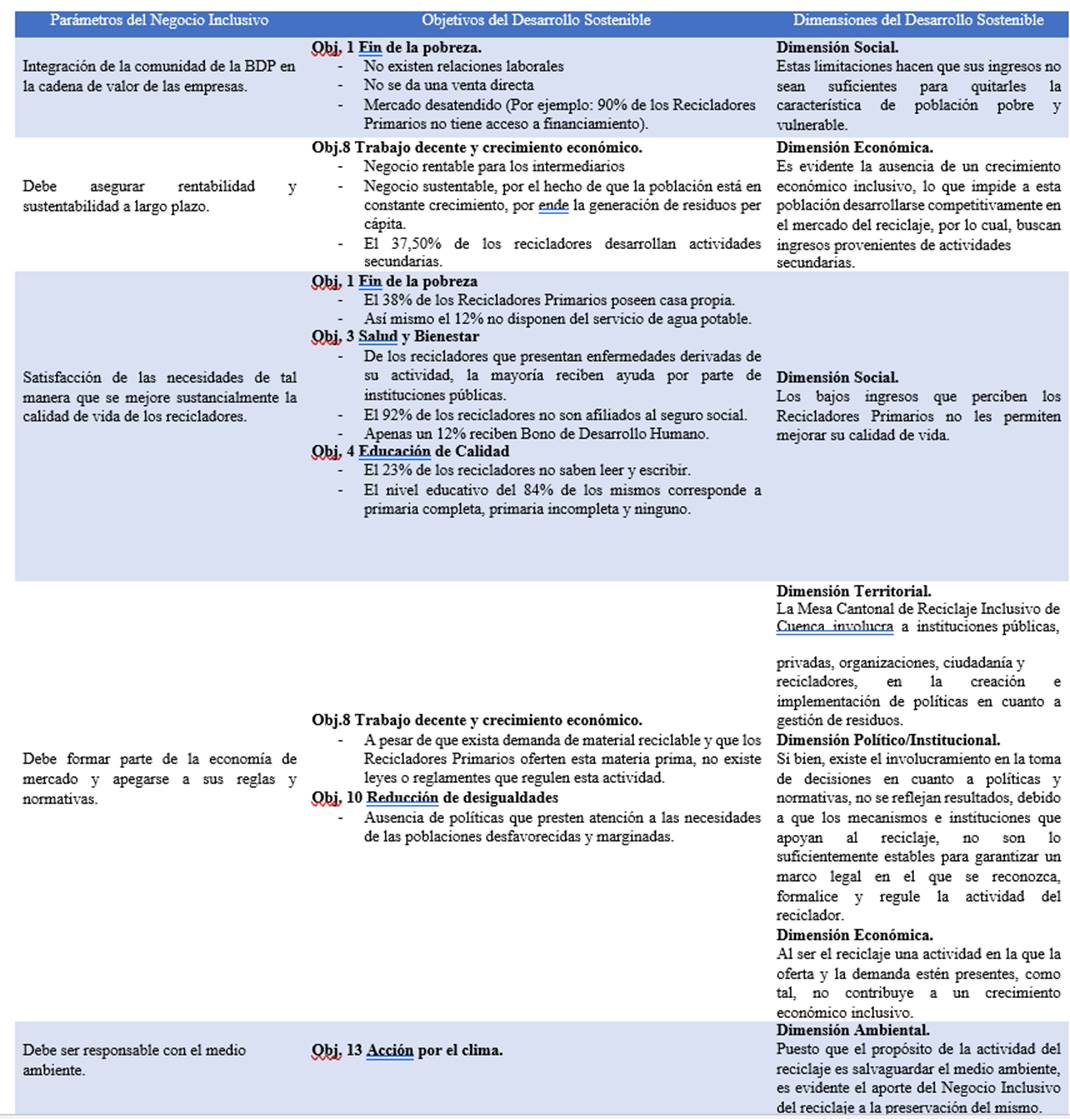

Viendo el reciclaje inclusivo como una base del NI, en la tabla 5 se diseña la matriz de parámetros que debe cumplir y se dinamiza con los objetivos y dimensiones del desarrollo sostenible, para determinar el nivel de contribución.

Tabla 5 Parámetros del negocio inclusivo del reciclaje y su contribución al desarrollo sostenible

Fuente: Investigación de Campo y Encuesta aplicada a 161 Recicladores Primarios. Marzo 2019 Elaboración: Autores. * En esta matriz se dinamizan los parámetros del Negocio Inclusivo del reciclaje con los objetivos y dimensiones del Desarrollo Sostenible.

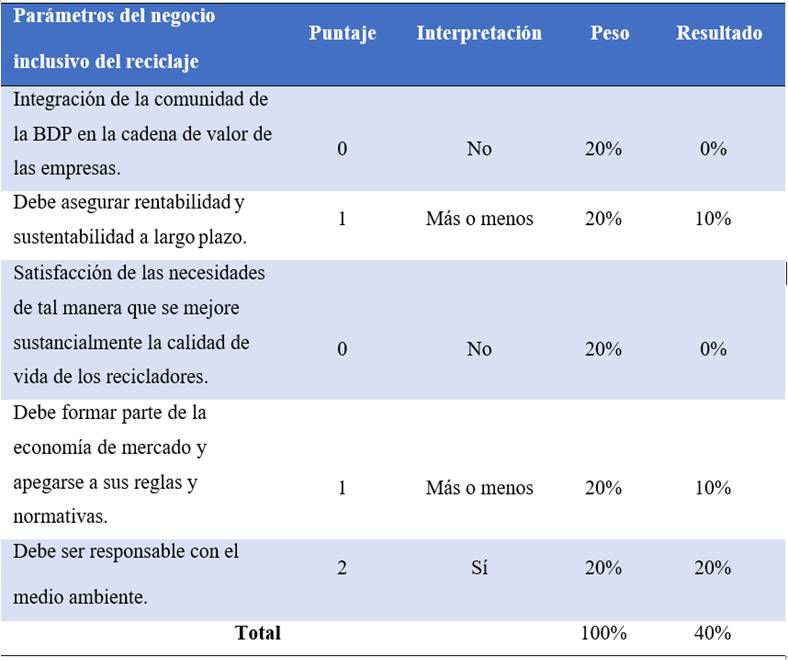

En la tabla 6 se sistematizan los resultados en cuanto a la contribución del NI del reciclaje al DS. El nivel de aporte se determina con el siguiente rango: de 0% a 50% no aporta y de 51% a 100% sí aporta.

Tabla 6 Parámetros del negocio inclusivo del reciclaje y su contribución al desarrollo

Fuente: investigación de campo y encuesta aplicada a 161 recicladores primarios, marzo de 2019.

Elaboración: autores.

El 40% obtenido en la tabla 6 demuestra que los parámetros de la estrategia del negocio inclusivo del reciclaje no aportan al desarrollo sostenible. Para ratificar esta hipótesis nula (Ho), se realiza una prueba t bilateral con 4 grados de libertad y un nivel de significancia del 5%. Se obtuvo un t calculado de 2,1381 < t crítico de 2,776 y un valor-p de 0,099, mayor al nivel de significancia, por lo que no se puede rechazar la Ho.

Discusión y conclusiones

El nivel medio del 52,13% obtenido en el análisis del reciclaje inclusivo responde a deficiencias encontradas en sus dimensiones. La dimensión normativa se caracteriza por la falta de políticas y normativas inclusivas en las que se reconozca y formalice al reciclador; existe poca difusión

de información que fomente la actividad y un escaso control de las buenas prácticas ciudadanas. En cuanto a la dimensión organizativa, las asociaciones no agregan valor a los materiales comercializados, debido a que su actividad se limita a recolectar y clasificar y se evidencia la falta de predisposición de los recicladores a asociarse. La dimensión de mercado se ve afectada por inadecuadas condiciones de trabajo, comercialización y fortalecimiento de su ocupación. Por tales razones, es visible la inexistencia de una verdadera inclusión.

Si bien el reciclaje inclusivo constituye la base para desarrollar un negocio inclusivo, es notable que, por el momento, sus parámetros no contribuyan al logro de un desarrollo sostenible, considerando que el propósito de la actividad es ayudar a la preservación del medio ambiente. Las causas que limitan el aporte a ese desarrollo son la falta de integración de las personas de la Base de la Pirámide a la cadena de valor de las empresas, los pocos ingresos que perciben los recicladores (debido a que la rentabilidad la acaparan los intermediarios) y la escasez de políticas u ordenanzas gubernamentales que regulen y faciliten la actividad. Ello no permite la Creación de Valor Compartido para todos los actores involucrados en esa estrategia.

Actualmente no se ve el potencial que la actividad del reciclaje tiene como negocio inclusivo, en vista de que las empresas no miran a los recicladores como clientes, distribuidores/proveedores y/o socios, sin considerar que esa población puede ser un actor clave en su cadena de valor. Esto generaría beneficios mutuos. En primera instancia, se benefician la sociedad y el planeta. En segunda, las empresas generan ganancias, debido a que disminuyen sus costos de transacción, tienen acceso a mercados nuevos, seguridad en el abastecimiento, valor y posicionamiento de la marca etc. En tercera, los recicladores mejorarían su calidad de vida, al tener acceso a productos y servicios de calidad con precios y pesos justos. Por tanto, las relaciones de negocio inclusivo deben ser éticas, justas y estar apoyadas política y gubernamentalmente.

No existen las condiciones idóneas para que los recicladores puedan desarrollar su labor desde una perspectiva de negocio inclusivo; la llevan a cabo en condiciones de marginalidad e inequidad. Así mismo, no existen políticas u ordenanzas gubernamentales que garanticen la conceptualización y aplicación del negocio inclusivo del reciclaje como una actividad empresarial formalmente reconocida. A pesar de esas deficiencias, los recicladores se sienten conformes con su labor.

Lo ideal sería contar con un marco legal estable que respalde su ocupación, que empiece por reconocerlos y formalizarlos. Conjuntamente, se debe fomentar con más énfasis una cultura de reciclaje y ejecutar un mayor control a las buenas prácticas ciudadanas en cuanto a la adecuada clasificación de desechos sólidos inorgánicos.

Para lograr una negociación directa, se deben potenciar las asociaciones como negocios inclusivos, de tal manera que puedan cubrir el volumen de la demanda de material reciclable por parte de las empresas. Una perspectiva a largo plazo implicaría apuntar a un comercio justo, en el que se recupere el vínculo directo comercial entre los recicladores y la industria, evitando intermediarios.

Por último, para que el negocio inclusivo del reciclaje se desarrolle de manera eficaz y eficiente, es necesario crear alianzas estratégicas con la industria y, a la vez, establecer un modelo de gestión que permita a las asociaciones mejorar sus condiciones de trabajo y, por ende, desenvolverse competitivamente en el mercado.