Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El nexo agua, energía y alimentos (AEA) re- presenta un campo de estudio multidisci- plinar donde se entrelazan aspectos vitales para la sostenibilidad global. Este nexo ha sido objeto de numerosas investigaciones, destacando la interdependencia de es- tos recursos críticos y sus implicaciones económicas (Chen et al., 2010; Du et al.,2011; Serra, 2011; Nazlioglu y Soytas, 2011; Nazlioglu et al., 2013; Gardebroek y Her-nandez, 2013; Nicola et al., 2018; Shahzad et al., 2018; Yip et al., 2020; Naeem et al., 2022; Farid et al., 2022); sin embargo, los estudios anteriormente referenciados se han centrado unicamente en la relación energía-alimentos. Así, Le y Do (2023) en- fatizan la importancia de incorporar el agua en este nexo, dada la interdependencia de estos recursos, lo cual es fundamental para un análisis integrado y completo.

Los sectores de agua, energía y alimentos guardan un intricado vínculo, lo que genera que la vulnerabilidad de uno sea vi- sible en todos, dada la fuerte dependencia (Calder et al., 2021; Teotónio et al., 2020), por ejemplo, la agricultura representa el 72 % de las extracciones mundiales de agua (FAO, 2020), y al mismo tiempo la produc- ción de combustibles fósiles, que forma parte importante de la matriz energética mundial, presenta un marcado consumo de agua (Spang et al., 2014). Igualmente, al- gunos productos agrícolas como el maíz y la soja, que pueden surtir roles tanto de re- cursos alimentarios como de insumos para la producción de biocombustibles (energía) representan altos consumos de agua en su producción. Es así como, las prácticas in- sostenibles en un sector pueden causar vo- latilidad y crisis en otro, ejemplo de ello es la volatilidad de los precios de los alimentos inducida por la escasez de agua (FAO, 2013).

En el contexto de los Objetivos de De- sarrollo Sostenible (ODS), el nexo AEA ha ga- nado relevancia mundial, especialmente por su relación con la demanda insostenible de recursos, en particular del agua (Calder et al., 2021; Le y Do, 2023). La presión sobre estos recursos se intensifica debido al crecimien- to demográfico, la urbanización acelerada, el desarrollo económico y los cambios en los patrones de consumo (Le y Do, 2023). Ade- más, la vulnerabilidad en uno de estos sec- tores suele repercutir en los demás debido a su estrecha conexión (Teotónio et al., 2020). Ejemplo de lo anterior es el cambio climático, con sus fenómenos extremos como sequías e inundaciones, que impacta significativa- mente el nexo AEA, alterando la disponibilidad de estos recursos esenciales (Teotónio et al., 2020). Estudios como los de Teotónio et al. (2020) y Le y Do (2023) han investigado los efectos económicos de estos cambios, inclu- yendo la escasez de agua y sus implicaciones en los mercados de agua, energía y alimentos. Frente al caso puntual de la pande-mia de COVID-19, esta ha generado cambios profundos en el nexo AEA y en los mercados relacionados (Weller, 2020; Calder et al., 2021; Al-Saidi y Hussein, 2021). Esta crisis sanitaria, que desencadenó una recesión económica sin precedentes, ha expuesto la fragilidad de las interconexiones del nexo AEA. La pandemia de COVID-19 demostró que los sistemas alimentarios modernos pueden perturbar la sociedad global, pero las interacciones con sistemas de agua y energía estrechamente acoplados han sido poco exploradas (Calder et al., 2021). La in- vestigación ha mostrado que mientras la mayoría de los estudios se han centrado en los impactos individuales de la pande- mia de COVID-19 en los sectores de agua, alimentos y energía, existe una necesidad imperante de una evaluación más integrada que considere las interacciones entre estos sectores en el contexto pospandemia (Cal-der et al., 2021; Al-Saidi y Hussein, 2021).

El confinamiento global y las interrup- ciones en la cadena de suministro han evi- denciado la interdependencia del nexo AEA, con un aumento significativo en los precios globales de los alimentos, energía y agua, lo que resalta la importancia de una gestión sostenible y resiliente de estos recursos (Yinet al., 2022). En este contexto, el presente es- tudio busca evaluar la rentabilidad y los ries- gos asociados al portafolio del nexo AEA en el escenario pospandemia. La combinación de factores climáticos, económicos y de salud pública hace que esta evaluación sea crucial para entender la resiliencia y sostenibilidad de este nexo en un mundo en constante evo- lución, especialmente desde la data y com- portamientos de los mercados financieros.

Dicho estos, el presente artículo se estructuró en cuatro secciones. La prime- ra presenta el marco teórico; la segunda la metodología usada para la evaluación del riesgo; la tercera los resultados y la cuarta la discusión y conclusiones

Marco teórico

Descripción del Nexus AEA

El término nexo denota las conexiones e interacciones entre diferentes elementos, siendo especialmente utilizado para las relaciones entre los sectores del agua, la energía y los alimentos (De Laurentiis et al., 2016). Este concepto enfatiza las interde- pendencias y los resultados sinérgicos o conflictivos que surgen de la gestión de estos recursos vitales para la sociedad (Le y Do, 2023). En líneas generales, existe una notable falta de acuerdo sobre el significado preciso del nexo AEA, con diferentes auto- res presentando definiciones superpuestas (Benson et al., 2015; Al-Saidi y Elagib, 2017). El término ha sido criticado por tener un significado ambiguo (Cairns y Krzywoszynska, 2016). Esta ambigüedad se ejemplifica aún más con diferentes sectores refiriéndose al nexo en varios órdenes, específicamente en la literatura inglesa, como energy-water- food (EWF), water-energy-food (WEF), y food- energy-water (FEW), priorizando cada uno el sector de mayor relevancia para quienes lo utilizan (Liu et al., 2018; Bazilian et al., 2011). Inicialmente, el enfoque del Foro Eco- nómico Mundial era principalmente en la seguridad del agua dentro del nexo AEA, que más tarde evolucionó para abarcar temas más amplios como la sostenibilidad y la ges- tión integrada del agua con los recursos re- lacionados con la energía y la alimentación (Pahl-Wostl, 2019). Esta evolución marcó un cambio de un enfoque singular a abordar las interdependencias complejas que definen los desafíos de la gestión del agua, la energía y los alimentos.

El nexo AEA es un concepto en evolu- ción que refleja la naturaleza dinámica de las discusiones académicas y políticas en tor- no al desarrollo sostenible (Allouche et al., 2015). Dicho esto, se lo conceptualiza, se- gún la FAO (2014) y Simpson y Jewitt (2019), como la interconexión y la gestión de los re- cursos de agua, energía y alimentos, desta- cando su naturaleza compleja y entrelazada. Este enfoque aborda las sinergias, conflictos y compensaciones que surgen de la interac- ción entre estos sectores, enfatizando la importancia de una gobernanza eficiente y políticas públicas que regulen tanto el clima como el medioambiente.A pesar del destacado interés y creci- miento en la evaluación del nexo AEA, su apli- cación se ha enfrentado a varios desafíos. La coordinación multidimensional y enfoque in- terdisciplinario son esenciales para abordar los desafíos, requiriendo una colaboración efectiva entre diversos sectores (Moreschi et al., 2024). El nexo AEA se presenta como una herramienta crucial para facilitar la cooperación intersectorial y la gobernanza, al reconocer la interdependencia global, nacio- nal, regional y local de la oferta y demanda de estos recursos esenciales (Simpson y Jewitt, 2019).

En la era pospandemia, es crucial cen- trarse en la integración de los ODS y lograr sinergias entre estos; el nexo AEA se erige como un componente clave en la implemen- tación efectiva de los ODS, siendo imperante una aproximación más holística y coordina- da que considere la relación intrínseca de estos elementos. Esto implica fortalecer el multilateralismo proporcionar datos confia- bles y enfoques para la evaluación de impac- to en tiempo real y el monitoreo de procesos (Cheng et al., 2021).

Importancia del Nexus AEA en el ámbito de las inversiones

La relevancia del nexo AEA trasciende el campo ambiental y de políticas públicas, in- cursionando significativamente en el mundo de las inversiones financieras, más puntual- mente las bursátiles. Este enfoque interco- nectado ofrece oportunidades únicas para los inversores del mercado de valores, su- brayando la importancia de considerar las sinergias y las interdependencias de estos sectores para tomar decisiones de inversión más informadas y sostenibles. Invertir en empresas que operan dentro del nexo AEA permite a los inversores bursátiles diversi- ficar sus carteras y reducir riesgos opera- cionales y de suministro. La alineación del nexo AEA con tendencias como el cambio climático y la sostenibilidad es clave para in- versiones a largo plazo. El interés de centros de investigación de prestigio en el nexo AEA (Chen et al., 2019; Wang et al., 2022) subra- ya su potencial como área de crecimiento y retorno sostenible.

Las innovaciones en eficiencia de uso de agua, energías renovables y prácticas agrícolas sostenibles representan sectores emergentes con gran potencial ( 2017). Invertir en estas áreas puede ofrecer a los inversores bursátiles la oportunidad de ca- pitalizar en el crecimiento de mercados emer- gentes. Las inversiones en empresas que priorizan el nexo AEA se alinean con principios de inversión socialmente responsable. Este enfoque responde a una demanda creciente por opciones de inversión éticas y sostenibles.

Invertir en empresas que contribuyen a los ODS relacionados con el nexo AEA pue- de proporcionar beneficios tangibles en tér- minos de impacto social y ambiental, ade- más de retornos financieros (Simpson et al., 2022). La investigación y los datos genera- dos en torno al nexo AEA son valiosos para guiar las decisiones de inversión en el mer- cado bursátil (Li et al., 2019). Los inversores que utilizan estos datos pueden identificar oportunidades de inversión emergentes y empresas bien posicionadas para enfrentar desafíos futuros.

Las inversiones bursátiles en el nexo AEA ofrecen un equilibrio entre sostenibi- lidad, impacto social y retorno financiero. Estas inversiones se posicionan como una elección inteligente para inversores que buscan resiliencia, sostenibilidad y alinea- ción con tendencias globales y necesidades futuras (Endo et al., 2017; Zhang et al., 2018; Chen et al., 2019; Wang et al., 2022; Simp-son et al., 2022; Li et al., 2019). La creciente conciencia sobre la importancia de la soste- nibilidad y el impacto de las interdependen- cias en el nexo WEF hacen que estas inver- siones sean no solo una opción estratégica, sino también un imperativo para los inverso- res en el futuro

Metodología

El objetivo de esta investigación fue evaluar la rentabilidad y los riesgos asociados con el portafolio del nexo AEA en el contexto pos-pandémico. Se buscó proporcionar una com- prensión detallada de la reacción y adapta- ción de estos sectores interconectados ante las condiciones cambiantes del mercado, así como su impacto en su valor como inversión, especialmente tras la pandemia. Se adoptó una metodología cuantitativa, empleando análisis estadístico y financiero para inter- pretar los datos del mercado, lo que permitió una evaluación objetiva y cuantificable de la rentabilidad y los riesgos del portafolio.

El portafolio incluyó bonos de agua de California para representar la inversión en re- cursos hídricos, petróleo crudo Brent y gas natural para el sector energético, y commo- dities de maíz, soja, harina de soja, avena, arroz y café para el sector alimentario. Estos sectores de commodities fueron selecciona- dos debido a su interdependencia y su rele- vancia crítica en el contexto pospandémico.

Datos

Los datos seleccionados fueron extraídos de Yahoo Finance para el periodo del 1 de enero de 2022 hasta el 31 de diciembre de 2023. La elección de este portal obedeció a que este ofrece datos financieros y noticias sobre acciones, índices, divisas, materias primas (commodities), bonos y otros instrumentos financieros. Yahoo Finance es reconocida a nivel mundial como una popular fuente de información financiera, con un gran número de usuarios que la utilizan para realizar in- versiones y monitorear el rendimiento de los mercados financieros.

Los tickers de los commodities usa- dos en el presente estudio correspondie- ron a H2O=F, BZ=F, NG=F, ZW=F, ZC=F, ZS=F, ZM=F, ZO=F, ZR=F y KC=F.

Algoritmo

Para el cumplimiento del objetivo se desarro- lló un algoritmo haciendo uso en el lenguaje de programación de Python que permita: la importación de la información bursátil de los tickers objeto de estudio, la normaliza- ción de los datos, la evaluación del retorno de los commodities, la evaluación del riesgo del portafolio y el cálculo de la Frontera de Eficiencia de Markowitz. A continuación, se presenta la descripción de los pasos.

Importación de la información bursátil

Se realizó la importación de las librerías e instalación de Yahoo Finance, así como la importación de la información de los tickers para los periodos de tiempo definidos. A con- tinuación, se presenta el código:

Normalización de la información bursátil

La normalización de datos en el ámbito de las inversiones bursátiles es un proceso crítico que tiene un impacto sustancial en la toma de decisiones de inversión. Este proceso im- plica ajustar valores de distintos parámetros financieros a una escala común, eliminando así las distorsiones causadas por variaciones en magnitudes, unidades o rangos. La importancia de la normalización radica en su capacidad para proporcionar una compara- ción precisa y significativa entre diferentes activos financieros. Esto es esencial para identificar tendencias, patrones y correla- ciones ocultas que no son aparentes en los datos brutos. Además, la normalización fa- cilita la aplicación de algoritmos de análisis técnico y modelos predictivos, mejorando la precisión de las predicciones y estrategias de inversión. Para este proceso se ejecutó el siguiente código:

Evaluación del retorno de los commodities

El cálculo del retorno de la inversión en un portafolio es esencial para evaluar su des- empeño y efectividad. Matemáticamente, el retorno de la inversión (ROI) se puede calcu- lar como el porcentaje de cambio en el valor del portafolio en un periodo determinado. La fórmula general para calcular el ROI de un portafolio se describe en la ecuación 1:

Para efectos del presente estudio se definió como días promedio de operación del mercado bursátil 250, el código usado fue:

Evaluación del riesgo del portafolio

La evaluación del riesgo en un portafolio de inversiones, utilizando la covarianza y la corre- lación entre los rendimientos de los activos, es un aspecto fundamental para una gestión eficaz del portafolio. La covarianza proporcio- na una medida del grado en que dos activos se mueven juntos: un valor de covarianza po- sitivo indica que los activos tienden a moverse en la misma dirección, mientras que una cova- rianza negativa sugiere movimientos opues- tos. Por otro lado, el coeficiente de correlación normaliza esta medida, permitiendo una com- prensión más clara de la relación relativa en- tre los rendimientos de dos activos, indepen- dientemente de sus varianzas individuales.

En la construcción y el análisis del por-tafolio, el uso de la covarianza y la correla- ción es vital para entender cómo la combi- nación de diferentes activos puede afectar el riesgo total del portafolio. Una diversifica- ción efectiva, buscando activos con bajas correlaciones, puede reducir el riesgo no sistemático del portafolio, permitiendo a los inversores alcanzar un equilibrio más favora- ble entre el riesgo y el retorno.

Frontera de eficiencia de Markowitz

La eficiencia de frontera es un concepto crucial en el ámbito de las inversiones, por su papel en la conformación de carteras de inversión optimizadas, como lo destacan Gonçalves et al. (2022). Este principio busca un balance ideal entre el riesgo asumido y los rendimientos esperados según lo indican Gonçalves et al. (2022) y Fang et al. (2008). En este contexto, la eficiencia de frontera se inspira en la teoría moderna de portafolios formulada por Harry Markowitz. Así, los inver- sores al ser racionales aspiran a maximizar su patrimonio minimizando riesgos. Esto se logra a través de carteras diversificadas que incluyen una variedad de activos, tales como acciones, bonos y fondos mutuos, logrando así reducir el riesgo global mediante la com- pensación entre diferentes tipos de activos.

Cada activo, ponderado por su respec- tiva participación en la cartera. Matemática- mente, se expresa como

,

,

donde  representa el porcentaje de cada activo en la cartera y

representa el porcentaje de cada activo en la cartera y  es su rendimien- to esperado. La varianza del portafolio, un indicador clave del riesgo, se calcula me-

es su rendimien- to esperado. La varianza del portafolio, un indicador clave del riesgo, se calcula me-

diante la suma ponderada de las varianzas individuales de los activos, más el doble del producto de sus covarianzas. Se formu- la como ,

diante la suma ponderada de las varianzas individuales de los activos, más el doble del producto de sus covarianzas. Se formu- la como ,

donde es la varianza del portafolio, denota la covarianza entre los rendimientos de los activos

donde es la varianza del portafolio, denota la covarianza entre los rendimientos de los activos  y

y  .La Frontera de Eficiencia de Markowitz surge de resolver un problema de optimiza- ción, que consiste en maximizar

.La Frontera de Eficiencia de Markowitz surge de resolver un problema de optimiza- ción, que consiste en maximizar  su- jeto a un riesgo específico

su- jeto a un riesgo específico  . Este proceso resulta en una serie de carteras eficientes adaptadas a diferentes niveles de riesgo. Gráficamente, se representa como una cur- va en la que cada punto refleja una combina- ción eficiente de riesgo y rendimiento. A con- tinuación, se presenta el algoritmo utilizado.

. Este proceso resulta en una serie de carteras eficientes adaptadas a diferentes niveles de riesgo. Gráficamente, se representa como una cur- va en la que cada punto refleja una combina- ción eficiente de riesgo y rendimiento. A con- tinuación, se presenta el algoritmo utilizado.

Análisis de los resultados

Los datos generados por el algoritmo fueron sometidos a un análisis inductivo descripti- vo. Esto implica una exploración detallada de los datos para identificar patrones y tenden- cias emergentes, sin la influencia de teorías o hipótesis preexistentes. La adopción de una perspectiva inductiva facilita el descu- brimiento de nuevos conocimientos o cone- xiones en los datos, que podrían no haberse anticipado. Por otro lado, el método descrip- tivo utilizado asegura una representación objetiva de los hallazgos.

Resultados

En un análisis inicial de los activos del porta- folio del nexo AEA, se observan valores signi- ficativos en diversas commodities antes de la normalización de los datos. Por ejemplo, el activo H2O=F (agua) muestra un valor alto de USD 732.00, reflejando posiblemente su creciente importancia en el mercado pospan- demia. Por otro lado, BZ=F (petróleo Brent) se sitúa en USD 78.98, lo que podría indicar fluctuaciones relacionadas con los merca- dos energéticos globales. Entre los productos agrícolas, ZC=F (maíz) y ZW=F (trigo) mues- tran valores de USD 589.25 y USD 758,00 respectivamente, destacando la relevancia de los bienes agrícolas en este portafolio. Por otro lado, el valor de NG=F (gas natural) es re- lativamente más bajo, en USD 3.815, sugirien- do una dinámica de mercado diferente o una menor ponderación en el portafolio.

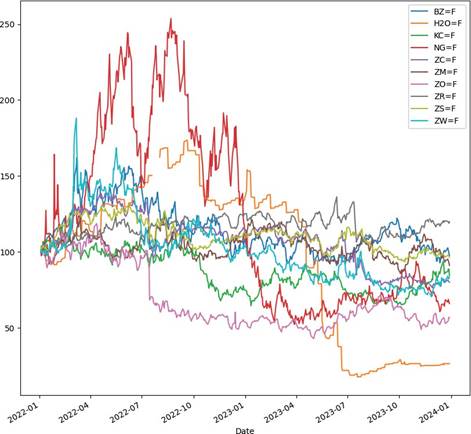

La Figura 1 representa la evolución temporal de los valores normalizados para cada commodity incluido en el portafolio del nexo AEA desde enero de 2022 hasta enero de 2024. Tras la normalización de los datos, es decir, ajustando los precios iniciales a 100 para una comparación equitativa del rendi- miento, se observan distintas trayectorias que reflejan la volatilidad y tendencias del mercado en el período pospandémico. El pe- tróleo Brent (BZ=F) muestra picos significati- vos de volatilidad, lo que podría interpretarse como una respuesta a los eventos geopolí- ticos y a las fluctuaciones en la demanda energética global, especialmente por la cri- sis desatada por la guerra Rusia-Ucrania y por los conflictos en medio oriente. El agua (H2O=F), aunque comenzó con el valor más alto, muestra una tendencia decreciente a lolargo del tiempo, lo que sugiere una posible sobrevaloración inicial o un ajuste del mer- cado. En contraste, los commodities agrí- colas como el maíz (ZC=F) y el trigo (ZW=F) exhiben una tendencia más estable, lo que podría indicar una demanda constante o una menor susceptibilidad a shocks económicos.

Nota: Elaboración propia a partir del procesamiento de datos de Yahoo Finance

Figura 1 Normalización de los commodities en el portafolio

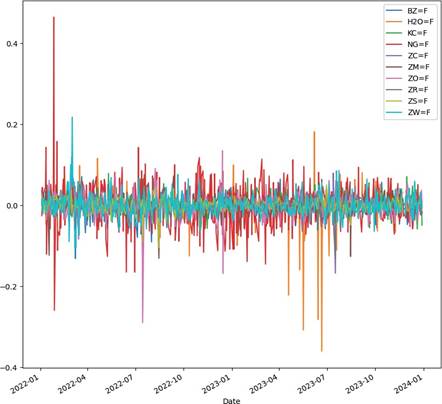

Al calcular la tasa de retorno prome- dio anual de los activos que componen el portafolio del nexo AEA, se observa un pa- norama diversificado en términos de ren- dimiento. La tasa de retorno anual para BZ=F (petróleo Brent) es del 6.73 %, lo que puede reflejar una recuperación robusta en el sector energético pospandemia. En contraste, H2O=F (agua) muestra una dis- minución significativa, con una tasa de re- torno promedio de -53.22 % anual, lo que señala una potencial sobrevaloración pre- via o un reajuste del mercado a una nueva valoración. Por otro lado, NG=F (gas na- tural) muestra un incremento de 15.62 % anual, posiblemente debido a su creciente demanda en la transición energética. Los activos agrícolas como ZC=F (maíz) y ZW=F (trigo) presentan tasas de retorno anuales ligeramente negativas y positivas respecti- vamente, lo que podría sugerir una menor volatilidad en estos mercados. En la Figura 2 se presenta el retorno diario de cada uno de los commodities del porfolio.

Nota: por efectos del sistema el “.” en la figura representa la “,” de decimal. Elaboración propia a partir del procesamiento de datos de Yahoo Finance

Figura 2 Retorno diario de los commodities en el portafolio

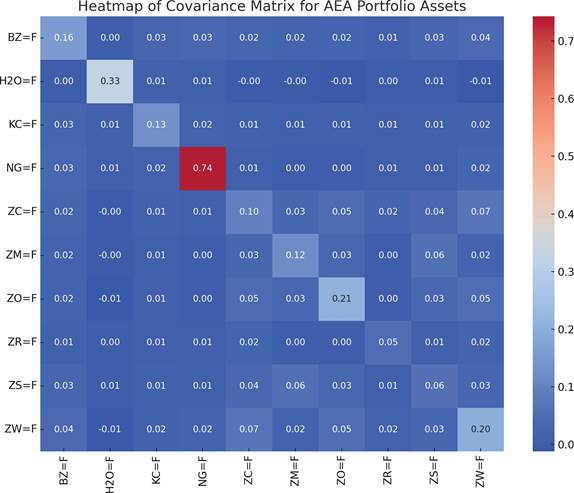

La matriz de covarianza (Figura 3) de los activos del portafolio del nexo AEA reve- la patrones de volatilidad y correlación que son fundamentales para entender la diná- mica de riesgo interno. Específicamente, el gas natural (NG=F) exhibe la covarianza individual más alta, lo que indica una vola- tilidad considerable y, por ende, un riesgo potencialmente mayor asociado a este ac- tivo. Además, la correlación relativamente alta entre el gas natural y el petróleo Brent (BZ=F) sugiere que estos energéticos com- parten factores de mercado que afectan si- multáneamente sus precios, posiblemente vinculados a cambios en las políticas ener- géticas o fluctuaciones en la demanda glo- bal. Por otro lado, el agua (H2O=F) muestra una variabilidad pronunciada con respecto a sí misma, pero tiene pocas correlaciones fuertes con otros activos, lo que podría in- terpretarse como un comportamiento más aislado de factores específicos del mer- cado de agua. Curiosamente, los activos agrícolas (ZC=F, ZM=F, ZO=F, ZR=F, ZS=F, y ZW=F) presentan una serie de covarianzas moderadas entre sí, lo que refleja una posi- ble conexión en sus movimientos de precios debido a factores comunes como las condi- ciones climáticas, políticas comerciales, y tendencias de consumo. Este entendimien- to de las interdependencias y la diversifica- ción de riesgos es crucial para optimizar la asignación de activos en la gestión de por- tafolios pospandemia.

Nota: por efectos del sistema el “.” en la figura representa la “,” de decimal. Elaboración propia a partir del procesamiento de datos de Yahoo Finance

Figura 3 Matriz de covarianza

En el contexto de la evaluación pos- pandemia del portafolio del nexo AEA, la matriz de correlaciones de los commodities seleccionados revela hallazgos notables (ver Tabla 1). La correlación más elevada se identificó entre ZC=F y ZW=F (0.493687), indicando una relación significativamente positiva que podría implicar una interdepen-dencia en términos de movimientos de pre- cios y, por ende, un potencial aumento en el riesgo de concentración para el portafolio. Por otro lado, la correlación mínima obser- vada entre H2O=F y BZ=F (0.000656) sugi- riendo una independencia casi total, lo cual podría ser estratégicamente ventajoso para la diversificación del riesgo.

La Figura 4 exhibe la nube de punto que representan diferentes portafolios en el espacio de retorno esperado versus volatili- dad esperada. La forma de la distribución su- giere una correlación positiva típica entre el retorno y la volatilidad esperados; a medida que aumenta la volatilidad, también lo hace el retorno potencial. La configuración del portafolio de volatilidad mínima, tal como se evidencia en la asignación dada de los activos H2O=F 4 %, BZ=F 8 %, NG=F 17 %, ZW=F 3 %,ZC=F 6 %, ZS=F 5 %, ZM=F 11 %, ZO=F 23 %,

ZR=F 22 % y KC=F 0 %, demuestra una tácti- ca de inversión diseñada para reducir el riesgo global a través de la diversificación estratégi- ca. Aunque el retorno esperado es negativo, situado en -3.22 %, este resultado podría ser una consecuencia aceptable dentro de la estrategia de minimización de riesgos, espe- cialmente en un clima de mercado pospandé- mico potencialmente volátil. La volatilidad de este portafolio se sitúa en 16.75 %, reflejando una menor variabilidad en los retornos com- parada con opciones más riesgosas.

Nota: por efectos del sistema el “.” en la figura representa la “,” de decimal. Elaboración propia a partir del procesamiento de datos de Yahoo Finance

Figura 4 Frontera de eficiencia de Markowitz

El portafolio óptimo tuvo un retorno esperado del 6.60 % con una volatilidad del 23.48 %. La asignación de pesos a los commodities en este portafolio sugiere una preferencia por la avena (ZO=F) con un peso significativo del 32.35 %, lo que indica una fuerte confianza en su desempeño o en su papel de diversificación dentro del portafolio. La segunda mayor asignación se observa en el trigo (ZW=F) con un 20.78 %, resaltando su importancia estratégica, posiblemente debido a sus fundamentales de mercado o a su papel en la cobertura de riesgos rela- cionados con los productos básicos. El agua (H2O=F) recibe una asignación considera- ble de 13.06 %, reflejando su valor como unactivo potencialmente estable y esencial. El gas natural (NG=F) y el arroz (ZR=F), con pesos de 8.15 % y 10.78 % respectivamente, podrían ser vistos como componentes im- portantes para la gestión de riesgos y la ge- neración de retornos. Es notable la baja pon- deración asignada al petróleo Brent (BZ=F) de solo 0.41 %, lo cual podría interpretarse como una postura cautelosa ante la volatili- dad de los precios del petróleo o una menor previsión de rendimientos.

Los productos agrícolas como el maíz (ZC=F, 1.70 %), la soja (ZS=F, 4.11 %) y la ha-rina de soja (ZM=F, 5.09 %) mantienen pesos moderados, que en conjunto pueden propor- cionar una base sólida en el sector de com- modities, manteniendo la exposición a movi- mientos de precios debido a factores como la demanda global y las condiciones climáticas. El café (KC=F), aunque con una menor ponde- ración (3.53 %), aún desempeña un papel en la diversificación general del portafolio.

Conclusiones

El presente estudio ha explorado la inter- conexión del nexo agua-energía-alimentos (AEA) y su impacto en la rentabilidad y ries- gos de un portafolio de inversión en el con-texto pospandemia. A través de un análisis cuantitativo detallado, se ha identificado varias tendencias clave que resaltan la com- plejidad y la interdependencia de estos sectores, que ya se señalaban en estudios previos (ej.: Weller, 2020; Calder et al., 2021; Al-Saidi y Hussein, 2021). En este sentido, los sectores de agua, energía y alimentos están estrechamente vinculados, y esta in- terdependencia influye significativamente en la dinámica del mercado. Esto se reflejó en la correlación entre los movimientos de precios de los diferentes commodities y su impacto en la rentabilidad del portafolio.

El nexo AEA presenta oportunidades de inversión en la pospandemia debido a la creciente demanda global de recursos efi- cientes y sostenibles (Calder et al., 2021; Teotónio et al., 2020). Las innovaciones en tecnologías de energías renovables, la ges- tión eficiente del agua y las prácticas agrí- colas sostenibles ofrecen potencial para un crecimiento significativo, no obstante, estos sectores también están sujetos a una varie- dad de riesgos. Entre los riesgos a los que se enfrenta están los climáticos y geopolíticos, cambios regulatorios y la incertidumbre en el desarrollo tecnológico. Además, la inter- dependencia de estos sectores significa que los problemas en uno pueden afectar a los otros, aumentando así el riesgo sistémico. Para mitigar estos riesgos, es esencial rea- lizar una cuidadosa selección y diversifica- ción del portafolio. Esto implica invertir en una gama de activos dentro del nexo AEA, así como en otros sectores no correlacionados, para equilibrar el portafolio.

Es importante tener en cuenta que las inversiones en el nexo AEA deben alinearse con los principios de sostenibilidad para ase- gurar su viabilidad a largo plazo, conforme lo detallaron la FAO (2020), Spang et al. (2014), Le y Do (2023). Invertir en empresas y tec- nologías que promueven la eficiencia de los recursos y reducen el impacto ambiental

puede ofrecer retornos estables y contribuir a la resiliencia del portafolio, por lo cual se debe ampliar la visión del nexo AEA relacio- nada con commodities, a incluir otros secto- res como el tecnológico relacionado al nexo. Las implicaciones prácticas de los ha- llazgos son significativas y multifacéticas. En el ámbito de la política pública, se sugie- re la necesidad de reformas que fomenten una mayor integración y coordinación entre los sectores de agua, energía y alimentos, potenciando así un enfoque más holístico y sostenible. Para los profesionales y deci- sores en estas áreas, los resultados resal- tan la importancia de adoptar estrategias basadas en evidencia que consideren las interconexiones reveladas al momento de desarrollar inversiones. Además, este es- tudio proporciona una base sólida para el desarrollo de herramientas y modelos pre- dictivos más precisos, lo que podría mejorar significativamente la toma de decisiones en contextos complejos y con mayor cantidadde activos evaluados.

Investigaciones futuras podrían adop- tar un enfoque multidimensional para anali- zar las interacciones entre agua, energía y alimentos. Esto incluiría estudiar cómo las políticas en un sector pueden tener efec- tos de cascada en los otros, y cómo estas interacciones influyen en las decisiones de inversión en los mercados financieros. Por ejemplo, un análisis podría explorar cómo la escasez de agua afecta los precios de la energía y los productos alimenticios, y vice- versa. Por otra parte, existe una necesidad crítica de ampliar los estudios de cómo las fluctuaciones en uno de los sectores del nexo AEA pueden impactar la estabilidad y el rendimiento de los mercados financie- ros. Igualmente, para abordar la evaluación financiera del nexo AEA es esencial desa- rrollar modelos más robustos, que no solo se basen en la información bursátil de los commodities que c modelos deberían incorporar no solo va- riables económicas tradicionales, como el precio en la bolsa de valores de los commo- dities, sino también factores ambientales y socioeconómicos.

Finalmente, es importante contextua- lizar las conclusiones de este estudio dentro de sus limitaciones inherentes. Una de las restricciones más significativas radica en el alcance del análisis de commodities, limitado a un conjunto específico de productos. Esta selección puede no reflejar completamen- te la diversidad y complejidad del nexo AEA. Además, el estudio se enfoca exclusivamen- te en activos que cotizan en el mercado ame- ricano. Esta delimitación geográfica podría omitir tendencias y dinámicas importantes presentes en otros mercados internaciona- les, lo que podría afectar la generalización de los hallazgos a un contexto global. Estas limi- taciones sugieren la necesidad de tener cau- tela al interpretar los resultados y subrayan la importancia de realizar estudios adiciona- les, que complementen la metodología aquí utilizada y los activos y mercado analizados.