Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Tras la creación de los Objetivos de Desarrollo Sostenible (ODS) y la Agenda 2030 propuesta por la Organización de las Naciones Unidas (ONU) en el año 2015, el sector empresarial ha emprendido acciones para alcanzar los ODS (Gómez-Trujillo et al., 2021). Los impactos de la crisis ecológica tales como el cambio climático, la pérdida de la biodiversidad, la contaminación del aire, la pandemia del COVID 19, ha surgido la necesidad de un cambio en la forma en que las empresas utilizan y transforman los recursos naturales, a través de su capacidad de innovar, crear empleos y apoyar la Agenda 2030 a través del financiamiento (Gonzalez-Perez et al., 2021; Mohieldin & Shehata, 2021).

En la Cumbre de la Asamblea General de las Naciones Unidas se implementó la Agenda 2030 para el Desarrollo Sostenible, la cual tiene como objetivo brindar paz y mejorar la calidad vida de las personas y el planeta, mediante 17 ODS y 169 metas que integran dimensiones económica, ambiental y social (UN, 2015). México ha decidido implementar los ODS con principal enfoque en cuatro dimensiones: bienestar, medioambiente con una visión justa y equitativa, reactivación económica y el impulso de la equidad y justicia social (SE, 2022).

El año 2020 estuvo marcado por la pandemia del COVID-19, y una de las consecuencias fue su retroceso en el avance que se habían alcanzado en los 17 ODS. La pobreza extrema mundial aumentó por primera vez desde 1998 y el mercado laboral se vio afectado, pues se registraron 280 millones de desempleados más en 2021 en comparación con 2019 (UN, 2021). Asimismo, se alcanzó un déficit de 125 millones de puestos de trabajo a tiempo completo en 2021 con respeto a 2019 (ILOSTAT, 2022). Ante ello, el sector empresarial desempeña un papel fundamental para las naciones, por ser el responsable de crear una base productiva que propicie el crecimiento y desarrollo económico de un país, generando diversos efectos positivos en diferentes ámbitos de la vida, sin embargo, se requieren entornos sociales y políticos adecuados para lograr este objetivo, pues se debe garantizar que el sector empresarial procure buenas prácticas ambientales y sociales (ONUDI, 2021).

En un sentido amplio, el sector industrial desempeña un papel activo que va más allá de la responsabilidad social corporativa, promoviendo el cumplimiento de los objetivos ambientales, ya que mediante la implementación de estrategias y políticas ambientales se pretende impulsar entornos sostenibles para la sociedad, patrones de consumo y producción sostenibles, en donde se reduzcan cada vez más los niveles de contaminación y se haga uso de energía verdes. Además, el sector empresarial tiene una influencia significativa en el ámbito social promoviendo la igualdad de género y la disminución de desigualdades. Las empresas han adoptado métricas y criterios específicos para atender las emisiones directas e indirectas de gases de efecto invernaderos (GEI), el reciclaje o el total de residuos enviados a vertederos, entre otras, es decir, las empresas aprovechan oportunidades para mejorar su desempeño en términos de sostenibilidad (Gómez-Truijillo et al., 2021).

Para respaldar y verificar el cumplimiento de los ODS, las empresas han optado por implementar los criterios ESG (Enviromental, Social y Governance, por sus siglas en inglés) los cuales han tomado cada vez más relevancia debido al auge de la inversión socialmente responsable (Pacto Mundial, 2022). Se define como criterios ESG a toda la información no financiera de una empresa que refleja los objetivos a alcanzar para generar valor a largo plazo (Enríquez de Rivera, 2023).

Para complementar la información financiera se ha hecho uso de informes no financieros o reportes de sustentabilidad. Dichos informes han funcionado como un medio de comunicación de la información no financiera (Correa-Mejía et al., 2018). En el año 2021 se realizó un estudio internacional sobre la divulgación de la información no financiera, mediante una muestra de 1,400 empresas de 22 países distintos, concluyendo que el 91% de las empresas divulga su información no financiera (IFAC, 2021). Así mismo, la 7a edición del Observatorio de la Inversión ESG, menciona que los criterios ESG se han consolidado como una referencia en procesos de inversión tanto nacionales como internacionales. De acuerdo con el reporte “Estado actual de los reportes Corporativos de ESG en México” publicado en el portal de la Universidad del ITAM, de las 148 empresas que cotizan en la Bolsa Mexicana de Valores (BMV) y en la Bolsa Institucional de Valores (BIVA), solamente el 62.17% divulga su información no financiera.

En las últimas décadas han crecido de manera exponencial las investigaciones sobre el desempeño de los indicadores ESG y su impacto en el desempeño económico de las empresas, sin embargo, la región de Latinoamérica ha quedado rezagada en el ámbito de la investigación, siendo escasos los estudios que abordan el impacto de los ESG sobre el desempeño financiero empresarial (Husted y de Sousa-Filho, 2019). Este trabajo aporta a la literatura internacional, al proponer un índice de la dimensión gobernanza y que toma en cuenta el contexto de la región, el cual carece de una metodología estandarizada para medir el desempeño no financiero, particularmente en empresas no cotizadas.

El objetivo de este estudio es analizar la relación entre la dimensión de gobernanza y su impacto en el desempeño financiero de las empresas pertenecientes al sector industrial que cotizan en la Bolsa Mexicana de Valores durante el periodo 2019-2022. Este trabajo tiene implicaciones téoricas y prácticas para las empresas y los inversionistas institucionales, al abordar cómo las buenas prácticas de gobierno corporativo, favorecen el desempeño de indicadores financieros, como son la rentabilidad, la liquidez, el crecimiento en ventas. El estudio aporta a la literatura internacional desde la perspectiva de la teoría de la legitimidad, al abordar cómo la dimensión de gobernanza motiva a un mejor desempeño financiero en empresas cotizadas de países emergentes.

El trabajo se estructura de la siguiente forma. En la primera sección se desarrolla el marco teórico y se establecen las hipótesis de estudio. En la segunda sección se describe la metodología de la investigación. En la tercera sección se discuten los resultados y la última sección concluye.

Marco teórico.

Contexto económico en México y sector industrial

De acuerdo con el portal Trade Markets del Banco Santander (2022), México se encuentra dentro de las 15 mayores economías del mundo y es la segunda más importante de Latinoamérica. Actualmente su principal socio comercial es Estados Unidos exportando casi el 80% de sus productos. Según el informe de perspectivas económicas publicado por la OCDE en junio de 2023, proyecta un crecimiento del PIB real del 2.3%, sin embargo, para el 2024 se prevé que disminuya a 2.1%. Además, se estima que la inflación disminuya en 5.9% en 2023 y a 3.7% en 2024. Por otra parte, se prevé que el ritmo de las exportaciones se vea ralentizado debido a la desaceleración de la economía estadounidense. Asimismo, se menciona que el aumento de la demanda doméstica se debe a un mejor desempeño del mercado laboral.

Según datos del Indicador Mensual de la actividad industrial publicado por INEGI el 9 de junio de 2023, la actividad industrial a tasa anual aumentó 1.6% en términos reales, y se observa que la actividad industrial ha seguido una tendencia positiva desde el mes de agosto del año 2021. El subcomponente de la industria manufacturera es el que registró mayor aumento del 3.2%, seguido del sector minero con un aumento del 1.9% y el subcomponente de generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final aumentó 0.7%.

Gobierno Corporativo en México

La gobernanza o gobierno corporativo crea las condiciones adecuadas para lograr inversiones a largo plazo mediante correctas condiciones de confianza, transparencia y rendición de cuentas. El gobierno corporativo garantiza un crecimiento sostenible y una sociedad inclusiva (OCDE, 2016). De acuerdo a la Bolsa Mexicana de Valores (2015) se define al gobierno corporativo como el marco de normas y prácticas, estructuras y procesos para la dirección de las compañías, por el cual, un consejo de administración asegura la rendición de cuentas, la equidad y la transparencia en la relación de una empresa con sus todas las partes interesadas (la junta directiva, los accionistas, clientes, empleados, gobierno y la comunidad). El gobierno corporativo es un mecanismo que soluciona problemas entre los directivos y las diferentes partes interesadas (Correa-Mejía et al. 2018) e incide en un aumento de la eficiencia económica.

En 1999 a iniciativa del Consejo Coordinador Empresarial (CCE) se constituyó el Comité de Mejores Prácticas de Gobierno Corporativo en México, el cual emitió en ese mismo año la primera versión del Código de Mejores Prácticas Corporativas, en donde se establecieron las recomendaciones para un mejor gobierno corporativo de las sociedades en México. Posteriormente, en el año 2006 se realiza la primera revisión al código, la segunda revisión se realiza en 2010 y la tercera revisión se aprobó en 2018, y es la que actualmente está vigente para el sector empresarial en México. El Código de Mejores Prácticas Corporativas en México Versión 3.0, se integra de 8 Capítulos los cuales hacen referencia al marco introductorio, el concepto y contexto del gobierno corporativo, la Asamblea de Accionistas, el Consejo de Administtación, la función de Auditorìa, la función de Evaluación y Compensación, la función de finanzas y planeación, y la función de riesgo y cumplimiento (Código de Mejores Prácticas Corporativas en México, 2018).

Hipótesis de Estudio

El concepto de legitimidad apareció por primera vez desde la década de 1960 y desde entonces la responsabilidad social corporativa ha evolucionado (Olateju y Olateju, 2022). Legitimidad puede definirse como “percepción o suposición generalizada de que las acciones de una entidad son deseables, apropiadas o apropiadas dentro de algún sistema socialmente construido de normas, valores, creencias y definiciones” (Suchman, 1995). La teoría de legitimidad sugiere que el “mecanismo que apoya a las organizaciones en la implementación y desarrollo de declaraciones sociales y ambientales voluntarias para el cumplimiento de su contrato social que permite el reconocimiento de sus objetivos y la supervivencia en un entorno agitado y turbulento” (Burlea- Schiopoiu y Popa, 2013).

La evolución de los valores de la sociedad exige a las empresas demostrar que las prácticas que siguen en sus operaciones son legales (Galindo Manrique et al., 2018). Debido a esto, las empresas deben de enfocar sus esfuerzos en la responsabilidad social y ambiental con el fin de aumentar su legitimidad ante la sociedad, esto contribuirá a que la sociedad aumente su confianza y apoyo hacia la empresa (Syafrullah y Muharam, 2017).

Dentro del contexto Latinoamericano se han realizado estudios como el de Correa at al. (2018) en donde se examinó la influencia de los reportes de sostenibilidad en el desempeño financiero para 30 empresas colombianas que cotizan en la bolsa de valores del mismo país, obteniendo como resultado que el tamaño de la empresa y la cantidad de indicadores ambientales impactan de manera positiva en el desempeño financiero, en contra parte, la antigüedad de la empresa impacta de manera negativa. Por su parte, Correa García y Vazquez Arango (2020) evalúan la relación entre los criterios ESG y el desempeño financiero en empresas que cotizan en las Bolsas de Valores de los países de Brasil, Chile, Colombia y México, demostrando una relación positiva entre criterios ESG y el desempeño financiero. De la misma manera, Galindo Manrique et al. (2018) han investigado cuál es el efecto de la información no financiera en el desempeño financiero de 97 empresas que cotizan en las bolsas de valores de Argentina, Brasil, Chile, Colombia, México y Perú, encontrando que la divulgación de la información no financiera impacta de manera positiva en el desempeño financiero.

Algunas investigaciones como las de Husted y de Sousa-Filho (2018) se enfocan en una sola dimensión, evaluando el efecto de la estructura del consejo en la divulgación de indicadores ESG mediante una muestra de 176 empresas de países como Brasil, México, Chile y Colombia, evidenciando que el tamaño del consejo y la independencia de los directores influyen de manera positiva en la divulgación de información no financiera. Sin embargo, el número de mujeres en el consejo de administración y la dualidad de COB-CEO inciden de manera negativa en la divulgación de indicadores ESG. En el contexto mexicano, Monzón Citalán (2020) concluyendo que el rendimiento del precio de la acción en las empresas sustentables es superior al de las empresas no sustentables, en el caso de empresas cotizadas mexicanas. Dada la discusión anterior, se propone la siguiente hipótesis general.

H1. La dimensión de gobernanza incide positivamente en el desempeño financiero de las empresas del sector industrial de México.

La relación entre el gobierno corporativo y el desempeño financiero no se ha logrado definir con claridad. Kyere y Ausloos (2020) realizaron un estudio en donde se analizaron 252 empresas que cotizan en la Bolsa de Valores de Londres encontrando relaciones positivas, negativas y en algunas ocasiones relaciones no significativas entre diferentes variables. En Latinoamérica, Moraga y Ropero (2018) analizaron las empresas que componen el índice de Precios Selectivo de Acciones de Chile, concluyendo que no se logró establecer ninguna relación entre el gobierno corporativo y el desempeño financiero. Estudios previos demuestran la presencia de una relación estadísticamente significativa entre el tamaño del consejo y la rentabilidad medida por el ROA y el ROE y con el tamaño de la empresa (Améstica Rivas et al., 2020). De la misma manera, Taşkın y Okur (2018) indican que las dimensiones del gobierno corporativo tienen una relación significativa en la rentabilidad empresarial. Por el contrario, Moraga y Ropero (2018) indican que existen independencia entre las variables de rentabilidad, lo cual implica que una mayor integración de la dimensión de gobernanza no garantiza mejor rentabilidad. Dado lo anterior se estable la siguiente sub-hipótesis.

H1A. La dimensión gobernanza favorece la rentabilidad (ROA y ROE) de las empresas cotizadas del sector industrial en México.

Diversos estudios han investigado la relación entre la liquidez y el gobierno corporativo, un ejemplo de ello, es el estudio de Tang y Wang (2011), quienes analizaron a empresas que cotizan en la Bolsa de Valores de Shanghái, y concluyeron que el nivel de gobierno corporativo está relacionado de manera positiva con el nivel de liquidez. Del mismo modo, Li et al. (2012) evidenciaron la presencia de una relación positiva entre la liquidez y el gobierno corporativo en empresas cotizadas en Rusia. Estudios realizados para las empresas que cotizan la Bolsa de Valores de Nueva York (NYSE) y el NASDAQ concluyen que la variación de la liquidez está relacionada significativamente con el nivel de gobierno corporativo (Chung et al., 2010). Los anterior nos lleva a establecer la siguiente sub-hipótesis.

H1B. La dimensión gobernanza incrementa la liquidez de las empresas cotizadas del sector industrial en México.

Respecto al crecimiento de la empresa, Asghar et al. (201l) demuestran empíricamente una relación significativa entre el gobierno corporativo y el crecimiento de ventas en empresas multinacionales del continente asiático, además se concluye que mejores prácticas gobernanza motivan a altos ingresos operativos. Lo anterior nos lleva a establecer la siguiente sub-hipótesis.

H1C. La dimensión gobernanza de los ESG favorece el crecimiento en ventas de las empresas cotizadas del sector industrial en México.

Estudios previos han demostrado en distintos países una relación significativa entre el gobierno corporativo y el precio de la acción. Por ejemplo, Aman y Nguyen (2008) concluyen que el precio de las acción refleja el nivel de gobierno corporativo de las empresas. Asimismo Prasad Samontaray (2010) afirma que la dimensión de gobernanza impacta de manera significativa en el precio de la acción. La dimensión gobernanza es considerada como un factor que predice el precio de las acciones. Otras investigaciones, mencionan que el número de consejeros independientes favorece el preciosde la acción (Prabowow et al., 2020). Se establece la siguiente sub-hipótesis.

H1D. La dimensión gobernanza de los ESG incrementa el precio de la acción de las empresas cotizadas del sector industrial en México.

Investigaciones recientes han demostrado una relación negativa entre el gobierno corporativo y el nivel de deuda. Se ha evidenciado que un bajo nivel de gobierno corporativo provoca que las empresas recurran a adquirir diversos tipos de deuda en su estructura de capital (Tut, 2022). Del mismo modo, Berķe-Berga y Dovladbekova (2019) encontraron una relación negativa entre el nivel de cumplimiento del gobierno corporativo y el nivel de endeudamiento. Por lo anterior se establece la siguiente sub-hipótesis.

H1E. La dimensión gobernanza impacta negativamente en el nivel de endeudamiento de las empresas cotizadas del sector industrial en México.

Metodología de Investigación

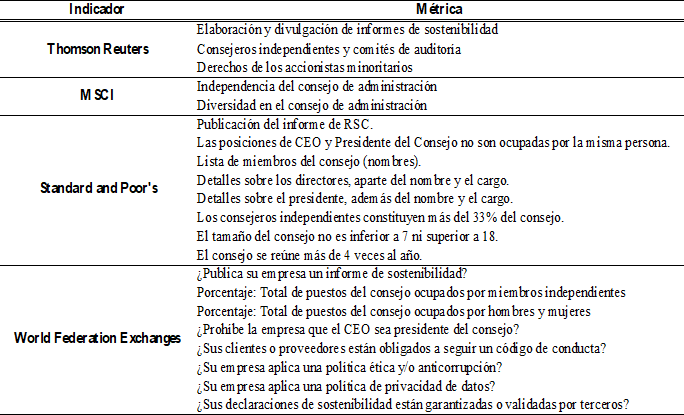

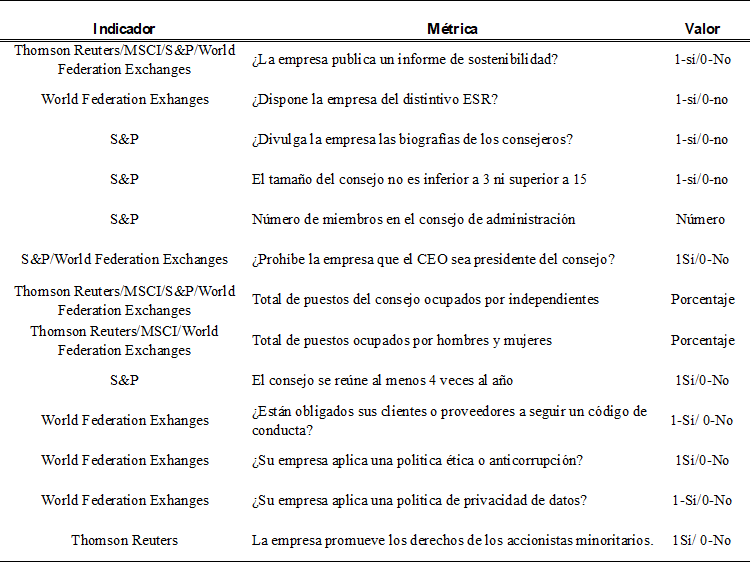

Construcción del índice de gobernanzaPara conformar el índice de la dimensión de gobernanza para las empresas del sector industrial de empresas cotizadas en México, se llevó a cabo una revisión de la literatura previa relacionada a los índices ESG a nivel internacional, como son el Thomson Reuters el MSCI World Index (2020), Standard and Poor's y World Federation Exchages (2018), de los cuales se hizo un análisis y se seleccionaron aquellos elementos que son adoptados con mayor frecuencia y que se encuentran contenidos en el Código de Mejores Prácticas Corporativas en México. De un total de 21 elementos que se describen en la Tabla 1, este trabajo adopta 13 ítems para la dimensión gobernanza, los cuales reflejan el contexto mexicano y las mejores prácticas contenidas en el Código de Gobierno Corporativo.

La tabla 2 muestra los 13 elementos que conforman la dimensión gobernanza de esta investigación. En la columna 1 se muestra el índice internacional del cual se extrae el elemento que conforma la dimensión de gobernanza, la métrica se describe en la columna 2. El valor que se utilizó para cada métrica se muestra en la columna 3. Como se observa en la tabla 2, algunos elementos toman el valor de 1 o 0, los cuales se codifican como una variable dicotómica, mientras que otros elementos se miden en porcentaje.

Tabla 1 Dimensión Gobernanza en diferentes índices a nivel internacional. Fuente: Elaboración propia basada en la revisión de la literatura.

Tabla 2 Elementos del índice de gobernanza Fuente: Elaboración propia basada en la revisión de la literatura.

Muestra de Estudio

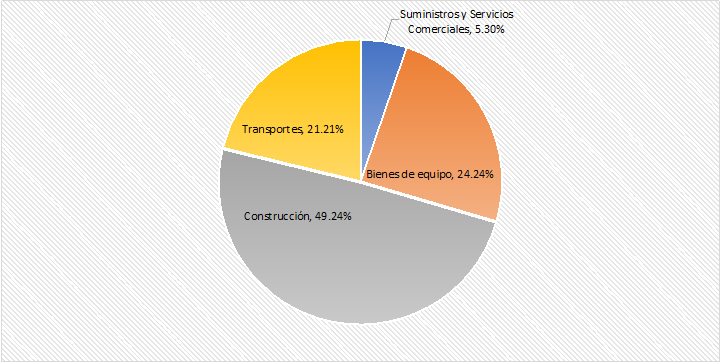

Actualmente cotizan en la BMV 148 empresas, de las cuales 37 pertenecen al sector industrial, lo que representa el 25% del total de empresas. Se recopilaron los datos de acuerdo la información financiera y no financiera disponible en las páginas web de las empresas y en la página web de BMV. El periodo de análisis comprende los años 2019-2022. Se excluyeron de la muestra dos empresas debido a que la información no estaba disponible, lo que da un total de 35 empresas y 132 observaciones año. En el grafico 1 se describe el número de empresas pertenecientes a cada subsector que conforma al sector industrial. Se observa que el 49.2% de las empresas pertenecen al subsector de la construcción, el 24.2% al de bienes de equipo, el 21.2% al subsector de transportes y el 5.3% al suministros y servicios comerciales.

Modelo econométrico

Para llevar a cabo el análisis, se establece el modelo econométrico 1, en donde la variable dependiente se refiere a los indicadores de desempeño financiero como son el ROA, el ROE, la liquidez, el crecimiento en ventas, el nivel de endeudamiento y el precio de la acción. Por su parte la variable independiente, se refiere a los elementos que integran la dimensión de gobernanza y que fue descrita en la tabla 2. Se incluyen como variables de control, el tamaño de la empresa (Ln Activos Totales), la edad de la empresa, años cotizando en la BMV y el año de estudio. A continuación se especifica el modelo econométrico. αit es la constante y μit es el término de error.

DesempeñoFinancieroit = αit + β1 Gobernanzai + β1(Controlit) + μit

Análisis de resultados

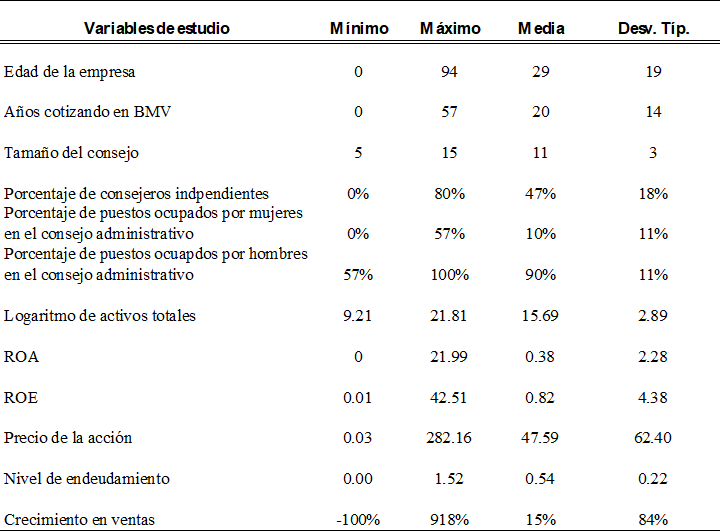

Análisis DescriptivoEn esta sección se discuten los resultados del trabajo a nivel descriptivo. En la tabla 3, se observa que la edad promedio de las empresas que conforman la muestra de estudio es de 29 años, la empresa con más edad es de 94 años y la empresa con menos edad es de 0 años, debido a su reciente creación en el año 2022, además, se observa que el promedio de años cotizando en la Bolsa Mexicana de Valores para empresas del sector industrial es de 20 años.

En cuanto al consejo de administración se observa que las empresas de la muestra cumplen con los estándares establecidos a nivel nacional, registrando un tamaño mínimo de 5 personas y máximo de 15 personas, obteniendo una media de 11 consejeros. En cuanto al porcentaje de consejeros independientes el máximo fue de 80% y la media de 47%. De la misma manera se observa que los puestos del consejo están ocupados mayoritariamente por hombres con una media de 90%, un mínimo de 57% y un máximo de 100%. Por el contrario, el porcentaje de posiciones ocupadas por mujeres registró un mínimo de 0%, un máximo de 57% y una media de 10%. Respecto a la situación financiera de las empresas, se observa que la media de activos totales es de 15.69, el promedio de ROA es de 0.38 y el promedio del ROE es de 0.82, el nivel máximo de endeudamiento de una empresa fue 1.52 y la media de 0.54, el precio de máximo de la acción fue de 282.16, el mínimo de 0.03 y el promedio de 47.59 y el nivel máximo de crecimiento en ventas es de 918%, sin embargo, el promedio es del 15%.

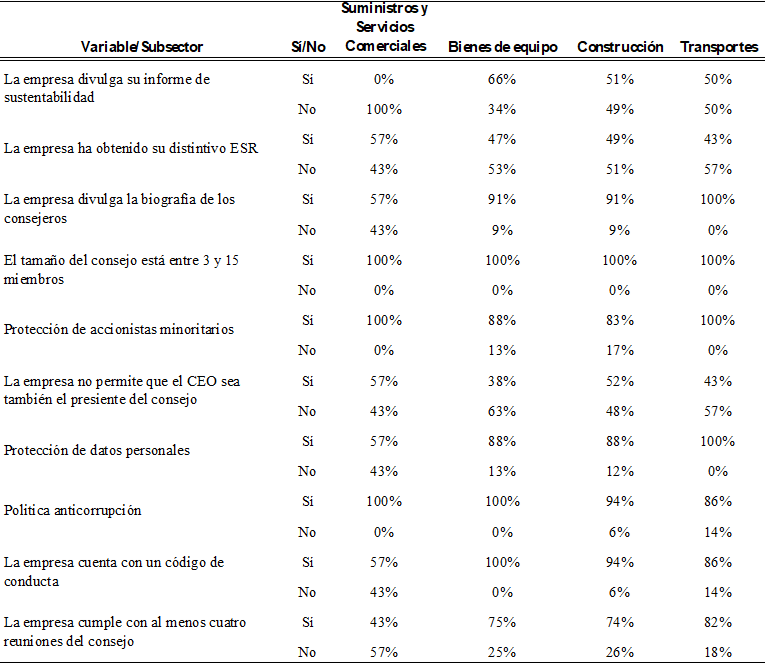

La tabla 4 describe los elementos cualitativos que conforman la dimensión de gobernanza por subsector. Las empresas que conforman la muestra de estudio cuentan con las variables de tamaño del consejo, protección a accionistas minoritarios, políticas de anticorrupción con niveles superiores al 80%. Además, el subsector que divulga informes de sustentabilidad es el de bienes de equipo, seguido del subsector de construcción y el subsector de transportes, sin embargo, ninguna empresa del subsector de suministros y servicios comerciales ha divulgado informes de sustentabilidad. Con respecto a la obtención del distintivo ESR, se observa que el subsector dominante es el de suministros y servicios comerciales, los subsectores restantes se encuentran en un nivel de entre 40% y 50%. Los subsectores que no permiten que su CEO sea presidente del consejo de administración son el de suministros y servicios comerciales y construcción. De la misma manera se observa que en cuanto a la implementación de un código de conducta los subsectores que más destacan son el de bienes de equipo, construcción y transportes. Con respecto al número de reuniones del consejo se muestra que el único subsector con un nivel inferior al 70% es el de suministros y servicios comerciales.

Tabla 4. Estadísticos descriptivos del índice de gobernanza por subsector. Fuente: Elaboración propia.

Análisis de Correlación

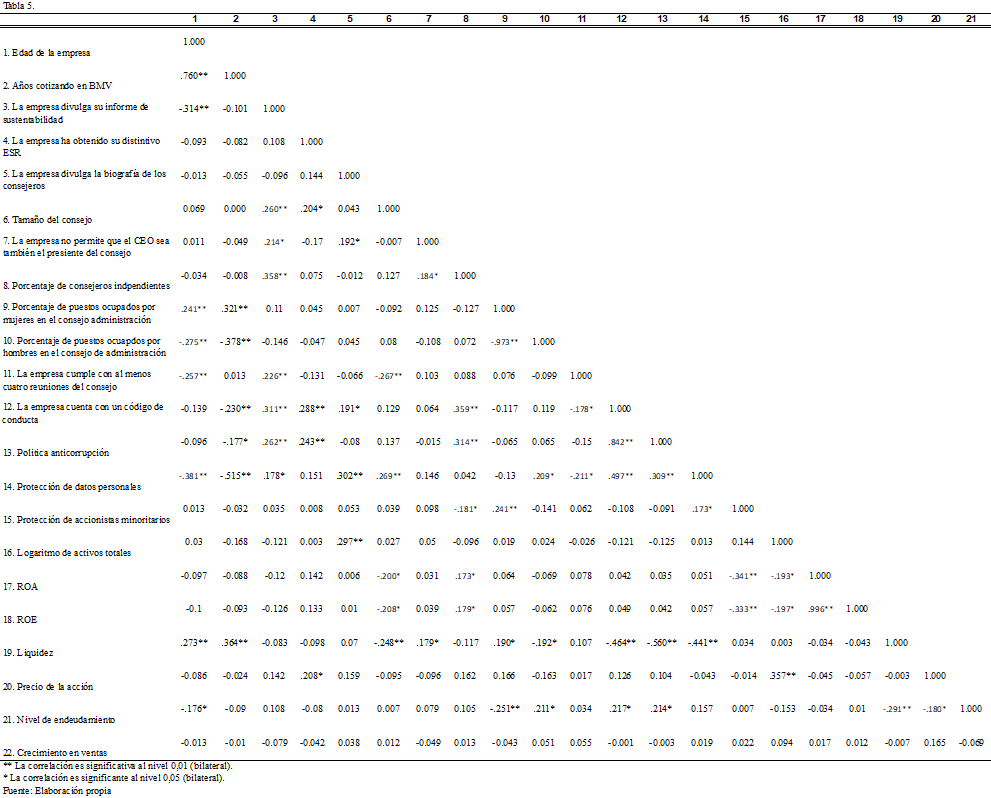

En la tabla 5 se muestran los resultados de correlación. La edad de la empresa sigue una correlación positiva con los años cotizando en bolsa, el porcentaje de puestos ocupados y la liquidez. Con respecto a los años cotizando en BMV se evidencia una correlación positiva con las variables de porcentajes de puestos ocupados por mujeres en el consejo de administración y la liquidez. La divulgación de informes de sustentabilidad sigue una correlación positiva con siete elementos de gobernanza y una correlación negativa. La obtención del distintivo ESR se correlaciona positivamente con tres elementos de gobernanza y también con el precio de la acción. La divulgación de la biografía de los consejeros obtuvo una correlación positiva con tres elementos de gobernanza y con el tamaño de la empresa. El tamaño del consejo muestra una correlación negativa con un elemento de gobernanza y con el ROA, ROE y la liquidez, también muestra correlación positiva con la protección de datos personales.

El no permitir que el CEO sea también presidente del consejo muestra una correlación positiva con el porcentaje de consejeros independientes y la liquidez. Asimismo, el porcentaje de consejeros independientes muestra una correlación positiva con la implementación de códigos de conducta, políticas anticorrupción, ROA y ROE. Por su parte, el porcentaje de puestos ocupados por mujeres en el consejo de administración se asocia negativamente con el porcentaje de puestos ocupados por hombres y con el nivel de endeudamiento, y evidencia una correlación positiva con la protección de datos personales y la liquidez. El cumplimiento de al menos cuatro reuniones del consejo de administración obtuvo correlaciones negativas con dos elementos de gobernanza. Contar con código de conducta se asocia positivamente con dos elementos de gobernanza y el nivel de endeudamiento, y muestra una correlación negativa con la liquidez. La protección de datos personales registra una correlación negativa con un elemento de gobernanza y una correlación positiva con la liquidez. La protección de accionista minoritarios sigue correlación positiva con el ROA y ROE. En las variables financieras se observa que el tamaño de la empresa muestra una correlación negativa con el ROA y ROE, y una correlación positiva con el precio de la acción. El ROA obtuvo correlación positiva con el ROE. La liquidez muestra una correlación negativa con el nivel de endeudamiento. Y finalmente el precio de la acción exhibe una correlación negativa con el nivel de endeudamiento.

Análisis de Regresión

Se realizaron regresiones lineales múltiples para evaluar el impacto de los elementos de gobernanza sobre las variables financieras. Las variables independientes fueron: ROA, ROE, liquidez, crecimiento en ventas, endeudamiento, precio de la acción. Por su parte, las variables independientes fueron 13 elementos de la dimensión de gobernanza y tres variables de control, las cuales fueron edad de la empresa, años cotizando en BMV y logaritmo de activos totales.

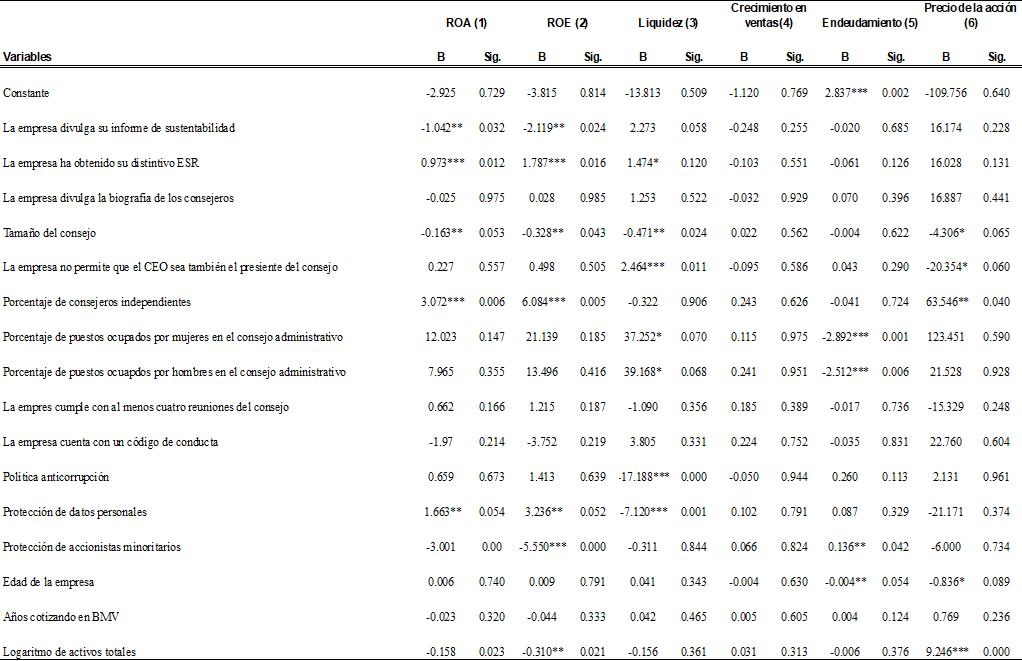

La tabla 7 muestra los análisis de regresión para las variables dependientes de ROA, ROE, liquidez, crecimiento en ventas, endeudamiento y precio de la acción. Se muestra que la divulgación de informes de sustentabilidad disminuye el nivel de ROA, ROE (p=0.05) y aumenta el nivel de liquidez (p=0.05). La obtención de distintivo ESR impacta positivamente en el nivel de rentabilidad medida por el ROA y ROE (p=0.01) y aumenta la liquidez (p=0.10). El divulgar la biografía de los consejeros no tiene efecto significativo en el desempeño financiero de las empresas del sector industrial cotizadas. El tamaño del consejo influye negativamente en las variables ROA, ROE, liquidez y precio de la acción, lo que nos sugiere que consejos de mayor tamaño, podrían entorpecer la toma de decisiones y el desempeño financiero de la empresa.

El no permitir que el CEO también ocupe la posición de presidente del consejo de administración aumenta el nivel de liquidez (p=0.01), aunque disminuye el precio de la acción (p=0.10). Por su parte, el porcentaje de consejeros independientes aumenta el nivel de ROA, ROE (p=0.01) y el precio de la acción (p=0.05). La participacion tanto de hombres como mujeres en el consejo de administración favorece la liquidez (p=0.10) y disminuye el nivel de endeudamiento (p=0.01). El contar con código de conducta, no registra impacto significativo en los indicadores financieros. Asimismo, contar con políticas anticorrupción influye de manera negativa en la liquidez.

El contar con políticas anticorrupción, disminuye el nivel de liquidez (p=0.01) La protección de datos personales impacta de manera positiva en el ROA y ROE (p=0.01) y de manera negativa en la liquidez (p=0.01). La protección a accionistas minoritarios disminuye el nivel de ROA, ROE (p=0.01) y aumenta el endeudamiento (p=0.05). Respeto a las variables de control, La edad de la empresa disminuye el nivel de endeudamiento (p=0.05) y el precio de la acción (p=0.10). Finalmente, el tamaño de la empresa, que se operacionaliza como el logaritmo de activos totales, disminuye el nivel de ROA, ROE (p=0.05) e incrementa el precio de la acción (p=0.01).

Conclusiones

Basado en la teoría de legitimidad que sugiere que las empresas implementan y crean estrategias sociales y ambientales voluntarias para ganar la legitimidad y reconocimiento por parte de la sociedad y de los grupos de interés, el objetivo de esta investigación radica en estudiar si la dimensión de gobernanza incide favorablemente en el desempeño financiero de empresas del sector industrial cotizadas en la BMV. Para ello se propone un índice de divulgación de la dimensión gobernanza, basado en una revisión profunda de la literatura internacional, conformado por 13 elementos que miden el desempeño no financiero en las empresas bajo estudio.

A través de diversos análisis de regresión múltiple, los resultados muestran que algunos elementos de la dimensión gobernanza incrementan la rentabilidad, la liquidez y el crecimiento en ventas. Por ejemplo, el obtener el distintivo ESR, el porcentaje de consejeros independientes y la protección de datos personales favorecen la rentabilidad medida por el ROA y ROE. Sin embargo, la divulgación de informes de sustentabilidad, el tamaño del consejo y la protección a accionistas minoritarios disminuye el nivel de rentabilidad de las empresas cotizadas en el sector industrial. Lo anterior nos lleva a aceptar parcialmente la subhipótesis 1A. Respecto a la subhipótesis 1B, se demuestra que la divulgación de informes de sustentabilidad, la práctica de no permitir que las posiciones de CEO y de pesidente del consejo sean ocupados por la misma persona y el porcentaje de mujeres en el consejo de administración favorece el nivel de liquidez. Cabe resaltar que también se encontraron cuatro elementos de gobernanza que disminuyen el nivel de liquidez.

La subhipótesis 1C no es aceptada debido a que no se encontró que algún elemento de la dimensión de gobernanza influya de manera significativa en el crecimiento en ventas. Con respecto a la sub-hipótesis 1D, se encontró que el porcentaje de consejeros independientes y el tamaño de la empresa favorecen el precio de la acción, además, se encontraron tres elementos de la dimensión de gobernanza que influyen negativamente en el precio de la acción, lo cual lleva a aceptar parcialmete esta premisa. Finalmente, para la sub-hipótesis 1E se muestra que cuatro variables de la dimensión de gobernanza impactan significativamente en el nivel de endeudamiento, tres de ellas siguen relación negativa y solo una muestra una relación positiva.

Los resultados de este trabajo demuestran que la dimensión gobernanza de los indicadadores ESG motivan un mejor desempeño financieros, como son la rentabilidad, la liquidez y el nivel de endeudamiento. Lo anterior, nos sugiere que las empresas están promoviendo estrategias y acciones en el ámbito no financiero para legitimar su función en la sociedad. Si bien, los resultados demuestran que en el sector industrial, aún hay áreas de oportunidad para incrementar las buenas prácticas corporativas, este trabajo constituye un llamado para los responsables de emitir normativa y códigos de buen gobierno en México, para incluir dentro de las prácticas de gobierno corporativo mecanismos que motiven a una mayor adopción de indicadores ESG. Es necesario reconocer algunas limitaciones del trabajo, entre las que se encuentran el tamaño de la muestra, limitada a un periodo de tiempo 2019-2022 y solamente para el sector industrial. Una futura línea de investigación sería extender la muestra a todos los sectores o incluso a otros países latinoamericanos. Por su parte, las variables de estudio se centran a la dimensión gobernanza, por lo cual, un trabajo futuro, podría incluir las dimensiones ambiental y social, así como otro tipo de indicadores de desempeño.