Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El limitado acceso a servicios financieros por parte de personas o grupos de personas de bajos ingresos, da pie al surgimiento de un concepto denominado la inclusión financiera (Roa, 2013). En tal sentido, la inclusión financiera (IF) busca garantizar que todas las personas u organizaciones, independientemente de su situación económica o ubicación geográfica, tengan acceso a servicios financieros básicos. Esto incluye servicios como cuentas de ahorro, préstamos, seguros y otros productos financieros (World Bank Group, 2022). La IF puede ser definida como el uso y el acceso a servicios financieros a un precio accesible para los segmentos más vulnerables de la sociedad y se ha convertido en la principal preocupación de varios organismos internacionales del ramo económico (Gallego-Losada et al., 2023).

Para Diniz et al. (2012) la IF es un componente clave en el desarrollo económico y la reducción de la pobreza, beneficiando directamente a la población de bajos ingresos. Criterios similares a los de Amidžić et al. (2014), quienes consideran que la IF fomenta el crecimiento económico sostenible y la estabilidad, al proporcionar a las personas y empresas las herramientas necesarias para participar plenamente en la economía.

En este sentido, León et al. (2024) considera que, para lograr la IF, es necesario abordar barreras como la falta de acceso físico a servicios financieros, la falta de educación financiera, la exclusión debido a la pobreza o la informalidad económica y la falta de documentos de identidad. Poveda (2023) sostiene que la IF desempeña un papel crucial en la sociedad actual al abordar diversas problemáticas y promover un desarrollo más equitativo y sostenible, destacando la reducción de la pobreza, crecimiento económico, equidad y justicia social y el desarrollo sostenible como puntos clave para resaltar la importancia de la IF.

De acuerdo con el Libro Blanco de Inclusión Financiera (Comisión Nacional Bancaria y de Valores de México [CNBV], 2012), la IF se basa en cuatro pilares: 1) Acceso (penetración geográfica); 2) Uso (disponibilidad de mejores productos en términos de calidad y eficiencia; 3) Protección al consumidor; y, 4) Educación financiera (Arregui et al., 2020). Por otro lado, la IF genera impactos positivos en el nivel de ingresos de las personas y, por lo tanto, en la economía en su conjunto, mejorar la IF moderniza la agricultura, promueve la innovación, aumenta el espíritu empresarial y aumenta el crecimiento (World Bank Group, 2022).

En los países de América Latina, la IF ha tenido avances importantes en temas de acceso, como el incremento del número de sucursales y corresponsales no bancarios, la cantidad de cajeros electrónicos, el aumento del número de cuentas en instituciones financieras, entre otros (De Olloqui et al., 2015). Sin embargo, aún persisten brechas de acceso y uso de servicios financieros en comparación con países de alta IF y mucha heterogeneidad dentro de la región (Orazi et al., 2019).

Es importante destacar que la IF ha sido estudiada en una amplia gama de sectores ya que tiene implicaciones significativas en diversos aspectos de la vida económica y social, entre los que se pueden anotar a los sectores Bancario y Financiero, Tecnológico y FinTech, de Desarrollo y Organizaciones Internacionales, Académico y Gubernamental y Regulador (Carballo & Dalle-Nogare, 2019).

Hidalgo (2023) expone que la IF fue considerada en la Estrategia Nacional de Inclusión Financiera (ENIF) como elemento fundamental de la economía ecuatoriana. Este autor afirma que la IF es un objetivo importante para mejorar las condiciones económicas de los negocios artesanales y las comunidades que dependen de ellos, lo que se ha logrado con la participación de cooperativas, la educación financiera, el fomento del uso de la tecnología aplicada, entre otros. Sin embargo, Roa (2013) concluye que gran parte de los programas de inclusión financiera, basados en experiencias de otros países con diferentes culturas e historias, no han tenido los resultados esperados, ya que el comportamiento humano está influido por factores antropológicos, culturales, históricos y sociales.

Ante lo expuesto, se hace necesario identificar el nivel de IF alcanzado en los diferentes sectores de la economía, pero principalmente en sectores deprimidos o excluidos históricamente como el sector artesanal, puesto que este sector es primordial para el desarrollo económico en algunos países en términos de generación de empleos y su contribución al tejido económico (Ruiz-Carta, 2021; Pavón, 2016; Ferraz & Ramos, 2018).

Entre las limitaciones identificadas en este sector están el bajo nivel de planificación, capacitación y, principalmente, dificultades financieras (Rodríguez et al., 2019). Sin embargo, la IF puede ayudar a los artesanos, no solo a ampliar los canales de inversión y financiamiento, sino también su calidad de vida y la de sus familias (Sandoval et al., 2021), así como combatir la exclusión social y mejorar la cohesión social (Canchignia & Cárdenas, 2023).

En Montecristi, un cantón reconocido por su rica tradición artesanal, los artesanos enfrentan desafíos significativos para acceder a servicios financieros que son fundamentales para el crecimiento y sostenibilidad de sus negocios. A pesar de su habilidad y dedicación, muchos de estos trabajadores operan en la informalidad y carecen de las herramientas financieras necesarias para expandir sus operaciones, mejorar su producción, o simplemente asegurar su estabilidad económica. La limitada penetración de productos financieros avanzados, como créditos y seguros, agrava esta situación, impidiéndoles aprovechar oportunidades comerciales más amplias. Esta realidad subraya la necesidad de una mayor inclusión financiera en el sector artesanal de Montecristi, que no solo les permita acceder a capital y protección financiera, sino que también contribuya al desarrollo económico local y a la preservación de su legado cultural.

En el contexto expuesto y para la consecución de este objetivo se presenta a continuación, una revisión sobre el método propuesto por el World Bank Group (Grupo Banco Mundial) para la evaluación de la IF, información que permitirá establecer el método aplicado en esta investigación y que se declara en el apartado de Método. En consecuencia, se presenta el análisis y discusión de los resultados, que permitirán inmediatamente extraer las principales conclusiones.

Golbal Findex como método de medición de la Inclusión Financiera

El Banco Mundial lanzó en 2011 la encuesta Global Findex, considerada la base de datos más completa del mundo y que contiene más de 100 indicadores de IF y reporta sobre cómo las personas realizan pagos, ahorran dinero, toman préstamos y gestionan riesgos y que permite comparar el acceso a servicios financieros entre adultos a nivel mundial, incluyendo género, edad e ingresos del hogar (World Bank Group, 2021).

Global Findex ha sido reportada en distintas investigaciones y utilizada en diferentes contextos. Así, Albert et al. (2024) hacen uso de la base de datos para determinar la susceptibilidad de los estratos al uso de medios de pagos digitales. Por su parte, Kálmán et al. (2024) utilizaron esta base de datos para comparar, analizar su evolución y encontrar alguna relación entre el índice de IF y el Índice de Percepción de la Corrupción publicado por Transparencia Internacional.

Los indicadores clave del Global Findex incluyen: 1) Cobertura de cuentas, que mide la proporción de adultos con cuentas bancarias o billeteras digitales; 2) Transaccionalidad, que evalúa la frecuencia y volumen de transacciones financieras; 3) Ahorro, que indica la proporción de la población que ahorra regularmente; 4) Crédito, que examina la disponibilidad y uso responsable del crédito; y, 5) Seguros, que evalúa la penetración de seguros y la protección financiera que brindan.

Metodología

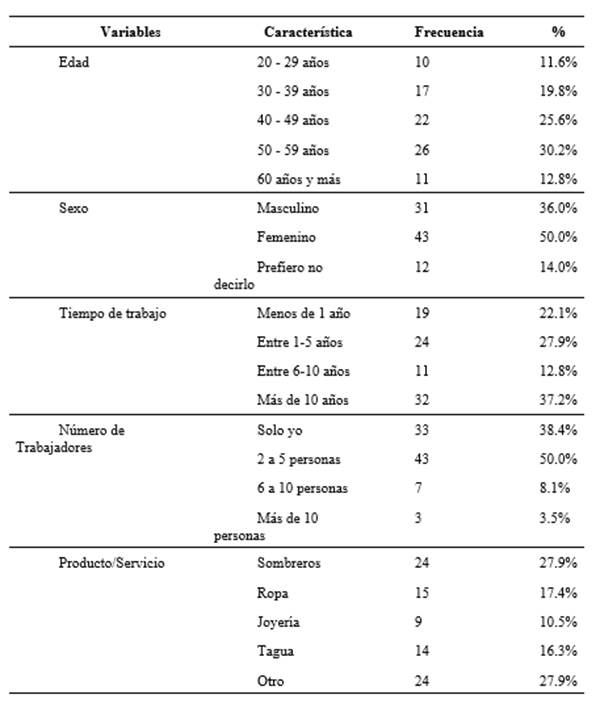

La presente investigación se enmarcó en un enfoque cuantitativo, bajo un paradigma positivista que buscó medir y analizar la realidad del acceso a servicios financieros en los negocios artesanales de Montecristi. Se trató de un estudio de tipo descriptivo, que buscó caracterizar la inclusión financiera en este sector. Para la recolección de datos se utilizó la técnica de la encuesta, aplicada a una muestra representativa de artesanos seleccionados mediante un muestreo aleatorio simple a partir de una población total de 126 artesanales registrados en el cantón. La clasificación de esta investigación como descriptiva y cuantitativa se sustentó en la definición de Hernández et al. (2014), quienes señalan que este tipo de estudios permiten la obtención de información precisa y la generalización de los resultados a una población más amplia.

Este trabajo tomó como caso de estudio a los Artesanos del cantón Montecristi, Ecuador. Este cantón está ubicado en la provincia de Manabí, Ecuador y es conocido por su rica tradición artesanal, especialmente en la elaboración de sombreros de paja toquilla, famosos internacionalmente por su calidad y belleza, además de otras artesanías únicas (Toro, 2016).

Para evaluar la IF se desarrolló un cuestionario en Google Form, el mismo que se estructuró en función de los 5 indicadores claves identificados en el Golbal Findex (The World Bank, 2021): 1) Cobertura de cuentas; 2) Transaccionalidad; 3) Ahorro; 4) Crédito; y, 5) Seguros. Este cuestionario fue aplicado a los Artesanos del cantón Montecristi y buscó valorar el nivel de uso y acceso a servicios financieros en el ejercicio comercial de su actividad económica artesanal.

Respecto al universo de estudio y según datos proporcionados por la Comisaría de Turismo del Gobierno Municipal de Montecristi, Montecristi cuenta con 126 locales dedicados a la producción y comercialización de productos artesanales distribuidos en las parroquias de la Pila, Montecristi y Ciudad Alfaro. Para el levantamiento de los datos se distribuyó a los 126 artesanos propietarios el cuestionario elaborado y del que se obtuvo una tasa de respuesta del 68% (86 respuestas). En la tabla 1 se presenta la caracterización de la muestra:

Resultados y discusión

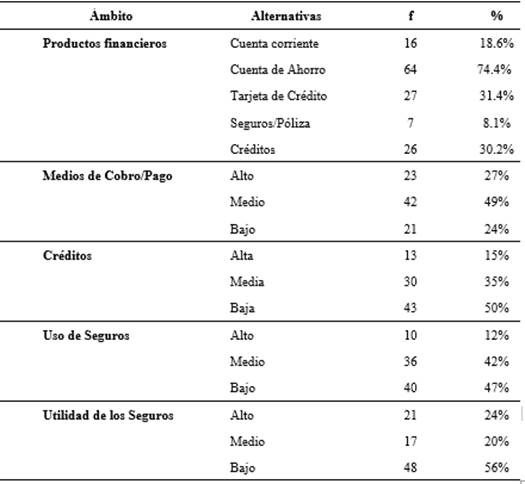

En la tabla 2 se presentan de manera consolidada, los resultados obtenidos a partir del análisis estadístico de las respuestas de los artesanos. A continuación, se desglosan dichos resultados organizados de acuerdo a los indicadores claves propuestos en el Global Findex (The World Bank, 2021).

En cuanto a la cobertura de cuentas, el 86% de los encuestados reportaron poseer algún tipo de cuenta o producto bancario. Se identificó que las Cuentas de Ahorro son la más utilizadas por los artesanos, mientras que los Seguros y las Pólizas son las que menos se utilizan en este sector. Se verificó, además, que las Tarjetas de Crédito y los Créditos son medianamente utilizados.

Por otro lado, para el cálculo del indicador de transaccionalidad se evaluó la frecuencia de uso de cuentas bancarias, servicios financieros y acceso a internet y dispositivos digitales para la gestión del negocio. Se apreció que en este indicador tiene un nivel de desarrollo medio. Sin embargo, el 53% de los artesanos considera que la transaccionalidad tiene una alta importancia en el desarrollo comercial de sus negocios.

Respecto a las Cuentas de Ahorro, es el producto bancario más demandado por los artesanos, esto se confirma al consultarles a los artesanos sobre el uso de este tipo de producto, ya que el 74,4% manifestó poseer una. Así mismo, el 55% de los artesanos considera de alta utilidad el disponer de una Cuenta de Ahorro y el 23% la califica de utilidad media.

El Crédito es uno de los productos medianamente utilizados por los artesanos. Al consultarles sobre la utilidad que el crédito tiene para el desarrollo de sus negocios, el 48% lo consideró de mucha utilidad y el 26% lo valoró con una utilidad media. Así mismo, se les consultó sobre la accesibilidad a los servicios financieros, el 50% de los artesanos encuestados consideraron que no tienen mayores dificultades para acceder a dichos servicios.

Respecto a los Seguros, este se convierte en el producto financiero de menor acceso o uso por parte de los artesanos. Se les consultó a los artesanos sobre la utilidad que tienen los seguros en el desarrollo de sus negocios, en donde solo el 24% lo consideró de alta utilidad.

Discusión

Los resultados obtenidos en este estudio sobre la IF en los negocios artesanales del cantón Montecristi muestran una realidad diversa y con áreas de mejora significativas. En primer lugar, la cobertura de cuentas es alta, con un 86% de los encuestados reportando poseer algún tipo de cuenta o producto bancario. Este hallazgo coincide con la tendencia observada a nivel mundial, donde la cobertura de cuentas es uno de los indicadores más positivos de la IF (World Bank Group, 2021). Sin embargo, la baja penetración de seguros (solo el 8.1%) y la poca utilización de tarjetas de crédito (31.4%) que demuestran una barrera significativa para el completo acceso a los servicios financieros, similar a lo reportado por De Olloqui et al. (2015) en contextos latinoamericanos en comparación con otros contextos.

La transaccionalidad en los negocios artesanales, aunque medianamente desarrollada, es considerada de alta importancia por el 53% de los artesanos, lo que resalta la necesidad de mejorar la infraestructura y la educación financiera para optimizar su uso. Esto es consistente con las observaciones de Amidžić et al. (2014) sobre la necesidad de una mayor educación y accesibilidad para mejorar la utilización de servicios financieros.

En relación con los créditos, a pesar de que el 50% de los artesanos considera que no tienen mayores dificultades para acceder a ellos, solo el 30.2% de los encuestados efectivamente utiliza créditos. Este desajuste sugiere una posible falta de productos crediticios adaptados a las necesidades específicas de los artesanos, una problemática también identificada por Ferraz & Ramos (2018), quienes argumentan que los productos financieros deben ser diseñados considerando las características particulares de los pequeños negocios.

Un punto crítico observado es la baja percepción de utilidad de los seguros entre los artesanos, con solo un 24% considerándolos de alta utilidad. Este hallazgo llama la atención ya que, según Canchignia & Cárdenas (2023) los seguros pueden proporcionar una red de seguridad esencial para estos negocios, protegiéndolos de riesgos financieros inesperados.

Por otro lado, la alta posesión de cuentas de ahorro (74.4%) es un indicador positivo y subraya la importancia de estos productos en la estrategia financiera de los artesanos. La alta valoración de la utilidad de las cuentas de ahorro (55% alta utilidad) destaca la necesidad de promover estos productos aún más, similar a las conclusiones de León et al. (2024), quienes subrayan la importancia de los productos de ahorro para la estabilidad económica de los sectores vulnerables.

Finalmente, es evidente que la IF tiene el potencial de mejorar significativamente la calidad de vida y las oportunidades económicas de los artesanos en Montecristi. Sin embargo, es crucial que las políticas y programas se adapten a las necesidades y características específicas de este grupo, evitando la aplicación directa de modelos exitosos de otros contextos sin la debida adaptación cultural y social.

Conclusiones

Los resultados demuestran un alto índice de posesión de cuentas de ahorro lo que subraya la relevancia de estos productos financieros para la estabilidad económica de los artesanos. Sin embargo, se evidencia la poca recurrencia en el uso de otros servicios financieros como medios de pago/cobros electrónicos, créditos, seguros, entre otros. Estos constituyen una base para el diseño de políticas más efectivas que promuevan una inclusión financiera integral y sostenible en el sector artesanal, contribuyendo así al desarrollo económico local y a la cohesión social.

Desde este punto de vista, es crucial que gobiernos y organizaciones implementen políticas adaptadas a las necesidades de los negocios artesanales, como microcréditos, subsidios o programas de capacitación que permitan el fortalecimiento de la IF. Esto podría incluir la promoción de productos de ahorro, el aumento de la cobertura de seguros, y el mejoramiento del acceso a créditos y otros servicios financieros, adaptados específicamente a las particularidades del sector artesanal.