Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Desde inicios del año 2000, se aprecia un marcado desarrollo global de la producción acuícola de la mano con el incremento de la ingesta mundial de proteínas a causa del crecimiento poblacional a través de sus dos productos estrella: el salmón y el camarón (Verdegem et al., 2023). La explotación en cautiverio de especies acuáticas corresponde a un segmento representativo del comercio internacional con China a la cabeza y a su vez siendo Asia en donde se centra el mayor clúster de producción y demanda de estas especies, la acuacultura se perfila a imponer su relevancia frente a la pesca de captura tradicional que se ha visto aminorada en su capacidad por el cambio climático (Lin et al., 2023); ambos casos aportan a la seguridad alimentaria del planeta (Naylor et al., 2021).

En el caso de América Latina, el Ecuador es un referente irrefutable de la exportación y comercialización de camarón en cautiverio en su forma congelada o en conserva, que no es ajeno a las barreras y los desafíos como todo país en vías de desarrollo con vocación agropecuaria los padece en el sostenimiento de sus exportaciones tradicionales (Nguyen et al., 2019); superando además los impases económicos a causa de la pandemia del COVID-19 (Paredes Floril et al., 2022) y finalmente su desarrollo sostenible considerando inclusive a afectar su prevalencia en el mundo globalizado (Lukyanenko, 2020).

Uno de los principales promotores de la sostenibilidad para todo el conglomerado empresarial es el financiamiento, donde en el Ecuador ha primado por excelencia el crédito comercial ofertado por la banca privada (Jaramillo Hanna y Pazmiño Enríquez, 2021), seguido por los recursos que generalmente puedan obtener en el corto plazo en su relación con los proveedores (García et al., 2020), y menos recurrente a través del mercado de valores en Quito y en Guayaquil (García et al., 2023).

Los préstamos con fondos públicos inciden marginalmente en el mercado crediticio ecuatoriano, diferenciándose por las condiciones más laxas a través de líneas de crédito con una menor carga financiera, sin embargo, trae consigo mayor riesgo crediticio, el deterioro de calidad de la cartera e incremento de los índices de morosidad (García, 2018). Esta investigación ha identificado falencias en cómo la Corporación Financiera Nacional B.P. (CFN) (Arias et al., 2023) y el banco del Pacífico (Medina et al., 2023) resuelven la idoneidad de la capacidad de pago de las futuras obligaciones; el objetivo principal es la de plantear medidas correctivas fundadas bibliográficamente en materia de estimación cuantitativa del crédito de primer piso con fondos públicos como alternativa de empréstitos dada las limitaciones de posesión patrimonial de los colaterales que adolece el sector camaronero.

Marco Teórico

Riesgo de crédito

Cuando se trata de un riesgo crediticio, es decir, la pérdida resultante de la incapacidad de un deudor para honrar sus obligaciones contractuales, esta puede ser o no ser sistemática. Por lo tanto, todo prestatario es susceptible de padecer estos fenómenos que afectan a su capacidad de pago, por lo que estos problemas no son una excepción para las empresas exportadoras del crustáceo, donde pueden incrementar el riesgo sectorial (Kim, 2019). Las entidades prestamistas gestionan el riesgo de crédito mediante la aplicación de un análisis mejorado que consiste en la vigilancia continua de la capacidad de endeudamiento de las empresas exportadoras de camarón (Awijen et al., 2022), el establecimiento de límites de riesgo y del cuidadoso análisis durante el proceso de aprobación del crédito; las instituciones financieras procuran evaluar estos riesgos mencionados de forma exhaustiva para salvaguardar su cartera de inversiones y preservar su estabilidad en el tiempo.

Estimaciones para el modelo de análisis financiero

La descomposición de series temporales es un método estadístico y actualmente apoyado por el machine learning que se aplica para la previsión de ventas partiendo de los datos históricos desglosados en componentes tales como la tendencia, la estacionalidad y el ruido aleatorio (Dagum y Bianconcini, 2016). Estas técnicas permiten a los analistas manejar cada componente de forma individual en sus modelos, lo que se traduce en pronósticos más precisos cuando cada uno de ellos tiene diferentes comportamientos y requieren de diferentes enfoques, es decir, el componente de tendencia podría modelarse con una función polinómica (Petropoulos et al., 2022), o por el otro, el de estacionalidad podría describirse mejor a través de funciones trigonométricas (Wu et al., 2023).

En el análisis financiero, el EBITDA (beneficios antes de intereses, impuestos, depreciaciones y amortizaciones por sus siglas en inglés) a la hora de calcular el flujo de caja descontado (DCF por sus siglas en inglés), es esencial ya que constituye un inductor de valor como referencia para elaborar los flujos de caja futuros esperados de la empresa y determinar su valoración (Villadsen et al., 2017). Se centra en los beneficios de las actividades principales, excluidos los elementos no recurrentes captando la eficiencia operativa y es particularmente útil para el DCF al proyectar el rendimiento futuro basado en las actividades principales del negocio (Li, 2020).

Valoración del DFC

Para el modelado del DCF, debe prestarse especial atención a factores como el clima económico actual, las perspectivas de crecimiento de la empresa y de los retos específicos del sector en el que se desenvuelve (Ali, 2020). Los cambios del capital de trabajo y el costo promedio ponderado de capital (WACC por sus siglas en inglés), se utilizan para descontar estos flujos de caja hasta su valor actual (Fernández, 2020), reflejando el riesgo asociado a la inversión son clave para determinar los flujos de caja disponibles para los accionistas; lo anterior contribuye a la toma de decisiones de inversión de manera objetiva, minimizando los sesgos cognitivos y brindando mayor precisión (Pignataro, 2022).

El valor actual neto y la tasa interna de retorno

De la mano con los conceptos anteriores y donde recaerá el proceso decisorio producto de todo el análisis financiero acorde con la economía moderna (Wang, 2021), encausa a las métricas ampliamente utilizadas como son el valor actual neto (VAN) y la tasa interna de retorno (TIR). El VAN, bajo la concepción del valor del dinero en el tiempo, permite evaluar nuevas empresas, valorar negocios, fijar una base de seguridad sobre futuras inversiones, medir el costeo de ciclo de vida de un proyecto, evaluar rentabilidad, realizar la presupuestación del capital, tomar decisiones informadas sobre adquisiciones y fusiones (Huang, 2023).

Por último, pero no menos importante, la TIR su uso dentro de un contexto específico contable o de alto riesgo en el que se desee aplicar, refleja el potencial de crecimiento de una empresa, evalúa rendimientos esperados de diferentes opciones de inversión tales como acciones, bonos o bienes inmuebles, decisiones sobre la cartera y presupuesto de capital a futuro e incluso enfocado a las finanzas personales (Tillery y Tillery, 2017). Sneps-Sneppe (2023) sostiene que ambas métricas seguirán extensivas en su utilización alrededor del mundo dado que no hay un consenso acerca de la uniformidad de los criterios al momento de evaluar inversiones.

Análisis de coocurrencia

El análisis de coocurrencias es una técnica utilizada en la rama de la cienciometría para identificar patrones, elementos como palabras clave que aparecen con más frecuencia de lo esperado y proporciona información sobre la estructura de los datos bibliométricos para evaluar el rendimiento de la investigación e identificar artículos más destacados (Fei et al., 2022). El análisis de coocurrencias es versátil aplicable a datos diversos y ramas de ciencia, lo que facilita un mejor entendimiento de los hallazgos más complejos en la investigación; puede considerarse como una herramienta esencial para investigadores en múltiples campos del conocimiento (Yeung, 2018).

3. Metodología

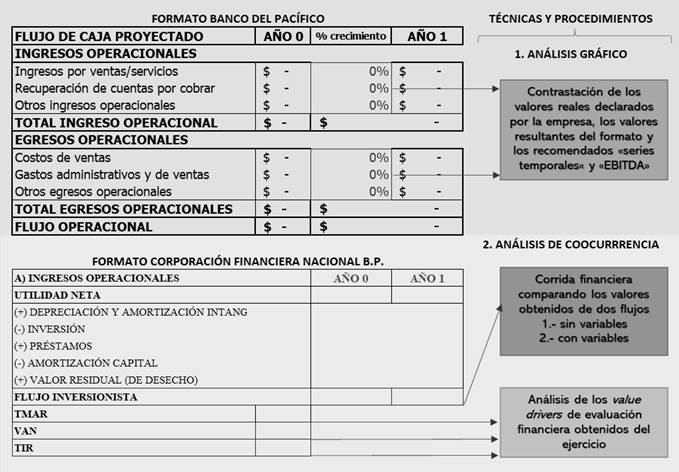

El diseño de esta investigación es longitudinal-descriptivo, con dos enfoques: uno cualitativo y otro cuantitativo. El análisis cualitativo se basa en obtener información procedente de fuentes bibliográficas sobre investigaciones acerca de valoración de proyectos en el Ecuador, Latinoamérica y otros países, mientras que el cuantitativo contrastará dos resultados obtenidos: lo preestablecido por el Banco del Pacífico y CFN, frente a lo que sugiere la experiencia académica, según los modelos de evaluación financiera de los créditos «Reactívate Ecuador» y del segmento «Crédito directo capital de trabajo», respectivamente. En estas se efectúan evaluaciones cuantitativas vinculantes para la aprobación de las operaciones de crédito, mismas que se sintetizan en la Figura 1.

Fuente: Elaborado por los autores a partir de las plantillas en formato Excel (Banco del Pacífico, 2021, 3) (CFN, 2018, 22).

FIGURA 1 Extracto de los formatos de evaluación financiera

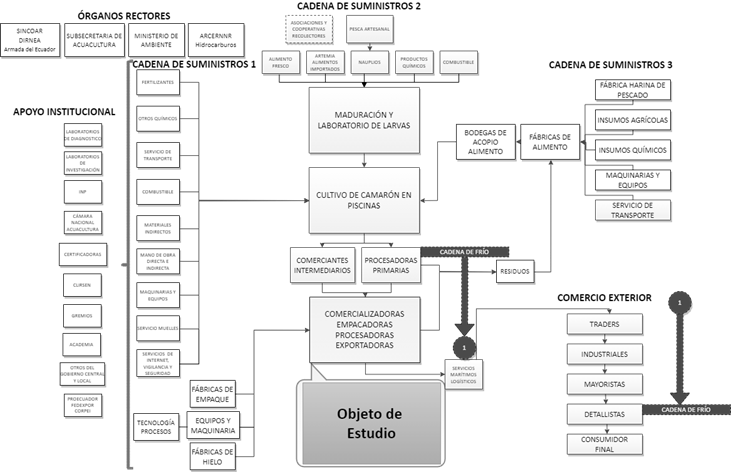

Para cumplir con los objetivos de esta investigación se establecieron como objeto de estudio a dos empresas correspondientes al rubro de venta al por mayor de camarón y langostinos cuyas declaraciones financieras son de carácter públicas, información que fue obtenida de tres fuentes principales como son la Superintendencia de Compañías, Valores y Seguros, Bolsa de Valores de Guayaquil y Bolsa de Valores de Quito; se correspondió a tomar dos muestras no aleatorias de entre las diez principales empresas exportadoras ecuatorianas del sector (Luzon et al., 2024). Para una mejor comprensión de la muestra dentro de la población de este estudio, se presenta la actualización del encadenamiento productivo del camarón ecuatoriano seleccionando para ello al eslabón que constituyen las empresas comercializadoras, empacadoras, procesadoras y exportadoras de camarón dentro de la cadena de valor (Figura 2).

Fuente: Cadena de valor del camarón ecuatoriano, Cordero (2022).

FIGURA 2 Delimitación del objeto de estudio

4. Resultados

Análisis cualitativo

Para generar el contexto en torno al análisis financiero de los proyectos, las empresas y los negocios que operan en el entorno ecuatoriano, latinoamericano y países desarrollados; se llevaron a cabo dos análisis bibliométricos de coocurrencia que reflejen cuales son los términos más relevantes que surgen de un conjunto de documentos científicos conducentes hacia los informes de viabilidad, métodos y análisis financieros con mayor tratamiento que reposan en las bases científicas en Scopus, Web of Science, Dimensions®, DOAJ, Redalyc y Scielo durante el periodo 2012 - 2022; contenidos en las palabras clave, los resúmenes y los títulos de todas las publicaciones que satisfagan los criterios de búsqueda:

Inserción de toda producción científica de afiliación ecuatoriana principalmente, y latinoamericana que incluya un marco referencial sobre «valoración de empresas», «análisis financiero», «flujo de caja», y «capital de trabajo».

La procura de publicaciones foráneas, principalmente en inglés, que cubra la estratégicamente a los términos: «firm valuation», «financial analysis», «cash flow», y «working capital».

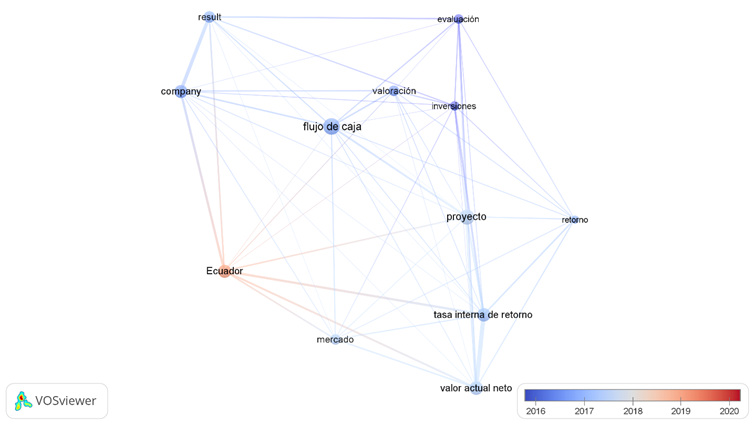

A través del programa VOSViewer, se conformaron dos diagramas de red, el primero recopila 100 documentos científicos empleando para ello el método de conteo binario que fija parámetros tales como frecuencia mínima de aparición, el número, la puntuación, cronología y la combinación de los términos que guarden mayor relevancia en la temática de interés (Morante-Carballo et al., 2023). En la Figura 3 se enmarca a través de una gradiente de color cromo en lapso de 2016 a 2020 los términos bilingües más discutidos, el centro del mapa aparece el término "flujo de caja"; conectado a través de nodos hacia los conceptos tales como "empresa", "valoración", "inversiones", "proyecto", "rentabilidad", "tasa interna de retorno", "mercado" y "Ecuador".

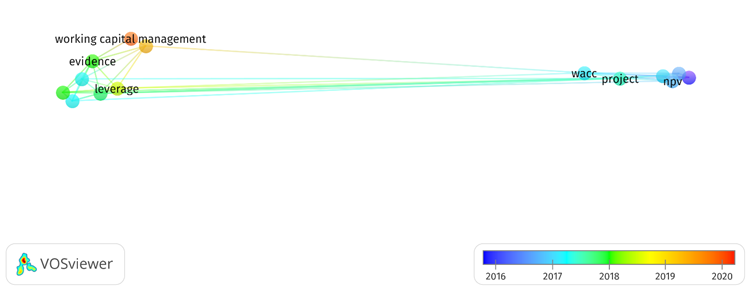

En el segundo mapa conceptual (Figura 4) representados por un conglomerado de 150 publicaciones, a diferencia del primero, define dos clústeres donde en cada uno de ellos incorporan a la vez dos nuevas concepciones: la gestión del capital de trabajo “working capital management” y el costo promedio ponderado de capital “WACC”. Comparativamente se vislumbra la importancia que poseen estos dos criterios en materia de inversiones y de finanzas corporativas en el último quinquenio; cabe aquí remarcar que la TIR o (IRR por sus siglas en inglés) no aparece en el radar de los tecnicismos.

Las palabras más prominentes cuando se trata de estrategia y evaluación financiera en Latinoamérica incluyen "flujo de caja", "proyecto", "valor actual neto", "tasa interna de retorno", "evaluación", "valoración", "inversiones" y "mercado". De manera análoga, los términos principales de los demás países incluyen "working capital management", "evidence", "leverage", "WACC", "project" y "NPV" (Net Present Value).

Análisis cuantitativos

Cálculo de las estimaciones acorde con los formatos Banco del Pacífico y CFN

Se emplearán los valores y los criterios de estimación de los Informes de Calificación de riesgos de Summaratings (2019) y Class International Rating (2020), automáticamente se procede a reemplazar las cifras dentro del formato predefinido de Banco del Pacífico presentado en la Figura 1, tomando como base el año 2019 se proyectarán las ventas netas, el costo de ventas, los gastos de administración y los gastos de ventas para los tres años subsiguientes de forma incremental 5,14 %, 4,89 % y 4,90 % que corresponden a 2020, 2021 y 2022 respectivamente (Tabla 1).

TABLA 1 Proyección trianual según procedimiento Banco del Pacífico

| Rubro estimado | 2020 | 2021 | 2022 |

|---|---|---|---|

| Ventas netas (+) | $417.728.597 | $438.136.205 | $459.609.078 |

| Costo de ventas (-) | $374.076.707 | $392.351.757 | $410.225.326 |

| Utilidad bruta (=) | $43.651.890 | $45.784.449 | $49.383.752 |

| Gastos administrativos (-) | $10.045.393 | $10.536.148 | $11.052.520 |

| Depreciación (-) | $5.904.922 | $6.041.926 | $6.524.393 |

| Gastos de ventas (-) | $11.699.710 | $12.271.285 | $12.872.695 |

| Utilidad operacional (=) | $16.001.865 | $16.935.089 | $18.934.143 |

Fuente: Elaborado por los autores basados en informes (SummaRatings, 2019, 34), (Class International Rating, 2020, 10).

Propuesta reforma para el cálculo de las estimaciones

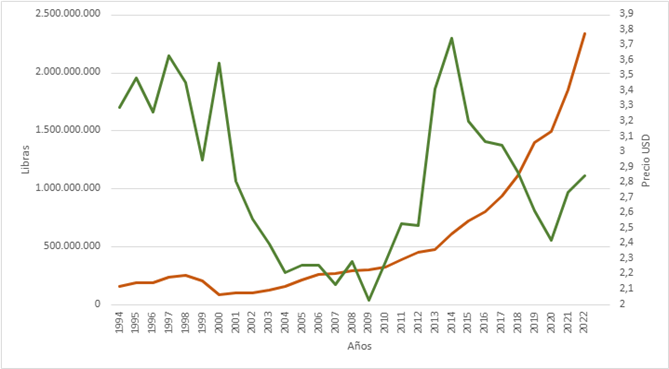

De forma preliminar se investigará la probable relación existente entre las cifras macro del rubro exportación de camarones y langostinos como datos históricos publicados periódicamente por la Cámara Nacional de Acuacultura (CNA) y las ventas generadas por la empresa Operadora y Procesadora de Productos Marinos Omarsa S.A. respaldadas en la Superintendencia de Compañías, Valores y Seguros. En la Figura 5 se refleja la variación a lo largo del tiempo que denotan las variables «total de libras de camarón exportadas» y el «precio promedio del camarón»; donde la primera marca el comportamiento de la línea de mejor ajuste para un conjunto de puntos de datos con un crecimiento exponencial equiparable al de una población de los habitantes de un país o región y que es una aproximación directa a la demanda de alimentos (Bodirsky et al., 2015) proclive a ese comportamiento dado que es un commodity per se.

Fuente: Elaborado por los autores basados en estadísticas (CNA, 2024, 1).

FIGURA 5 Variables de exportación del camarón y langostinos ecuatorianos

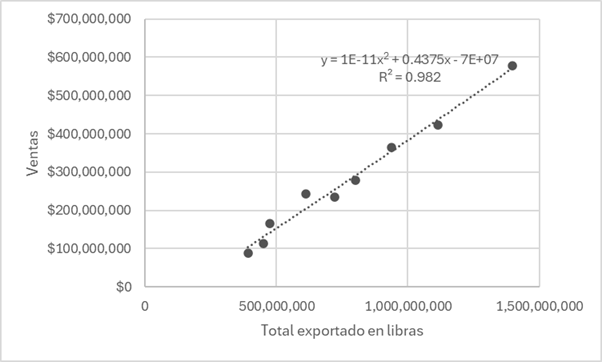

En la Figura 6 es posible apreciar que existe una correlación fuerte entre los ingresos declarados en dólares americanos por parte de la empresa y el total de las libras exportadas dentro del periodo 2011 a 2019, siendo el principal factor para tomar en cuenta el componente de la tendencia creciente dentro de la serie de tiempo (Kumar Raman y Kumar Das, 2019). Como beneficio producto de la misma gráfica, se utilizará la ecuación polinomial de segundo grado con la que se computarán los ingresos futuros producto de las ventas.

Fuente: Elaborado por los autores basados en estadísticas (CNA, 2024, 1) (Superintendencia de Compañías, Valores y Seguros, 2023, 1).

FIGURA 6 Correlación entre ventas de Omarsa S.A. y total de libras exportadas

(1)

(1)

La asignación de los valores para la variable «X» o los asignados por parte del analista con base a la premisa del incremento exponencial del total de libras exportadas de camarón para el periodo 2020 a 2022 serán para este caso de 1'500.000.000 lb; 1'600.000.000 lb y 1'750.000.000 lb en consecuencia. Basada en la información histórica contemplada en el recurrir de los años 2011 a 2019, se dimensiona el costo de ventas correspondiendo el 91 % de los ingresos proyectados, 3 % para los gastos de administración y 2,5 % para gastos de ventas futuros, correspondientemente. (Tabla 2).

TABLA 2 Proyección trianual propuesta

| Rubro estimado | 2020 | 2021 | 2022 |

|---|---|---|---|

| Ventas netas (+) | $619.927.211 | $668.164.219 | $741.062.168 |

| Costo de ventas (-) | $564.133.762 | $608.029.439 | $674.366.573 |

| Utilidad bruta (=) | $55.793.449 | $60.134.780 | $66.695.595 |

| Gastos administrativos (-) | $18.597.816 | $20.044.927 | $22.231.865 |

| Depreciación (-) | $5.904.922 | $6.041.926 | $6.524.393 |

| Gastos de ventas (-) | $15.498.180 | $16.704.105 | $18.526.554 |

| Utilidad operacional (=) | $15.792.530 | $17.343.821 | $19.412.783 |

Fuente: Elaborado por los autores basados en estadísticas (CNA, 2024, 1) (Superintendencia de Compañías, Valores y Seguros, 2023, 1).

Para ratificar la fiabilidad de todo lo obtenido hasta este punto por este procedimiento, se contrastan los indicadores de rentabilidad margen EBITDA de los años 2018 y 2022, dividiendo el EBITDA (depreciación más la utilidad operativa) para las ventas netas siendo importe igual al 3,5 %; que se encuentra dentro del comportamiento histórico según informes de las calificadoras de riesgo Summaratings (2019) del 4 % y Class International Rating (2020) del 3,7 %, comparativamente.

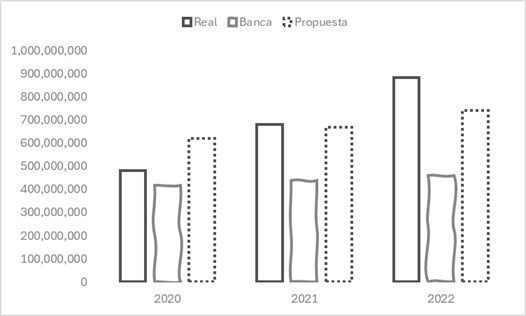

Comparativa gráfica de las ventas

La mecánica del ejercicio consiste en pormenorizar de forma gráfica el grado de aproximación obtenido de cada uno los valores bajo los dos métodos presentados: el procedimiento del Banco del Pacífico y la trianual propuesta de la proyección de las ventas producto del giro de negocio de la empresa en la que parten de diferentes premisas y sustentaciones de los criterios; frente a los ingresos reportados a los entes de control (Figura 7).

Fuente: Elaborado por los autores basados en el ranking de la Superintendencia de Compañías, Valores y Seguros (2023

FIGURA 7 Proyecciones versus valor real

Equiparación de los flujos de caja

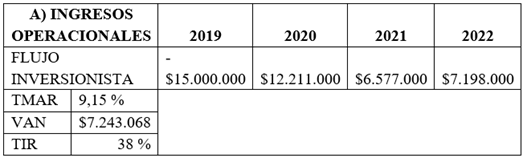

Para la consecución de la segunda parte cuantitativa que permita exhibir las variaciones, por un lado, bajo los parámetros de la plantilla en Excel para solicitar el montante de $15.000.000 para crédito directo-capital de trabajo, calculando el «flujo inversionista» (CFN, 2018, 22) y la contrapropuesta de este estudio que procederá en consideración los resultados del análisis bibliométrico de todos los documentos internacionales que sugieren sean incluidos dentro del análisis de aplicación de los DCF como son el capital de trabajo y WACC. En la Tabla 3, preservando el mismo esquema cronológico de trabajo de acápites anteriores y empleando para ello la información proveída por la compañía Promarisco S.A. contenida en el informe de Global Ratings (2021), se toman los valores donde la tasa mínima aceptable de rendimiento (TMAR) corresponde a 9,1503 % que es además con la que se descontarán a valor presente conforme a la tasa vigente en el mes de julio del año 2020 proporcionado por la CFN (2020) en el cual se basó el análisis.

TABLA 3 Análisis del DCF según la CFN

Fuente: Elaborado por los autores basados en Global Ratings (2021) y CFN (2018, 22).

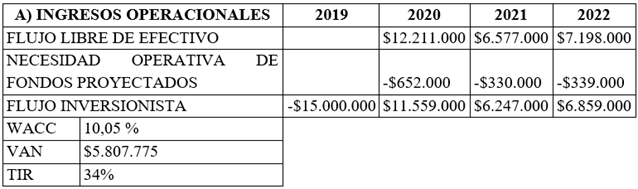

Para elaborar la propuesta, se modifican los periodos del DCF y se les añaden las necesidades de fondeo o capital circulante. Para concretar, se sustituirá el valor de la tasa de descuento por el 10,05 %, que es el WACC calculado por Bustamante Ramírez et al. (2020), dado que presentan similitudes en sus cifras, como el coste de la deuda, el coste del patrimonio, la tasa de impuesto y las proporciones de deuda y patrimonio en la estructura financiera de la empresa para su proyección a partir del año base de 2019 (tabla 4).

TABLA 4 Análisis del DCF propuesto

Fuente: Elaborado por los autores basados en Global Ratings (2021) y CFN (2018, 22).

Indicadores de robustez de la propuesta

El efecto en cascada que provoca desviaciones importantes en el análisis cuantitativo, que parte de las proyecciones de ventas y de utilidades operacionales, conlleva variaciones importantes en las cifras reales relacionadas con el margen de rentabilidad EBITDA del año 2022, que es del 8,64 %, producto de la razón de la utilidad antes de impuestos de $76.121.283 sobre los ingresos totales declarados de $881.440.091 de la empresa, siendo del 16,56 % para el Banco del Pacífico y del 10,27 % en esta investigación. En consecuencia, la diferencia del 1,63 % con respecto a esta propuesta es menor que el margen EBITDA real. El análisis bibliométrico de publicaciones internacionales complementa el objetivo de esta investigación, en la que se señala la estrecha relación entre la valoración cuantitativa de las inversiones, el capital de trabajo, el WACC y el VAN, así como la importancia de gestionar el capital de trabajo para mejorar la apreciación como parte del apalancamiento financiero de este activo y su flujo de caja. En contraste con el contexto geográfico de Ecuador, que sugiere otras relaciones o prioridades en la evaluación de negocios, por citar un caso, se considera al VAN como un indicador clave de rentabilidad y no al margen EBITDA, que es una guía comparativa para mostrar la salud financiera de la empresa.

El resultado final que se exhibe está fundamentado en el principio «ceteris paribus», mismo que, al variar la tasa de descuento del 9,15 % (TMAR) al incremento del 10,05 % (WACC), mientras los demás factores permanecen constantes, se percibe que en el intervalo 2020-2022 el DCF este decrece en sus valores que, al ser traídos a valor presente (2020), corresponden a un decrecimiento de $7.243.068 hasta un montante de $5.807.775. Esto se puede interpretar que tanto el VAN como la TIR pueden llegar a sobrevalorar los réditos que se esperan en los futuros escenarios económicos que afectan a la toma de decisiones sobre la concesión de obligaciones; así, lo obtenido por parte de CFN pronostica un escenario optimista con un VAN de $7.243.068 y una TIR del 38 %, lo que, en la práctica, puede afectar a la recuperación de su cartera al no tener en cuenta el capital de trabajo, el WACC y la tasa de descuento.

5. Discusión

Dentro de las limitaciones que presenta este estudio, cabe indicar que no se incluyó en el mismo la contrastación de cifras resultantes de la evaluación cuantitativa, ninguna simulación de escenarios futuros o análisis de sensibilidad (Vecino et al., 2015) para efectos de preservar la variación significativa de los valores en caso de persistir el statu quo bajo los mismos parámetros convencionales cotejados para el análisis de riesgos de incumplimiento por ambas instituciones de fondeo estatal. Por otro lado, el dar apertura a las herramientas tecnológicas permitirá a las instituciones prestamistas automatizar tareas rutinarias en los procesos crediticios a través del uso de algoritmos como en el caso de aprendizaje automatizado que permita estimar con menos distorsiones las variables de interés del camarón, adaptando de mejor manera los productos financieros (Khiem et al., 2021).

En concordancia con Nico (2019) los modelos DCF tradicionales suelen utilizar una tasa de descuento constante que, en ocasiones, no refleja las condiciones reales de financiación; en tanto que el WACC, al ser dinámico, puede mejorar la precisión de la valoración. La importancia de la valoración de los DCF en relación con la tasa de descuento en los cálculos afecta directamente al valor presente de los flujos de efectivo futuros, lo que conlleva una sobrevaloración o subvaloración de los proyectos, lo que da una falsa apreciación de la disponibilidad de capital de trabajo y del rendimiento de los accionistas de una empresa. (Plaza Gutiérrez, 2016).

El know-how anterior contribuirá en términos de sostenibilidad económica, parametrizado como un producto financiero acorde a las condiciones de fondeo del clúster camaronero, mismo que se verá favorecido con fondos públicos de menor interés pueda continuar por la senda de la innovación, como fue el caso de estudio de mejora de la dieta del crustáceo en el Ecuador (Urgilés Ortiz et al., 2021) y sea más sustentable con ventaja competitiva frente a naciones como Tailandia, India, Indonesia y Vietnam (Boyd et al., 2021), que persistentemente desde finales de los años 60 hasta los actuales días viene atravesando épocas de crisis como la mancha blanca (Restrepo et al., 2018) hasta la más reciente a raíz de la pandemia del COVID-19 (Paz-Barzola et al., 2023), donde cíclicamente no se ha palpado el respaldo frontal del Estado en medidas específicas para este tejido empresarial que torna meritoria la participación de todo sector camaronero ecuatoriano (Lucien-Brun, 2017; Villareal y Juarez, 2022) análogamente desfavorable frente a sus principales competidores como el caso de Vietnam en el que este rubro recibe apoyos multidimensionales que le garantizan su perdurabilidad (Bosma et al., 2019) en los grandes bloques de los mercados internacionales; en concreto en términos de financiamiento a través de fondos subsidiados por el estado hacia los sectores productivos clave, se preserva deficitario en el Ecuador (CFN, 2023).

De acuerdo con Maulani y Widuri (2024), el análisis bibliométrico ha revelado su utilidad para identificar patrones y tendencias en el campo de las finanzas y la auditoría, al otorgar diferentes perspectivas cualitativas cruciales para modelar los DCF, como se destaca en este estudio.

6. Conclusiones

Se pudo coincidir en el análisis bibliométrico en Ecuador y América Latina que el VAN y la TIR gozan de gran aceptación para la toma de decisiones para ser evaluado como potencial beneficiario de un préstamo, sin embargo, también la variabilidad que ambos pudieran padecer estar sujetos a la percepción del analista a más de sufrir modificaciones con el paso del tiempo (Mellichamp, 2017). Por lo tanto, se pueden complementar con alternativas tales como el valor económico agregado (EVA por sus siglas en inglés), índice de rentabilidad, periodo de recuperación, entre otros. La implicancia de realizar modelos de análisis financieros, consolidando para ello las variables como la tendencia de las exportaciones, margen EBITDA, WACC y capital de trabajo, para evaluar la capacidad futura de los sujetos de crédito de desarrollo y para estimar la cobertura del pago de sus obligaciones en el corto plazo con una mayor profundidad, en un menor tiempo de respuesta y a un costo operativo más reducido; este procedimiento por parte de la banca de desarrollo permitirá de forma concreta que la contraparte beneficiada dedique todos sus esfuerzos para resolver los problemas más trascendentales propias del sector con profundas consecuencias ambientales y sociales (Hoseini, 2020; Proaño et al., 2023).

Al contar con grandes fuentes de información disponibles que reposan tanto en las autoridades de control como en las agremiaciones sectoriales y bases de datos pagos internacionales, al contemplar grandes volúmenes de datos se podrá potenciar la calidad de las estimaciones junto con las herramientas informáticas, la estadística inferencial y los modelos cuantitativos financieros, facilitando la automatización de tareas reiterativas para que los operadores tomen la decisión de otorgar el monto del crédito dimensionado a la capacidad de pago de cada uno de los solicitantes de los créditos, sopesada con menor grado de error en el cálculo de las proyecciones de una forma más informada en detrimento con los procedimientos convencionales recabados vistos en los formatos preestablecidos que el apalancamiento bajo políticas públicas que están condicionados a políticas conservadoras para concesión del crédito directo.

Es recomendable siempre ir monitoreando y actualizando de forma permanente las mejores prácticas internacionalmente implementadas para la automatización de modelos de análisis financieros, tal como se mostró en la revisión bibliométrica de los términos clave en investigaciones del tipo, con lo cual todas las decisiones tomadas por parte de los analistas se sostendrán sobre una base más robusta en términos técnico-académicos.