Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las organizaciones contribuyen significativamente al desarrollo económico, social y ambiental del país en el que actúen, posibilitando la generación de empleo e incentivando el pago tributos, lo que ayuda al Estado a la obtención de recursos para la inversión social (Aedo et al., 2020). Un país en constante crecimiento económico contribuye a fortalecer la sociedad, al reducir las tasas de desempleo y aumentar las oportunidades laborales (Moran-Chilan et al., 2021; Ramírez-Casco et al., 2020).

En las organizaciones, la Cultura Empresarial y Tributaria (CET) es importante para el éxito y su sostenibilidad, contribuye a un enfoque responsable en el cumplimiento de las obligaciones tributarias (Ramírez Rojas, 2020), para que se adquiera como un valor empresarial, optimizando procesos e incentivando a sus trabajadores a mantener actualizaciones periódicas (Carbajal Morris, 2023). Existen diferentes variables que influyen en el fortalecimiento empresarial y tributario las cuales exigen la autoevaluación frente a sus procesos; para ello, se debe evaluar el proceso, quien ejecuta la actividad, el clima organizacional, en lo referente al comportamiento de sus empleados o colaboradores, la supervisión, liderazgo y el constante de los representantes del gobierno corporativo (Lemus, 2011; Rodríguez Asencio, 2021; Vite Cevallos et al., 2021).

La adopción y adaptación de la CET ocasiona políticas, reglamentos, manuales de procesos y procedimientos que implica la reorganización de actividades, logrando de manera eficaz una sinergia institucional (Sánchez Gutiérrez et al., 2021), en función de optimizar y gestionar, en los procesos, la adopción de comportamientos, actitudes y aptitudes que ayuden a obtener un incremento en la rentabilidad, y una adaptación más rápida a los procesos y a la ejecución de estos (Quiñónez Baca y García Alvarado, 2022).

Planteamiento del problema

En la actualidad, algunas organizaciones no consideran la importancia de implementar herramientas que contribuyan al desarrollo y fortalecimiento en la CET (Jáeregui Cucho y Ramírez Muñoz, 2022; Jánica et al., 2023). Asimismo, la comprensión y el cumplimiento autónomo de las normativas fiscales denotan un sentido de responsabilidad cívica y una ética individual en consonancia con las regulaciones tributarias. Esto abarca a ciudadanos en general como a los entes encargados de administrar los impuestos (Castillo Cabeza y Castillo García, 2016).

Aunque las tecnologías y las innovaciones están al alcance de todos, en algunos casos, no consideran prioritaria su aplicación, y en este sentido, se pierden oportunidades de crecimiento y reconocimiento empresarial (Soledispa-Lucas y Murillo-Delgado, 2020). Entre los retos están el limitado acceso a recursos económicos, restringidas oportunidades de inversión y la inadecuada capacitación para mejorar los conocimientos empresariales y fiscales (Morelo Pereira et al., 2023; Chávez Pulido y Rosado Herrera, 2022). Factores como la convivencia organizacional, la salud financiera y la asignación de recursos frente al capital que representan los activos, deben ser considerados para la rentabilidad a largo y mediano plazo (Ramírez Méndez et al., 2022; Escovar Álvarez y Pérez Carvajal, 2020). Para asegurar mayores utilidades en el futuro, es indispensable implementar medidas que fortalezcan los procesos de proveedores, clientes, talento humano e inventarios a través de su gestión (Huaman Gutiérrez y Loyola Paucar, 2021), en función de resultados de rentabilidad más positivos (Carbajal Morris, 2023).

REVISIÓN DE LITERATURA

La gestión del conocimiento (GC) es la base fundamental para todas las organizaciones empresariales, en especial a las pequeñas y medianas empresas (PYMES) que permite la interacción con el cliente, la generación de la innovación, incremento de la productividad en los procesos operativos y a la toma de decisiones más efectivas, siendo una ventaja competitividad en la organización (Zabala Marcano, 2012).

El logro de la alineación entre la cultura tributaria y la GC implica abordar las variables que inciden en el fortalecimiento de la CET. En este contexto, Zuñiga Portilla y Aro Hacho (2019), exponen que la cultura tributaria se concibe como un conjunto de elementos que deben ser compartidos en la sociedad, incluyendo actitudes, valores y conocimientos relacionados con la información tributaria.

La importancia de la GC y el aprendizaje organizacional en las empresas radica desde la innovación hasta la optimización de los recursos humanos, tecnológicos, económicos, administrativos, con la finalidad de mejorar la prestación de servicios o productos (Polanco Martínez et al., 2022). Nofal Nagles (2007) sostiene que se trata de un procedimiento ordenado, metódico y coherente destinado a generar, transferir y aplicar en contextos específicos diversos conocimientos como experiencias, innovaciones, valores, información, tecnología, recursos humanos, relaciones con proveedores y clientes, entre otros. Lo anterior, proporciona conocimientos, habilidades y motivación para trabajar a través de la capacitación, el empoderamiento y la participación (García Zamora, 2023; Ramírez Méndez et al., 2022; Pérez Panduro y Flores, 2022).

El ciclo del conocimiento contiene estrategias, trabajo en equipo, estructura, cultura, innovación, procesos de negociación, análisis de necesidades, alternativas, diseños de nuevos servicios y/o productos, como también, la gestión documental, el software contable, el internet y el recurso humano que incluye capacidades, habilidades, actitudes y conocimientos (Gonzáles Mosquera, 2023; Zapata Rotundo, 2020). Villasana Arreguín et al. (2021) y Li et al. (2011) mencionan que la GC tiene relación con el capital intelectual, humano, social y organizacional. El capital intelectual según Li et al. (2011) y Adnan et al. (2022) se define como una construcción multidimensional (capital humano relacional y estructural) que se refiere al conocimiento, experiencias y relaciones.

Adnan et al. (2022) conceptualizan el capital humano como un activo esencial que comprende conocimientos y actitudes para la innovación estratégica, mientras que Rodríguez e Ibarra Rosero (2019) destacan la importancia de mejorar el rendimiento empresarial con el capital humano, invirtiendo en el crecimiento de este recurso de gran valor y propiciando la retención del personal. Por su parte, Gogan et al. (2015) analizan el capital estructural, el cual incide en la eficiencia operativa, la innovación y la conversión de la información en conocimiento. Es así como la gestión eficaz del capital humano, relacional y estructural está directamente relacionada con el éxito empresarial, en consonancia con las competencias y experiencias del personal (Ramírez Rojas, 2020; Akhmadi y Tsakaleruo, 2022).

TABLA 1 Clasificación de GC

| GC | Importancia | Ciclo de conocimiento | Modelo | Categorías |

| Base fundamental para el desarrollo de las organizaciones, para generar mejoras en los productos o actividad económica de la empresa, adicionalmente es un proceso lógico y sistemático, complementando la innovación, valores, información, personal, clientes, entre otros. | Los procesos de las empresas deben estar en desarrollo contraste para de esa manera generar una ventaja competitiva, adicionalmente implica entender las nuevas necesidades de los consumidores. | Procesos de desarrollo de la organización: Estrategia, trabajo en equipo, estructura, entre otros. Tecnología: Gestión documental, software contable, internet, entre otros. Personal: Capacidades, habilidades, actitudes, conocimiento, apropiación del conocimiento. | Conocimiento de identificación: Las nociones que conforman el ámbito del conocimiento. Conocimiento de elaboración: Las interacciones entre los elementos del saber a nivel individual y la estructura organizativa Conocimiento de ejecución: las habilidades conceptuales y procedimientos para desempeñar una actividad. | Capital intelectual: Basado en el conocimiento, técnicas básicas. Capital humano: Relacionado con el talento y experiencias de los empleados. Capital social: Suma de recursos actuales. Capital organizacional: Eficiencia y efectividad para el desarrollo de las funciones. |

Elaboración propia

Existen modelos para desarrollar esquemas del conocimiento: a) identificación; b) elaboración; y c) ejecución, que se genera por las habilidades conceptuales, individuales y procedimientos para desarrollar una actividad en torno al dominio de conocimiento (Iles y Altman, 2002) el conocer y gestionar los modelos permite reconocer la innovación y ciclo de vida de la GC.

Akhmadi y Tsakaleruo (2022) consideran que la GC se debe administrar para la toma de acciones y/o directrices de la dirección, del mismo modo, lograr el control de las actividades de aprendizaje organizacional apoyadas en tecnologías, y así acumular conocimiento en forma de capital intelectual, evitando que el conocimiento permanezca en la organización de manera tácita, o se escape de ella.

Cabe resaltar, que existe una relación directa entre la eficacia de la GC de una organización y la capacidad de innovación sostenible, mediada por el mecanismo de aprendizaje organizacional (Martínez Olmos, 2023). De hecho, desde la ideación hasta la implementación del producto y/o servicio, la GC desempeña un papel fundamental de apoyo para la innovación organizacional a través de la adquisición, el intercambio y el almacenamiento del conocimiento (León Flores y Peña Hijar, 2021).

MATERIALES Y MÉTODOS

El estudio emplea un enfoque cualitativo y analítico para investigar los factores asociados a la introducción de la GC en la cultura empresarial y financiera. Hernández Sampiere et al. (2014) y Villasana Arreguín et al. (2021) sugieren que la realización de revisiones sistemáticas y metaanálisis requiere de competencias especializadas, como la búsqueda, el análisis, la síntesis de la información, la redacción y la organización de los datos. Por lo anterior, se empleó la metodología PRISMA como un enfoque sistemático y estructurado.

Las fases del estudio son las siguientes:

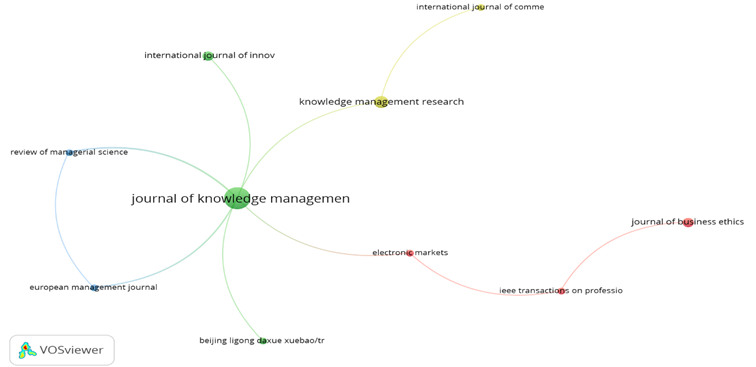

Fase 1. Revisión de literatura (RL) exhaustiva y sistemática de las fuentes bibliográficas relacionadas con el tema de estudio, en donde se identifica y analizan estudios previos, teorías, enfoques metodológicos y hallazgos publicados en fuentes confiables (Higuera, 2021). De acuerdo con la RL se utilizó VOSviewer para analizar la red de citas y explorar las relaciones entre fuentes y países en el ámbito de la GC. La revisión bibliográfica revela que las fuentes más citadas son el Journal of Knowledge Management (1875 citas), seguido de Organization (309) y el Journal of Management in Engineering (208).

Fase 2. Ecuación de búsqueda y selección de base de datos con la búsqueda de las palabras clave utilizadas en las bases de datos científicas seleccionadas.

TABLA 2 Recopilación consulta en la base de datos

| Base de datos | Consulta de búsqueda |

|---|---|

| Scopus | TITLE-ABS-KEY(“knowledge” AND “Management” AND “Human Capital” AND “Corporate Culture” OR “Tax Culture” AND “Strengthening Variables”) |

| ScienceDirect | “Human capital” OR “Intellectual Capital” OR “Culture” AND “Organizational culture” |

| HighWire | “Types of company culture” |

| Springer Link | “Business strengthening” AND “Knowledge Management” AND “Study Cases” |

Elaboración propia

Fase 3. Criterios de inclusión y exclusión con artículos de investigación publicados entre 2000 y 2023, además de documentos fuera de este intervalo de fechas, o que no refieran al tema de investigación.

Fase 4. Selección y evaluación de los estudios, mediante el análisis de los documentos que contienen recursos de investigación, economía, administración y contabilidad, con estudios de casos de los autores Hu et al. (2019), Helaliyan Motlagh y Hassanzadeh (2017), Toledo et al. (2023), Ibarra-Michel et al. (2019), Tabatabaei (2024), Gazi et al. (2024), para fortalecer la CET, y se identificaron las variables que promueven la GC en función de fortalecer los resultados.

RESULTADOS Y DISCUSIÓN

Cultura empresarial y tributaria e incidencia en la GC

Cultura según De Araujo Uribe (2020) abarca el conjunto de creencias, conductas, actitudes, puntos de vista, costumbres, lenguaje, creencias, transmitidas a un grupo de personas. Cada organización desarrolla su propia cultura que lo identifica y la diferencia de las demás, haciéndola única en su gestión, rutinas, costumbres, opiniones y cambios debido a su ambiente exterior (Jiménez Palacios y Rosas Carhuachin, 2020). Los elementos como el orden y la estabilidad social, se debe tomar como un instrumento que influye en el control interno para que las empresas sean perseverantes y se mantengan en constante innovación (López, 2017).

A continuación, se expone en la Figura 1, el análisis de citación, frente a las revistas que influyen en el tema de investigación:

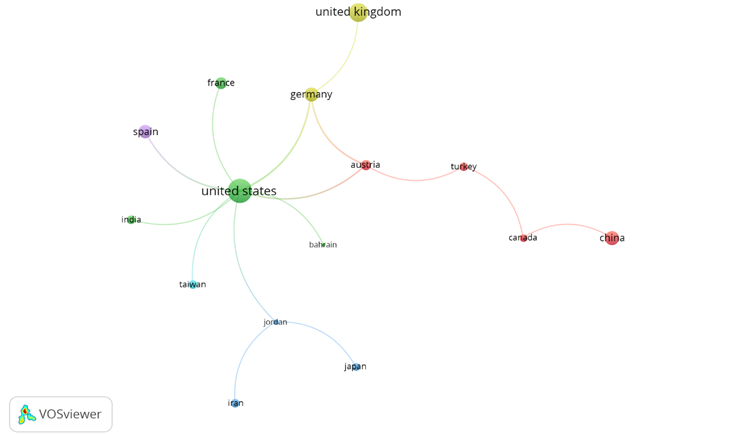

En cuanto a la distribución geográfica, Estados Unidos es el país con mayor número de citas, con 2167, seguido de Canadá, con 638, Reino Unido, con 593, Suecia, con 515, y Alemania, con 482. Este análisis, realizado con VOSviewer, ofrece una representación estructurada y visual de la red de conocimiento en el campo, identificando las contribuciones significativas y las conexiones relevantes.

Cultura Tributaria y sus características

Mendoza Shaw et al. (2016) afirma que la cultura tributaria abarca un conjunto de principios, saberes legislativos y regulatorios, con el fin de establecer un compromiso en la observancia de las normativas fiscales. Sin embargo, el incumplimiento de las responsabilidades fiscales es un desafío que afecta el desarrollo económico y social de un país. Chía Suarez et al. (2018) identifican varias causas de la evasión fiscal como: (1) insuficiente comprensión de las obligaciones fiscales; (2) falta de concienciación pública; y (3) distribución inadecuada de funciones y actividades en los equipos de trabajo. Para abordar este problema, se deben aplicar políticas fiscales, contables y empresariales. Los trabajadores deben tener fácil acceso al conocimiento tributario para realizar sus declaraciones de manera oportuna (Varela Villegas et al., 2019).

Los gobiernos también deben ejercer influencia sobre las organizaciones para garantizar el cumplimiento tributario. Cabrera et al. (2016) recomiendan implementar planes diseñados para mitigar y prevenir sanciones o multas fiscales, con el objetivo de transformar su percepción de una "obligación" a una transacción que contribuya al crecimiento económico.

Cultura Empresarial

La cultura empresarial para Canizales Muñoz (2020) y Sagüés De la Maza (2022) es el conjunto de valores, normas, reglas y costumbres que adopta una organización o empresa con el propósito de optimizar las funciones y procesos tributarios, operativos, organizacionales, contables y administrativos, garantizando la obtención de mayores utilidades, así como el mejoramiento del desempeño en las funciones y actividades que ejecuta un trabajador, lo que garantiza un crecimiento económico en el mercado competente en el que desarrolla su actividad económica (Beltrán Ríos et al., 2019).

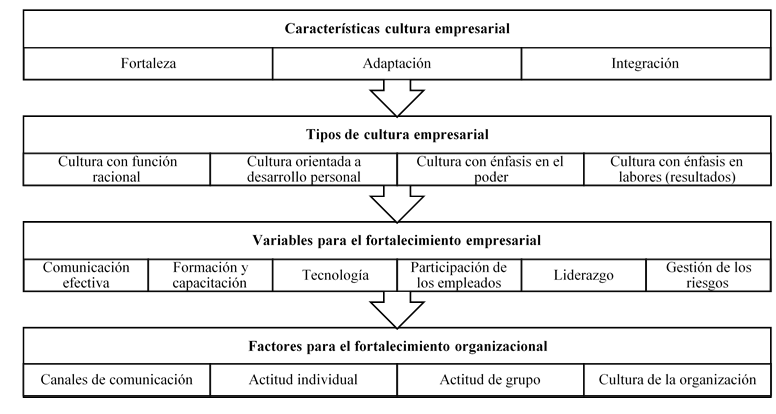

Las principales características del fortalecimiento de la cultura empresarial están fundamentadas en la adaptación al entorno, capacidad de tomar de decisiones y en garantizar una integración en los equipos de trabajo para que se fortalezca los conceptos y conocimientos aplicativos para el desarrollo de su actividad económica.

En las organizaciones se implementan diferentes metodologías para el desarrollo de su actividad económica, caracterizadas por culturas distintas con una variedad de enfoques; la cultura con énfasis en labores o resultado es la más utilizada, debido a su estructura y actividades que se establecen se encuentran planteadas en base a cumplir con sus objetivos organizacionales (Céspedes Tamayo, 2020; Castillo Malagón y Álvarez Medina, 2021). Al establecer en cada organización diferentes conocimientos se garantiza la creación de programas de formación y desarrollo profesional, aunque no siempre la cultura de un trabajador se determina dentro de una misma organización (López, 2017; Ramírez Méndez et al., 2022).

La implementación de las políticas contables en las organizaciones influye en el valor le dan a la GC dentro de ella. Varela Villegas et al. (2019) destaca que las organizaciones pueden incorporar la GC para asegurar que se realice una mejor ejecución de la administración de los recursos y que se reporten de manera clara, oportuna y eficaz. La CET que deben tener las organizaciones influye en la forma en que se gestiona el conocimiento integrando estrategias relevantes en la organización.

La introducción de factores para el fortalecimiento empresarial es crucial en el éxito organizacional y la adopción efectiva de la GC, influyendo positivamente en el desempeño. Los canales de comunicación y las actitudes, individuales y grupales, desempeñan un papel clave en este proceso (Beltrán Ríos et al., 2019). Se hace hincapié en los canales de comunicación como medio de transmisión de ideas, mientras que las actitudes individuales y grupales, contribuyen a un entorno de trabajo positivo y facilitan la transferencia de conocimiento (Beltrán Ríos et al., 2019).

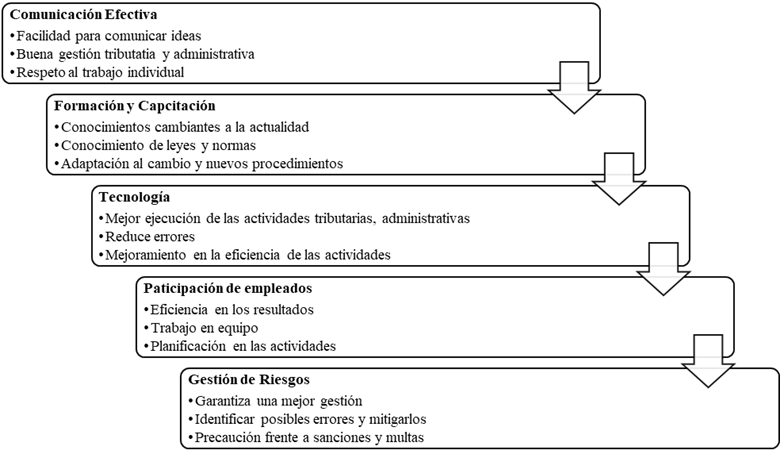

En la búsqueda continua del fortalecimiento empresarial, Montoya Agudelo (2021) menciona que las organizaciones deben tener en cuenta variables de la cultura empresarial como una: comunicación eficaz, optimiza la gestión de las actividades fiscales y administrativas; la educación y capacitación, la integración de tecnología para la ejecución de funciones, la participación de los trabajadores y la gestión de riesgos son esenciales para garantizar el cumplimiento normativo, la eficiencia operativa y la mitigación de posibles problemas financieros (Beltrán Ríos et al., 2019; Sosa et al., 2021; Ordoñez Cañon, 2017); lo anterior, unido con el liderazgo como herramienta crucial en el desarrollo organizativo, que direcciona los resultados (Montoya Agudelo, 2021).

Gestión del conocimiento

La GC según Nofal Nagles (2007) es una herramienta utilizada a través de la CET para generar el aprendizaje y la colaboración, mediante políticas, normas y reglas que se ejecuta por medio de procesos contables, administrativos y tributarios, que permite identificar, capturar, almacenar, distribuir y utilizar el conocimiento adquirido. Idrees et al. (2023) destacan la importancia de la innovación, la confianza y el rendimiento del capital humano para generar comportamientos y estrategias de transformación a corto, medio y largo plazo. Araya Jiménez y Céspedes Oreamuno (2020) destacan que el éxito de una entidad está determinado por su capacidad de generar estrategias e ideas innovadoras que desafíen las normas del sistema competitivo del sector.

La GC se ve influenciada por estrategias de la CET, en primer lugar, la empresa debe evaluar constantemente las necesidades de actualización tributaria frente a los cambios normativos, documentando los procesos manuales y estableciendo planes de seguimiento para estar al tanto de las novedades legales. De igual manera, garantizar el cumplimiento en el pago de impuestos y llevando a cabo auditorias periódicas, mejorando así la competitividad y asegurando el cumplimiento fiscal (Hernández et al., 2015; Ríos Henao, 2012; Saavedra, 2019; Silva, 2017, Uceda-Martos, 2015).

Variables que influyen en el fortalecimiento de la cultura empresarial y tributaria

Las unidades de negocio para Puentes Lozano (2020) son emprendimientos que van de la mano con las transformaciones constante del mercado. Según lo expuesto por Araya Jiménez y Céspedes Oreamuno (2020) existen dos tipos de conocimiento: a) Táctico, se define como la acción de compartir experiencias, habilidades y conocimiento que ha adquirido cada trabajador, y se caracteriza por la fácil accesibilidad y manejo, aunque mantiene una baja transferibilidad (García Méndez et al., 2021); y b) Explicito como activo tangible, se caracteriza por la formalidad y la actuación sistemática, a la amplia implementación, articulación o codificación, su lenguaje formal. Es valorado como una herramienta para la toma de decisiones, financieras, administrativas y operativas (García Mendez et al., 2021).

Elaboración propia.

FIGURA 4. Variables de fortalecimiento cultural en el ámbito empresarial y tributario

Las variables ayudan y fortalecen a la ejecución de las actividades en una empresa u organización, ya que, por medio de la aplicabilidad de la GC se pueden desempeñar actividades y funciones que mejoren los procesos administrativos, operativos, contables y fiscales.

Es así como finalmente en este estudio se expone casos de estudio así:

La aplicación de estrategias de GC ha demostrado excelentes resultados que se cómo lo expresan Hu et al. (2019) sobre consultoría para pymes chinas, destacando factores como la diversidad de conocimientos, experiencia del consultor, proyectos y la colaboración en el éxito de los proyectos. Implica tanto a los directivos como a los empleados en el aprendizaje y la adopción de nuevos conocimientos, lo que repercute positivamente en la comunicación efectiva, el aprendizaje continuo, la tecnología, la participación de los empleados, la gestión de riesgos y el liderazgo, mejorando la adaptabilidad y competitividad de las empresas de consultoría.

La investigación realizada por Helaliyan Motlagh y Hassanzadeh (2017) ilustra claramente los beneficios potenciales de la aplicación de estrategias de GC para las empresas petroquímicas que operan en la Zona Económica Especial de Pars del Sur. Una encuesta descriptiva de 370 empleados identificó una serie de desafíos, incluidas las dificultades para formalizar los principios de GC en la formación y el entrenamiento, así como en el liderazgo. Aunque se observó un nivel adecuado de garantía de calidad, se destacó la necesidad de desarrollar el capital intelectual por encima de los recursos físicos y tangibles, resaltando como prioridad a los conocimientos y habilidades de los empleados como recurso vital para el éxito a largo plazo.

El estudio de Toledo et al. (2023) proporciona una valiosa información sobre el potencial de las estrategias de GC para mejorar el rendimiento de las medianas empresas de Ancash, con especial atención al análisis de la cultura corporativa. El examen de 828 empresas identificó cuatro culturas organizativas distintas, con la adhocracia emergiendo como la más beneficiosa en términos de rendimiento. El estudio identifica retos comunes, como acceso limitado a la financiación, falta de innovación y elevada competencia. Sugiere soluciones como el uso de la tecnología, programas de formación y sistemas de gestión de la calidad. El estudio subraya la importancia de una cultura de adhocracia y aplicar estrategias de GC para mejorar el rendimiento y el crecimiento de las empresas. Se resaltan beneficios como el fomento de la innovación, mejora del acceso a la financiación, el refuerzo de la capacidad del personal y el aumento de la eficacia operativa.

El estudio realizado por Ibarra-Michel et al. (2019) ofrece una valiosa perspectiva sobre la cultura organizacional en hoteles con certificaciones de sustentabilidad y calificación de cuatro estrellas ubicados en Mazatlán, México. El estudio reveló que todos los hoteles, a excepción del Hotel Playa exhibía una cultura de mercado centrada en el cliente, lo que le hacía más competitivo. Se subraya la necesidad de una sólida base cultural e ideológica para la viabilidad a largo plazo de las operaciones empresariales. En este contexto, la GC le permite intercambiar e integrar información sobre prácticas sostenibles y preferencias de los clientes para mantener la competitividad y el éxito de los hoteles.

Tabatabaei (2024), en su estudio muestra cómo el éxito de las organizaciones a la hora de implementar estrategias de GC depende de que se comprende y aborda la cultura organizativa. Una evaluación sistemática, realizada mediante el método TOPSIS, identificó elementos como el énfasis en las recompensas y la orientación al rendimiento como determinantes significativos del éxito en la GC. Las organizaciones que consiguen cultivar este tipo de entornos suelen experimentar beneficios tangibles, como una mayor eficacia operativa, toma de decisiones ágiles y una mayor capacidad para innovar y adaptarse a los cambios del entorno empresarial, lo que resalta la importancia de que las organizaciones reconozcan y aborden estos aspectos culturales si quieren alcanzar el éxito en la GC.

El estudio de Gazi et al. (2024) ofrece un análisis del impacto de los modelos de gestión de las relaciones con los clientes (CRM) en la rentabilidad y la fidelidad en el sector de las telecomunicaciones, con especial atención a la interacción entre el compromiso organizativo (CO), la GC y la satisfacción del cliente (CS). La aplicación de modelos de ecuaciones estructurales a datos recogidos entre consumidores de Bangladesh reveló que tanto el compromiso organizativo como la GC ejercen una influencia significativa sobre los resultados de la CRM, afectando la rentabilidad y la fidelidad de los clientes a través de su satisfacción, lo que en última instancia conduce a la sostenibilidad y el éxito a largo plazo de las empresas de telecomunicaciones.

TABLA 3. Resultado de los casos

| Variables | Casos de análisis | Estrategias GC |

| Comunicación efectiva | A, B, C, D, E, F | Implicación de directivos y empleados en el aprendizaje y adopción de nuevos conocimientos. Formalización de principios de GC en formación y liderazgo. Análisis de cultura corporativa para mejorar el rendimiento. Fomento de una sólida cultura organizacional. Utilización de la tecnología para mejorar la eficacia operativa. Gestión de riesgos para adaptarse a los cambios del entorno empresarial. Énfasis en la comunicación efectiva, la formación y capacitación, la participación de los empleados y el liderazgo para optimizar la satisfacción del cliente. |

| Formación y capacitación | A, B, C, D, E, F | |

| Tecnología | A, E, F | |

| Participación de los empleados | A, B, C, D, E, F | |

| Gestión de riesgos | A, E, F | |

| Liderazgo | A, B, C, D, E, F |

Elaboración propia.

Los casos presentados muestran la relación entre la GC y aspectos clave para el fortalecimiento empresarial, como la comunicación efectiva, la educación y formación, la participación de los empleados, la gestión de riesgos y el liderazgo. La comunicación activa y la adaptabilidad lingüística son impulsores de la eficacia operativa, mientras que la educación promueve la gestión eficaz del conocimiento organizacional. Sin embargo, se identifican áreas de oportunidad en tecnología y gestión de riesgos, evidenciando deficiencias en la adopción de innovaciones tecnológicas y en la identificación y manejo de riesgos. Al enfocarse en estas áreas, las organizaciones pueden optimizar la satisfacción del cliente y mejorar su competitividad a largo plazo.

CONCLUSIONES

El desarrollo empresarial se ve intrínsecamente ligado a la GC cuya importancia radica en su papel fundamental para potenciar la competitividad y asegurar el éxito a largo plazo. Este enfoque considera aspectos críticos como la toma de decisiones fundamentada en la información y el conocimiento aportados por los miembros de la organización, la promoción de la innovación a través del estímulo de la creatividad en la mejora de productos y servicios, la retención del conocimiento mediante su documentación y almacenamiento, el aumento de la eficiencia y productividad, así como la promoción del aprendizaje y desarrollo continuo, todos orientados a optimizar los procesos del negocio. Al aprovechar eficazmente el conocimiento existente y fomentar un aprendizaje constante, las empresas pueden elevar su capacidad para competir en un mercado cada vez más exigente, y es allí, en donde se debe fortalecer la cultura empresarial y la tributaria mediante prácticas, estrategias y protocolos que logren la consecución de metas que requieren implementar prácticas de fomento del conocimiento entre el capital humano, a través de capacitaciones, así como de la introducción de innovaciones en las herramientas laborales. Una ejecución efectiva en la gestión conlleva a la obtención de resultados óptimos financieros, operativos y administrativos.

El fortalecimiento de la CET se ve condicionado por una serie de variables claves, incluyendo el liderazgo organizacional, como eje fundamental en la promoción de prácticas empresariales y tributarias adoptadas por los empleados; la comunicación eficaz asegura que los objetivos y compromisos de la empresa estén claramente definidos; la capacitación proporciona actualización constante en aspectos tributarios, económicos y contables, así como la implementación de sistemas de incentivos, políticas y procedimientos claros y específicos para cada área, reduce las posibilidades de error. Por último, el compromiso con la comunidad mediante prácticas empresariales y tributarias responsables es fundamental. Es crucial que las empresas consideren estas variables y diseñen estrategias efectivas para fortalecer su CET.

Por último, para garantizar la sostenibilidad de una organización y prevenir problemas de liquidez, se deben considerar las tres dimensiones críticas de la GC. En primer lugar, el aprendizaje organizacional, como el proceso dinámico que impulsa la productividad del equipo de trabajo. En segundo lugar, la tecnología, dado que los mercados están experimentando una rápida evolución impulsada por medios digitales y electrónicos. Por último, el capital intelectual, que implica la asimilación de nuevos conceptos y la toma de decisiones fundamentadas con un alto grado de certeza.