Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El negocio de los editores de periódicos se ha vuelto más complejo y se ve presionado por varios factores competitivos, especialmente a nivel de la tecnología, de la sostenibilidad de los modelos de negocio y de la capacitación de los recursos humanos, entre otros. A su vez, las plataformas digitales también han aportado una gran posibilidad de medir las audiencias en tiempo real, lo que representa simultáneamente un profundo cambio en la forma de gestionar, producir, distribuir y crear publicidad. La sostenibilidad del modelo de negocio y la financiación están en el primer plano de las preocupaciones sobre el futuro y la subsistencia económica de las industrias de los medios de comunicación, especialmente en las empresas editoras de periódicos. En cuanto a las principales industrias de los medios de comunicación, específicamente, los editores de periódicos, la única certeza que tenemos a medida que avanzamos es, precisamente, su incertidumbre a nivel de (i) modelos empresariales (ii) modelos de distribución y (iii) modelos periodísticos; entre otros muchos elementos disruptivos basados en Internet y en la transformación del comportamiento de los consumidores.

Sin embargo, en medio de tanta inseguridad hay algunas certezas sobre la tendencia en el consumo de periódicos, por ejemplo: sabemos que el número de usuarios seguirá creciendo y que estará impulsado por varios factores, a saber: (i) el acceso a la banda ancha, el crecimiento de la generación de los “nativos digitales” y la creciente “usabilidad” de las aplicaciones web que apoyarán el crecimiento de la población con acceso a la red a través de múltiples plataformas (web, dispositivos móviles, consolas, netbooks, tabletas, PC, etc.) y (ii) el aumento del tiempo medio de utilización de contenidos y servicios en línea. Estas transformaciones, en muchos casos drásticas, han tomado por sorpresa a numerosas empresas, profesionales de los medios de comunicación y emprendedores descapitalizados y sin recursos (humanos o financieros) para invertir en innovación y adaptación y responder así a estas transformaciones y retos de la industria periodística.

En los últimos 20 años se ha debatido mucho sobre la transformación de la industria de los medios de comunicación y su relación con las telecomunicaciones, lo que ha acercado y hecho más convergentes a ambas industrias, sobre todo en cuanto a la gestión y distribución de contenidos. La convergencia (impulsada por la digitalización y la desregulación, entre otros factores) puede considerarse un movimiento mediático que se llevó a cabo durante el siglo XX y se impuso en los primeros años del siglo XXI, permitiendo una confluencia entre plataformas de transmisión de información que normalmente competían entre sí.

Uno de los grandes retos -desde el punto de vista empresarial- es cómo hacer monetizable la actividad periodística, es decir, cómo rentabilizar y generar ingresos que contribuyan a la sostenibilidad de las empresas de medios de comunicación social. Los sectores económicos que lideran la convergencia incluyen la informática (tanto hardware como software), las comunicaciones y los contenidos. Con la llegada de Internet, la proliferación de ordenadores y la globalización, el sector de las comunicaciones se ha enfrentado al reto de resolver problemas de infraestructura y proponer nuevas soluciones. Los cambios en los dispositivos permiten acceder a los contenidos, pero también crearlos, publicarlos y compartirlos, ya sea a través de ordenadores, netbooks o teléfonos móviles.

En el pasado, los distintos tipos de medios de comunicación social estaban poco relacionados entre sí y operaban en mercados visiblemente identificados y separados. Con la llegada de Internet y la globalización que trajo consigo, los medios de comunicación social, y en particular la industria periodística (interpretada aquí en términos generales), se han enfrentado al reto de resolver complejos problemas relacionados con los cambios de infraestructura. Las soluciones se han centrado cada vez más en la necesidad de desmaterializar los contenidos. El libro físico, el periódico y el CD de música son cada vez menos viables, ya que una creciente variedad de lectores ofrece en línea todo tipo de contenidos y servicios en formato digital.

Por lo tanto, este trabajo -que integra un proyecto general titulado- Global Perspective of Media Business Transformation and Strategies Responses: Theory and Empirical Evidences Across the World, se divide en dos secciones principales (revisión bibliográfica e investigación empírica) y pretende, con esta complementariedad de enfoques (teórico y práctico), observar las principales transformaciones y retos a los que se enfrentan las empresas de medios de comunicación social, así como las respuestas estratégicas dadas por los profesionales de estas empresas, con especial atención a la sostenibilidad y la gestión de los modelos de negocio.

En este sentido, podemos asumir que la investigación empírica -llevada a cabo a través de entrevistas semiestructuradas- supone una importante fuente de información de este estudio.

Revisión bibliográfica: sostenibilidad y gestión de los modelos de negocio

La convergencia tiene un gran impacto en la estructura de la industria de los medios de comunicación y la prensa, ofreciendo oportunidades de consolidación en empresas multinacionales, así como abriendo espacios para nuevos tipos de empresas dinámicas y de producción. Como sugiere Noam (2018), los avances en la tecnología digital, combinados con precios más bajos, abaratan la producción de artículos de música, vídeo y texto (ceteris paribus); esto permite la entrada de muchos pequeños productores. Por otra parte, la tecnología también aumenta las economías de escala, el alcance y la distancia en términos de sensibilidad. En este contexto, Anderson (2006) identificó el modelo de “cola larga”: que posibilita y potencia que los contenidos puedan producirse y distribuirse de forma rentable a millones de nichos de mercado, en lugar de un único producto con gran demanda. El fenómeno de la “cola larga” contrasta con el concepto de economías de escala. Estas tendencias opuestas crean nuevas presiones y reajustes en la industria de los medios de comunicación y las telecomunicaciones.

Según Doyle (2013), el comportamiento general de la economía tiene una enorme repercusión en la producción de todos los sectores, incluidos los medios de comunicación social. La razón es obvia: los periódicos dependen de la publicidad como una de sus dos principales fuentes de ingresos, o modelo de doble financiación: la venta de contenidos editoriales y la venta de contenidos publicitarios. Como consecuencia, se han reducido muchos puestos de trabajo en los periódicos sin mejorar los resultados actuales y sin generar flujo de caja para pagar las operaciones y los compromisos financieros; muchos editores de periódicos quiebran, otros aumentan sus deudas y son pocos los que prosperan de forma sólida tras el cambio de milenio.

En los años 70, la integración entre sectores de la industria tecnológica se produjo inicialmente con una creciente sobreposición técnica de dispositivos y componentes informáticos y de telecomunicaciones. Durante los años 80, la creciente integración de la tecnología se extendió -y se sobrepuso también- a la electrónica de consumo y a los equipos ofimáticos. En los años 90, la integración afectó a casi todos los sectores de la tecnología industrial: por ejemplo, los smartphones combinan las tecnologías de las telecomunicaciones, los ordenadores, los proveedores de información, la electrónica de consumo, la televisión, los videojuegos, las calculadoras, las cámaras, los reproductores y grabadores de música, los dispositivos de navegación y muchos más. Las implicaciones de estas transformaciones son evidentes en la medida en que industrias y empresas, que solían ocupar cómodamente sus nichos por separado, se enfrentan ahora a una competencia cada vez mayor entre sí. Como sugiere Noam (2018), esto significa también que las empresas se están expandiendo más rápidamente a mercados adyacentes.

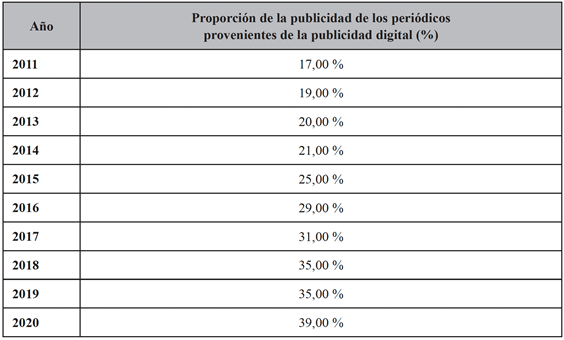

Al ofrecer aplicaciones y servicios interactivos de comercio electrónico y de la Web 2.0 y, por tanto, implicar activamente a los consumidores en los procesos de comunicación y transacción, los editores de medios de comunicación deben hacer cada vez más hincapié en unas relaciones sólidas y sostenibles que puedan ayudarles a lograr una mayor viabilidad económica, así como una ventaja competitiva sostenible en el mercado digital (Murschetz y Friedrichsen, 2017). Las plataformas de las redes sociales y el acceso de los consumidores en línea se han convertido en retos para la industria editorial. Los viejos métodos de publicidad y suscripción en la industria editorial parecen estar fracasando en la era de la transformación digital. El sector de la publicidad en línea se ha enfrentado a serios desafíos y ha aumentado el número de personas que instalan bloqueadores de anuncios en sus dispositivos móviles. Por su parte, el porcentaje de los ingresos publicitarios de los periódicos procedentes del sector digital está creciendo (tabla 1), pero los ingresos publicitarios globales están disminuyendo.

Tabla 1 EUA-Porcentaje de ingresos por publicidad en los periódicos provenientes de la publicidad digital

Nota. Pew Research Center, Newspapers Fact Sheet, 29 de junio de 2021.

La publicidad digital representó el 39 % de los ingresos por publicidad en los periódicos en 2020, según este análisis de empresas de periódicos que cotizan en bolsa. La porción se situó en 35 % en 2019, pero en 2011 en el 17 %, el primer año en que este análisis fue posible.

Este tipo de publicidad continúa creciendo proporcionalmente a los ingresos publicitarios totales; una tendencia impulsada, en gran parte, por el crecimiento de la publicidad en dispositivos móviles y, por lo tanto, un indicador de la tendencia general de la salud económica del ámbito digital, específicamente en el sector de las noticias digitales.

La industria de la publicidad en línea se divide en cuatro segmentos: (1) “publicidad de búsqueda” que aparece en las páginas de resultados de búsqueda, (2) “publicidad gráfica” que aparece en páginas web que no son de búsqueda, (3) “anuncios clasificados” que aparecen en sitios web, (4) “anuncios ubicados en correos electrónicos” en Internet (Wallez, 2017). Según Evans (2008), el primer tipo de publicidad, la utilizada en los motores de búsqueda, cambió por completo los servicios que recibía el anunciante y ahora Internet proporciona un mecanismo muy poderoso, tanto para enviar anuncios a las personas específicas, como para reunir datos cuyo fin es direccionar esos anuncios a los mismos usuarios individuales. El segundo tipo, la publicidad gráfica, cambió el proceso de compra y venta de los espacios publicitarios y clasificados; Internet propició el desarrollo de mercados de intermediación más eficaces para la publicidad: los sistemas de búsqueda por palabra-clave, así como la llamada publicidad contextual, son un buen ejemplo de su madurez. El tercer y cuarto tipo son los anuncios publicitarios y clasificados en línea, los cuales fomentan las economías de especialización; mientras que los editores tradicionales utilizan contenido para llamar la atención de su público y les cobran a los anunciantes por el espacio publicitario, los editores en línea subcontratan cada vez más las ventas de espacios a plataformas publicitarias especializadas, como Google o advertising.com.

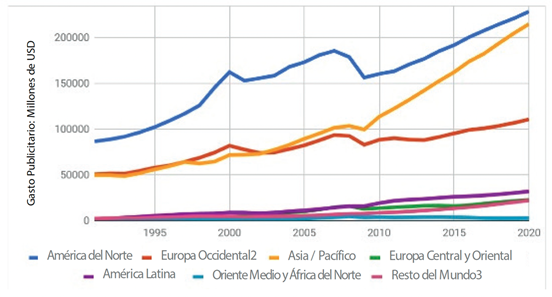

Es crucial que las editoriales cambien sus modelos de negocio para responder a los retos y oportunidades asociados a la transformación digital. Así, en el gráfico 2 podemos observar el crecimiento de la publicidad, concretamente influenciada por la publicidad digital, en varios continentes, siendo más relevante en Asia y Norteamérica en comparación con Europa.

En el nuevo contexto, la actitud hacia la innovación y la reorganización de la industria editorial se ha visto apoyada por el desarrollo de modelos de negocio basados en estrategias de reducción de costes y generación de nuevas fuentes de ingresos, incluyendo la prestación de servicios adyacentes a la actividad periodística, tales como: organización de seminarios, conferencias, eventos, venta de contenidos a otras organizaciones -costumer publishing y marketing de contenidos- entre otros servicios y productos asociados. Se observa así que los medios de comunicación y la industria periodística están en gran medida influidos por la convergencia que suponen la era digital y las nuevas tecnologías. En este contexto, surge en forma relevante la siguiente pregunta: ¿Hasta qué punto la convergencia o conciliación de las nuevas y viejas tendencias -y modelos de negocio- de la actividad periodística potenciará un nuevo y próspero período o sufrirá un declive catastrófico?

También hay que señalar que la relación entre los distintos medios de comunicación se caracteriza ahora por una creciente cooperación, compatibilidad y conectividad, aunque surgen interrogantes sobre si los medios tradicionales se adaptarán al nuevo entorno digital o incluso sobrevivirán (Saltzis y Dickinson, 2008).

Por un lado, las empresas periodísticas atraviesan por uno de los momentos en que más necesitan invertir para adaptarse y, por otro, pasan por el momento más crítico a nivel de generación de ingresos, lo que deja a las empresas más vulnerables y “baratas”, susceptibles de ser adquiridas fácilmente por empresas o inversores de otros sectores. Por poner un ejemplo icónico y bien conocido, esto fue lo que ocurrió con el Washington Post, cuando fue adquirido por Jeff Bezos, CEO de Amazon; y en todo el mundo podemos encontrar movimientos similares, según la escala de cada mercado y geografía.

Teniendo esto en cuenta, y según Wallez (2017):

… la descapitalización del French Legacy Group podrá ser un obstáculo para gestionar la transición entre impresión/web en los próximos años. Las empresas heredadas, a veces criticadas por su conservadurismo, invierten mucho para formar parte de la era digital. La financiación es una de sus principales preocupaciones, y la mayoría de ellas necesita solicitar costosos préstamos bancarios. Pero no les quedan más alternativas, ya que no disponen, en la empresa, de recursos humanos adaptados a las nuevas competencias tecnológicas. Así que contratan a expertos e ingenieros y forman joint ventures. (p. 348)

Las organizaciones de los medios de comunicación social noticiosos y el periodismo en general están obligados a mostrarse más innovadores a la hora de involucrar al público de manera más valiosa y rentable (Achtenhagen, 2017; Vos y Singer, 2016; Will et al., 2016). Esto es fundamental porque las crecientes dificultades para rentabilizar los ingresos y la sostenibilidad de los modelos de negocio de los medios de comunicación tradicionales, mediados o controlados por grandes actores tecnológicos y digitales implican una mayor necesidad de colaborar con posibles competidores (Westlund, 2012). A su vez, las nuevas formas de trabajar y producir contenidos -facilitadas por la digitalización (Olleros y Zhegu, 2016)- suponen un reto para sus operaciones (Pallas y Fredriksson, 2013; Sylvie y Gade, 2009; van den Bulck y Tambuyzer, 2013; Virta y Malmelin, 2017).

Muchos de los principios generales de gestión y estrategia empresarial que son aplicados en otras industrias, se aplican también en las organizaciones de medios de comunicación, independientemente de la plataforma, el tipo de empresa o el producto mediático. Sin embargo, debemos considerar que una empresa con actividades en varios tipos de medios de comunicación requiere un esfuerzo más importante en la administración de sus inversiones financieras, especialmente en su intento de maximizar las posibles sinergias entre sus operaciones en las distintas empresas. No obstante, es necesario distinguir claramente las formas de distribución de los contenidos de acuerdo con las características específicas de la plataforma.

Según Wallez (2017):

… en la vida real del negocio periodístico, el anunciante a veces se ha sentido frustrado debido a la falta de datos tangibles sobre cuántos lectores estuvieron expuestos al anuncio. La tasa se ha calculado en función del tiraje total, pero el número de personas que miran un anuncio unos segundos se desconoce para siempre. (p. 172)

El mismo autor menciona también que:

… muchos editores consideran que su producto es solo un negocio, olvidando las otras dimensiones que han dado forma a la prensa en siglos anteriores. Ha surgido un nuevo sistema de gestión, basado en unidades diferenciadas y cada una con un papel y una función especializados: (1) sala de prensa, recopilación y edición, (2) producción (composición tipográfica, impresión, plegado), (3) distribución y circulación, (4) publicidad, (5) contabilidad. (p. 105)

Es previsible, entonces, que una empresa más grande y con más recursos disponga de políticas más sofisticadas en materia de gestión del talento humano, organización empresarial, gestión del marketing y otros ámbitos operativos. Está igualmente claro que las empresas más pequeñas tienden a tener estructuras empresariales y modelos organizativos más fluidos, no solo porque favorecen la versatilidad funcional, sino también porque dependen más del trabajo subcontratado y tienen menos piezas (periodísticas). Aunque las pequeñas empresas de medios de comunicación no carezcan necesariamente de estrategias o conocimientos empresariales más sofisticados, siempre tienen más limitaciones para acceder a los recursos, por lo que los riesgos de oportunidad pueden acabar por ser más elevados; de esta manera, la actividad periodística puede considerarse una industria clock speed, con una actividad cada vez más volátil e incierta, y también con “ventanas de oportunidad” significativamente más cortas.

Así, las prácticas de gestión adoptadas por las empresas de los medios de comunicación social se aproximan cada vez más a las de otras industrias. Por su parte, la tecnología ha contribuido a la estandarización de los procesos y operaciones de gestión mediante la creación de software y otros modelos de apoyo a la gestión empresarial de aplicación general.

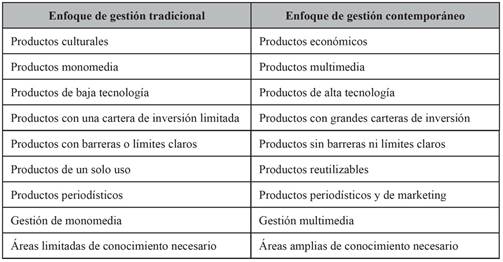

La combinación de la creciente convergencia, automatización y estandarización de los procesos empresariales y creativos, por un lado, y la alteración del modelo de consumo y de negocio, la fragmentación del mercado y la entrada de nuevas empresas de otros sectores (tecnología y telecomunicaciones, por ejemplo), por otro, han contribuido a la adopción de métodos y prácticas de gestión más orientados a las perspectivas de la demanda del mercado. Sin embargo, ninguno de estos enfoques de mercado es fácil ni garantiza el éxito económico y financiero; estas prácticas desafían las culturas convencionales de las empresas de medios de comunicación social y plantean retos significativos para la sostenibilidad de la industria periodística. En la tabla 2, a través de la clasificación general, podemos observar algunos aspectos que reflejan características asociadas a la gestión tradicional de los medios de comunicación frente a un enfoque contemporáneo de la gestión de estos medios.

La convergencia en los sectores de la tecnología, los medios de comunicación y las telecomunicaciones (TMT) ha contribuido en cierta medida a una estandarización de las prácticas de gestión y las estrategias empresariales. Independientemente del tipo, del tamaño o la ubicación geográfica de la empresa o de la red de producción, estas organizaciones se enfrentan, en mayor o menor medida, a retos similares en cuanto a estrategias y prácticas de gestión en los siguientes ámbitos: creación de nuevos productos, innovación en la producción, prácticas de promoción y publicación, diversificación de ingresos, reorganización del trabajo, gestión de marcas, inversión en tecnología, cooperación con empresas, reducción de costes, gestión de proyectos, gestión de carteras de inversión, gestión de personal cualificado, contenidos multiplataforma, formación continua, participación de la audiencia y sinergias de productivas (como branded content y publicidad nativa).

Para pasar a ser digital-first, una empresa -construida sobre un modelo basado en la impresión- debe aceptar muchos ajustes y experimentos con relación a los equipos, la edición y las prácticas de marketing. El éxito o el fracaso de la transición impresión/web depende en gran medida de la capacidad en términos de magnitud y alcance de la cultura corporativa para integrar y reforzar una mentalidad innovadora (Stock et al., 2013).

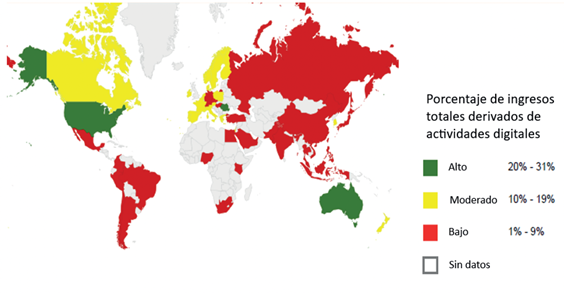

Según Kolo (2017, p. 13), cuanto mayor sea esta diferencia, más probabilidades habrá de que las empresas digitales de los periódicos sean superadas por operadores digitales puros y/o nuevos players digitales que apunten a estas oportunidades de crecimiento. Como podemos ver en el gráfico 3, los porcentajes de ingresos son diferentes en cada continente, siendo más moderados en los países europeos, más altos en los continentes norteamericano y asiático, y más bajos en los países africanos, por ejemplo.

Los enfoques anteriores muestran, por un lado, una creciente adopción de prácticas de gestión empresarial y enfoques de negocio más orientados al mercado y, por otro, que la dependencia de la tecnología y la migración de los modelos de producción, distribución, comunicación y venta digital se han convertido en factores fundamentales de éxito para la actividad periodística. Sin embargo, la orientación y la adopción de estrategias apoyadas en el entorno digital, por parte de las empresas periodísticas, no se producen necesariamente al mismo nivel, cuando se observan las características de cada economía e industria periodística.

En este sentido, y con el fin de conciliar la perspectiva académica con la perspectiva práctica, en la siguiente parte podemos observar las percepciones y representaciones que tienen los ejecutivos de las empresas de medios de comunicación social (en el mercado norteamericano: Estados Unidos de América) sobre las transformaciones que se están produciendo en este sector y también en cuanto a las posibles respuestas que se están dando para mantener modelos de negocio basados en enfoques de entornos digitales, sostenibles y competitivos.

Al contrario de lo que sucede en Estados Unidos, por ejemplo, en la Unión Europea, el debate sobre la sostenibilidad de los medios de comunicación social -en particular de los periódicos- ha vuelto a entrar en la agenda política. Existen muchos tipos de apoyo a los periódicos europeos, siendo Francia y los países nórdicos los que cuentan con los modelos más generosos (Faustino, 2006). Estos apoyos son numerosos en los países nórdicos, los Países Bajos, el centro y el sur de Europa, incluida Francia (Lardeau y Le Floch, 2014).

Viendo el lado positivo de los hechos antes referidos, una política de este tipo debería apuntalar el pluralismo de opinión como pilar indispensable de la democracia (Wallez, 2017). Sin embargo, el posible lado oscuro de esta dependencia de los apoyos puede estar llevando a la “tentación” del control por parte de los poderes -gobiernos de turno- y alejando a las empresas periodísticas de prosperar como sería normal, con base en su legítima existencia como entidad económica. Tal como sugiere Trappel (2016), la financiación de los medios es muy contradictoria, las ayudas pueden convertirse en grasa o arena para los engranajes, por eso divide las opiniones de profesionales y académicos, más allá de naciones y fronteras.

El campo de los opositores -a la asignación de subvenciones- argumenta que estas “sostienen las industrias en declive a expensas de los innovadores y los nuevos participantes” (Nielsen y Linnebank, 2011, p. 12). Picard (2006), destacó que este pensamiento rechaza las subvenciones estatales, ya que estas tienden a eliminar los incentivos en un mercado competitivo. Los defensores de este sector son numerosos -rechazan las subvenciones- y son particularmente influyentes en Estados Unidos, el Reino Unido y Alemania.

Por consiguiente, la sostenibilidad económica y financiera de las empresas y organizaciones periodísticas se ha convertido, hoy más que nunca, en un imperativo de debate debido a la importancia que esta actividad representa para promover el pluralismo informativo y de opinión como pilar estructural de los sistemas democráticos. En este sentido, también es importante entender cómo los directivos de las empresas periodísticas están respondiendo a los nuevos retos competitivos, especialmente los derivados del impacto de las tecnologías y sistemas digitales, en la economía y la sociedad, con el fin de garantizar la sostenibilidad de los modelos de negocio de las empresas periodísticas. Con este fin, en la siguiente parte se presentan algunas orientaciones, incluyendo ciertas diferencias existentes entre los directivos de empresas periodísticas de dos importantes bloques económicos o regiones: Estados Unidos de América y la Unión Europea.

Investigación empírica: percepciones de los ejecutivos sobre la sostenibilidad del modelo de negocio de los medios de comunicación

Como complemento a la revisión bibliográfica y con el fin de encontrar respuestas más sólidas -que integren una perspectiva tanto práctica como teórica- se plantearon dos preguntas principales de investigación, a saber, las RQ1 y RQ2. Con este mismo objetivo, como se menciona en la tabla 3, se seleccionaron dos entrevistas/empresas (de un total de 90) realizadas a directivos de empresas periodísticas de Unión Europea y dos de Estados Unidos de América con motivo de la conferencia internacional WAN-IFRA, que tuvo lugar en mayo de 2018 en Estoril (Lisboa, Portugal).

De hecho, podemos identificar los siguientes ingresos principales asociados a las ediciones tradicionales -que utilizan papel- con la venta de periódicos en lugares físicos, suscripciones, publicidad, eventos y merchandising; y los principales ingresos asociados a las ediciones digitales -que utilizan el entorno digital- son las suscripciones en línea, las ventas individuales en línea, el comercio electrónico, la publicidad en línea y otros servicios o productos desmaterializados y comercializados asociados a la edición digital.

Según Evans (2008), todos los segmentos de ingresos en línea crecerán significativamente en los próximos años, y el gran reto para los periódicos es ser capaces de adaptarse a esta nueva realidad y oportunidad. En muchos aspectos, la publicidad en línea es similar a la publicidad tradicional. Los editores utilizan los contenidos para atraer espectadores y luego venden a los anunciantes el acceso a esas audiencias. Los anunciantes pueden mostrar anuncios de texto (como los clasificados), gráficos (como las revistas) y de vídeo (como la televisión) en el espacio proporcionado por las editoras.

Es importante mencionar que el objetivo principal de este análisis no es hacer una comparación per se, sino identificar posibles tendencias generales especialmente extendidas a la industria periodística en las respectivas geografías, a través de entrevistas con ejecutivos de las empresas identificadas, siguiendo un método aleatorio, aunque con algunos criterios previamente definidos que se identifican en el párrafo siguiente.

A pesar de la aleatoriedad en la elección de los gerentes de las empresas periodísticas entrevistadas, desde el punto de vista de los títulos que representan, las organizaciones fueron seleccionadas con base en dos criterios: (i) representar a un grupo o empresa de comunicación social que también tenga actividad en el área de edición de periódicos impresos; y (ii) representar a dos grupos o empresas de comunicación social con actividad en Estados Unidos de América y dos en Unión Europea. Como se ha referido, este trabajo forma parte del proyecto PIMENED (Project Innovation in Mentorship, News Entrepreneurship and Digital), realizado en la Facultad de Letras de la Universidad de Oporto, con la colaboración del Columbia Institute for Tele-Information de la Columbia University Business School. En el proyecto global, el modelo de la entrevista -en anexo -incluía 15 preguntas semiestructuradas de entre 15 y 25 minutos de duración, pero este estudio se basa solo en cuatro preguntas (1, 2, 9 y 13) relacionadas con la sostenibilidad del modelo de negocio y la creciente importancia del enfoque del negocio periodístico en un entorno digital. Sin embargo, estas cuatro preguntas se condensaron en solo dos, ya identificadas como: RQ1 y RQ2.

Por razones de confidencialidad, no se mencionan los nombres de las personas entrevistadas; también era requisito para la selección de los entrevistados tener (i) más de cinco años de experiencia en el sector y (ii) ocupar cargos directivos, incluidos los de CEO. A continuación, se exponen las ideas centrales establecidas en las cuatro respuestas de los cuatro entrevistados (dos ejecutivos de UE y dos de Estados Unidos de América). Por razones metodológicas, las respuestas a cada pregunta se agrupan para ofrecer la perspectiva de todos los encuestados para la misma pregunta.

Perspectivas estadounidenses y europeas sobre la financiación de la sostenibilidad y el modelo de negocio

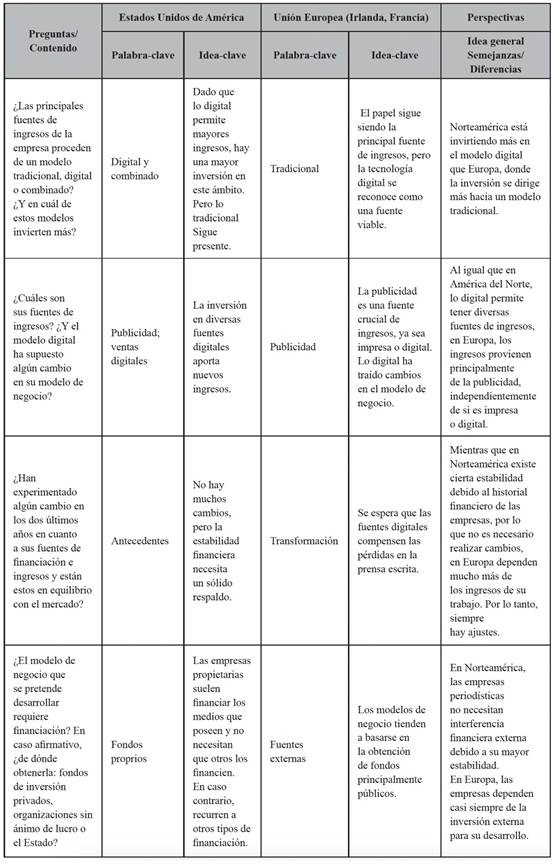

A las cuatro empresas periodísticas se les preguntó sobre el origen de sus ingresos (preguntas 1 y 2), y si las principales fuentes de ingresos de la empresa procedían de un modelo tradicional, digital o combinado; y también en qué otras fuentes de ingresos estaban invirtiendo más a medio y largo plazo. Como análisis preliminar, la información recogida permite inferir que, a nivel de fuentes de ingresos de las empresas periodísticas norteamericanas, el modelo digital es tan importante como el tradicional, y la tendencia es apostar por un modelo combinado entre online y offline.

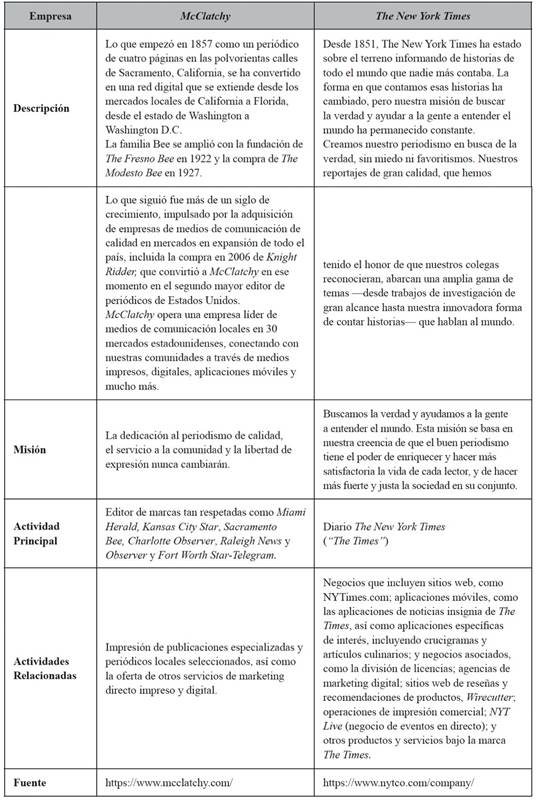

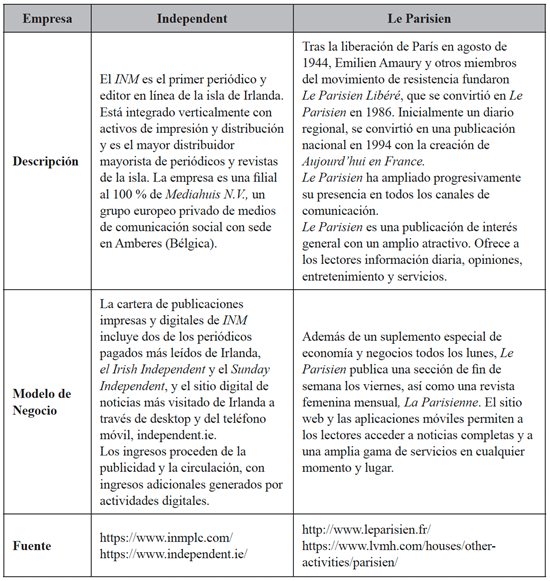

Por su parte, en la Unión Europea, el modelo tradicional sigue siendo la principal fuente de ingresos de las empresas periodísticas y, como consideran importante fidelizar a los consumidores asociados al modelo tradicional, es ahí donde han decidido invertir más. En Estados Unidos de América, la presencia digital tiende a ser cada vez más importante; para The New York Times y The McClatchy Company tanto lo digital como lo tradicional van de la mano y han invertido en un modelo combinado. Sin embargo, en el caso europeo, el proceso de migración digital, a juzgar por las entrevistas realizadas y alguna revisión bibliográfica sobre el tema, parece ser más lento, como sugieren las entrevistas realizadas a empresas periodísticas europeas: Independent y Le Parisien.

En este entorno de grandes transformaciones, también muy presentes en la actividad de los medios de comunicación -y en cierta medida con algunas tendencias anticipadas, más recientemente, por el impacto del COVID-19 sobre las formas más frecuentes de consumo en los medios digitales- las transformaciones avanzan hacia una mayor centralidad del componente digital en el modelo de negocio de las empresas periodísticas (Faustino, 2020). Según Gershon (2022), “La pandemia de COVID-19 interrumpió la economía mundial y obligó a un cambio importante en términos de cómo las empresas comerciales participan en reuniones y en comunicación organizacional” (p. 78).

Teniendo en cuenta las transformaciones que se vienen observando, con mayor intensidad en los últimos cinco años, con impacto en la sostenibilidad económica y financiera, entrevistamos a algunos responsables de empresas editoras de periódicos sobre los cambios observados, relativos a su financiación y fuentes de ingresos (pregunta 9, dentro de otras preguntas y temas más amplios). Así, en Norteamérica, las fuentes de ingresos proceden predominantemente de su actividad comercial y de otros recursos propios -como es el caso de The McClatchy Company y el New York Times, incluidos los ingresos por productos y servicios digitales- en otras palabras, las transformaciones del mercado en estas empresas periodísticas no han tenido un impacto negativo en su modelo de negocio. Sin embargo, las empresas periodísticas en la Unión Europea parecen enfrentarse a problemas más importantes a nivel de su modelo de financiación, puesto que su principal y tradicional fuente de ingresos, es decir, la publicidad y las ventas de contenidos impresos, han disminuido considerablemente y no han podido compensarlo con los ingresos procedentes de las versiones digitales.

Por eso, también se les preguntó si el modelo de negocio que se pretendía desarrollar requería financiación y de dónde la obtendrían (pregunta 13). En general, las empresas norteamericanas no necesitan financiación estatal, ya que cuentan con sus propios fondos privados; por ejemplo, The McClatchy Company y The New York Times. En cuanto a las empresas europeas, la financiación estatal y otras más tradicionales parecen ser una base importante, a menos que ya dispongan de modelos de negocio sostenibles que les permitan prescindir de la financiación externa, sobre todo estatal.

Para complementar y cruzar información con el análisis de estas cuatro entrevistas, fue importante recabar más información sobre las empresas periodísticas a las que pertenecen estos directivos entrevistados. Con esta triangulación de información, fue posible (i) fortalecer y completar el componente metodológico en el ámbito del estudio de estos cuatro casos, confiriendo así mayor solidez al análisis y a los resultados obtenidos, y (ii) esa recolección de información también permitió comprender mejor el contexto circundante de los entrevistados y, por lo tanto, analizar y relacionar ciertas informaciones e indicadores que complementan algunas de las conclusiones. Por ejemplo, se observó, a través del análisis de la información sobre las empresas, es decir, a través de sus balances y fuentes de ingresos, que las empresas norteamericanas también generan más ingresos derivados de la actividad digital que las europeas.

Tabla 4 Caracterización general de las empresas periodísticas estadounidenses

Nota. Elaboración propia a partir de datos de la página web de la empresa.

Tabla 5 Caracterización general de las empresas periodísticas europeas

Nota. Elaboración propia a partir de datos de la página web de la empresa.

La procedencia de los ingresos online versus offline se define en función de la cantidad recaudada por las empresas periodísticas. En el caso de los ingresos digitales, estos proceden de la publicidad en línea, las suscripciones/ventas en línea y otros ingresos del comercio electrónico; en el caso de los ingresos fuera de línea, se refieren a las ventas y suscripciones de periódicos impresos, la publicidad en periódicos impresos y otros servicios prestados. En este ámbito, y con el fin de cruzar información (procedente de entrevistas, revisión bibliográfica e informes de las empresas), podemos analizar cómo las empresas estadounidenses han conseguido obtener más ingresos de lo digital, como porcentaje de los ingresos totales de los periódicos estudiados en los informes de algunas empresas periodísticas. Así, los resultados de la contabilidad de las empresas estadounidenses “The New York Times” y “The McClatchy” muestran importantes importes de ingresos digitales, como la suscripción solo digital en 2018, que alcanzó un total de 400 620 millones de dólares, y la audiencia en 2018, que alcanzó un total de 336 506 millones de dólares.

De las empresas europeas solo fue posible verificar informaciones de los resultados de la contabilidad del “Independent”, que muestra un importe de 14,8 millones de euros en ingresos online en 2018.

De hecho, aunque la muestra de ingresos digitales no es suficiente para garantizar que las empresas norteamericanas tengan mayores ingresos que las europeas, los datos recogidos siguen apuntando en esa dirección. La tabla 6 resume y sistematiza algunos aspectos fundamentales de la sostenibilidad de los modelos de negocio de los editores de periódicos en Unión Europea y Estados Unidos de América, según la realidad que han evidenciado los entrevistados.

En conclusión, como podemos ver en la tabla 6, el impacto es menor en las empresas periodísticas norteamericanas, puesto que tienden a aceptar ambos modelos por igual, reconociendo, sin embargo, la entrada efectiva de lo digital en el modelo de negocio y estando más avanzadas que en la Unión Europea.

Discusión y conclusiones

Como ya se ha señalado anteriormente, el objetivo principal de este estudio era recabar información para responder a las siguientes preguntas de investigación: RQ1 y RQ2. A lo largo de esta investigación ha sido posible observar muchos cambios en las industrias de los medios de comunicación y se ha inferido de la revisión bibliográfica- perspectiva académica- y también de la percepción del mercado de los ejecutivos de los medios entrevistados (perspectiva práctica), que las empresas de los medios de comunicación se enfrentan hoy a un cambio que desafía su gestión, la sostenibilidad del modelo de negocio, las estrategias de marketing y distribución, y la creciente presencia del consumidor en el mundo digital. Para algunas empresas, la edición de periódicos impresos no terminará, al menos en un futuro próximo, pero lo digital acabará ocupando su lugar, aunque ellas continúan en paralelo con la impresión de periódicos. Esto se debe principalmente a dos razones: los ingresos de la impresión no están a la altura de las tendencias digitales y de las preferencias de los consumidores. En el negocio de las noticias digitales, los costes de entrada no son tan elevados en comparación con la competencia que se observa en el modelo de producción analógico (impreso). Pero los ingresos publicitarios también son menores, y el punto de quiebre es bastante incierto.

Sin embargo, la gran pregunta es: ¿cómo capitalizar o financiar estas empresas en una época como esta? Las formas de financiar una empresa de medios de comunicación varían desde las criptomonedas hasta las suscripciones. Los medios de comunicación social, en particular las empresas periodísticas, se desarrollan cada vez más con el sector de las tecnologías de la información y la comunicación. La convergencia de la tecnología, los medios de comunicación y las telecomunicaciones están contribuyendo a la estandarización de las prácticas de gestión y las estrategias empresariales. En muchas empresas de medios de comunicación social se produce una convergencia de modelos de negocio, plataformas de distribución, medios de producción, herramientas de marketing e interactividad con el consumidor.

Con relación a la pregunta RQ1, se puede decir que independientemente del tipo, tamaño o ubicación geográfica del periódico o empresa de comunicación, esta se enfrenta, en mayor o menor medida, a retos similares en cuanto a estrategias y prácticas de gestión para encontrar un modelo de negocio sostenible, con incidencias directas en las siguientes áreas: creación de nuevos productos, diversificación de ingresos, reorganización del trabajo, gestión de marca, inversión en tecnología, cooperación con empresas, reducción de costes, gestión por proyectos, gestión de inversiones, gestión del talento, contenidos multiplataforma, formación continua, compromiso de la audiencia y sinergias de producción.

Las empresas de medios de comunicación social y de periódicos exigirán que los directivos tengan experiencia en múltiples tipos de segmentos de productos de comunicación social y que los fabricantes de muy diversa procedencia puedan (y estén motivados para) colaborar y cocrear. En la práctica, este reto es más complejo de materializar, ya que el ecosistema de los medios de comunicación sigue experimentando profundos cambios tecnológicos, empresariales, financieros y globales.

En relación con la pregunta RQ2, como se puede ver en la tabla 6, en forma de resumen esquemático de las principales ideas sobre la percepción que tienen los ejecutivos con relación a la sostenibilidad del modelo de negocio, se puede afirmar que los Estados Unidos de América parecen reaccionar y adaptarse mejor a los cambios del mercado en comparación con la Unión Europea. Sin embargo, independientemente de que exista, como sugieren los resultados de las entrevistas con ejecutivos de las cuatro empresas periodísticas, una mejor adaptación a la transformación digital por parte de las empresas norteamericanas -comparadas con las europeas- todas las empresas periodísticas siguen enfrentándose a importantes retos para encontrar formas que permitan la sostenibilidad de sus modelos de negocio, no solo para motivar a sus socios, accionistas y empleados, sino también para contribuir a una mayor diversidad en el mercado de la información.

Por consiguiente, es importante señalar que, aunque las conclusiones de este estudio solo se refieren a la realidad de las cuatro empresas analizadas, por lo que las conclusiones y comparaciones globales -Unión Europea versus Estados Unidos de América- no son el objetivo principal de este estudio. Sin embargo, mediante la triangulación de varias fuentes de información (revisión bibliográfica y análisis de los informes de cuentas de las empresas periodísticas, estudios del sector, entrevistas con ejecutivos y estadísticas sobre inversión publicitaria), se puede concluir que es muy probable que en el futuro, se confirme la tesis de que los periódicos norteamericanos obtienen mayores ingresos de los medios digitales que los europeos, puesto que todos los editores de periódicos están “refinando” su modelo de negocio mediante la creación de nuevos productos y ofertas de servicios, con el fin de obtener ingresos a través de actividades y fuentes más diversificadas.