Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El impuesto progresivo y el sistema tributario subyacente se han caracterizado por implementar el principio de que los ciudadanos de bajos ingresos paguen impuestos a tasas más bajas, y los que tienen ingresos altos paguen tasas más altas. El objetivo principal de un sistema de este tipo es crear una actitud justa en la sociedad en función de los ingresos de la población y redistribuir la carga fiscal, así como garantizar que el presupuesto del Estado reciba fondos que luego se utilizan para cubrir los programas sociales. Por lo tanto, los investigadores abordan la posibilidad de pasar a este sistema a los países en desarrollo o a los que tratan de alcanzar los objetivos de desarrollo sostenible. Las reformas fiscales progresivas pueden permitir a los países en desarrollo redistribuir los ingresos y la financiación presupuestaria, reduciendo al mismo tiempo la estructura de desigualdad entre la población, proporcionando ingresos al sector social y movilizando la financiación para los sectores de crisis de la economía. Este sistema permitirá acumular fondos en favor de los hogares de menores ingresos. Estas reformas y el alcance de su impacto en el crecimiento de los indicadores que reflejan la dinámica del desarrollo económico en la Unión Europea dependen directamente de la estructura tributaria de cada país y del nivel de aplicación de las reformas. Cada país tiene diferentes regulaciones internas, tasas impositivas y programas sociales (Pereguda et al., 2025). Las reformas mencionadas pueden convertirse en un instrumento eficaz para reducir la pobreza en los países en desarrollo. Sin embargo, el éxito de su aplicación depende sin duda de muchos aspectos, incluidas las circunstancias específicas de cada país, las características específicas del desarrollo, el nivel de regulación y gestión de la política fiscal y tributaria, la calidad de la gobernanza y la estructura de la gestión.

El estudio se basa en una comparación de la relación entre la política fiscal y la desigualdad de ingresos en la Unión Europea (UE) y los países de Asia Central, y se compararon los datos de los países que son miembros de la Unión Europea y tienen bastante éxito en cuanto al nivel de desarrollo: Francia, Alemania, España, Dinamarca y Bélgica. El estudio examina los efectos de los cambios en los tipos impositivos (impuesto sobre la renta o impuesto sobre la renta de las personas físicas (IRPF), cotizaciones a la seguridad social y la dinámica del PIB (Atkinson et al., 2011). El estudio también señaló que hay un límite de tasa impositiva marginal, que es el porcentaje de impuestos pagados por cada dólar adicional de ingresos. En los mercados emergentes, los gobiernos suelen utilizar las altas tasas impositivas sobre los productos marginales como mecanismo de generación de ingresos. Sin embargo, esto podría tener un efecto negativo en el desarrollo económico nacional, que es la reducción de las perspectivas de desarrollo sostenible. El aumento de los tipos impositivos, o más bien de sus límites superiores, puede desalentar la inversión y el espíritu empresarial, disminuyendo así el lado de los ingresos del presupuesto, que a su vez se utiliza para cubrir la esfera social (Oleksy-Gebczyk y Bilianskyi, 2024; Oleksy-Gebczyk, 2024).

Los países de la región de Asia Central son Kazajstán, Uzbekistán, la República Kirguisa, Turkmenistán y Tayikistán. El país más prometedor en términos de desarrollo es Kazajstán, con su orientación hacia las materias primas y su ritmo de desarrollo. La política fiscal es dinámica, el sistema tributario actualmente es plano y la tasa actual del impuesto a la renta personal está fijada en el 10 %, que no está sujeto a cambios, independientemente de los ingresos. La tasa de impuestos progresivos es diferente, pues aumenta en proporción a los ingresos (Petersone y Ketners, 2017). El análisis de estos sistemas por separado en Kazajistán implica que la única ventaja de la tasa impositiva única actual es su simplicidad de cálculo, que es muy conveniente para los contribuyentes en el cumplimiento de sus obligaciones tributarias. Sin embargo, las tasas impositivas progresivas no pueden tener esta ventaja. Los principales problemas de la región son la falta de acceso directo al mar, lo que complica la logística y el transporte de los recursos; dependencia del cambio climático; una elevada dependencia de los recursos y un bajo nivel de desarrollo económico y financiero; la legislación imperfecta en el ámbito de las finanzas y los ingresos, y el sistema fiscal.

Kyrberdieva (2019) y Mayrambekov (2021) analizaron los estudios de los sistemas fiscales de los países de Asia Central (AC) y señalaron las características de la tributación regional, abordando las características de cada país, así como las peculiaridades de la seguridad financiera. Abdugafarov y Achilov (2023) abordaron las reformas en Uzbekistán, e indicaron que el país se caracteriza por un alto nivel de compromiso con la reforma tributaria. Li et al. (2023) dedicaron mucha atención a la evaluación de la representatividad del sistema tributario, y compararon la experiencia internacional y los efectos de los factores externos en la región. Mukhamedyarova y Mozgovoy (2019), y Khamitov et al. (2022) también estudiaron el impacto del componente de corrupción en la reforma del sistema tributario.

Sin embargo, aunque este tema ha sido ampliamente abordado, no se ha estudiado a fondo la posibilidad de introducir un sistema fiscal progresivo. Tampoco se revela la posibilidad de utilizar la experiencia de los países europeos de la región de Asia Central. Por lo tanto, en este estudio se consideran los siguientes objetivos:

Analizar en detalle las características del sistema tributario en la región de Asia Central, teniendo en cuenta los objetivos del desarrollo sostenible.

Examinar las ventajas y desventajas de los sistemas fiscales progresivos y fijos.

Comparar los sistemas fiscales de la Unión Europea (características) y los países de Asia Central.

Identificar los principales problemas de transición a un sistema tributario progresivo.

Los resultados obtenidos permitirán evaluar la viabilidad de introducir un sistema fiscal progresivo en la región de Asia Central, teniendo en cuenta la experiencia de los países europeos.

Materiales y métodos

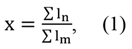

Para llevar a cabo las investigaciones y resumir datos sobre los sistemas fiscales, se realizaron los siguientes estudios analíticos utilizando los siguientes métodos: síntesis teórica de materiales, métodos de resumen de datos estadísticos sobre los pagos de impuestos y la dinámica del PIB, la Unión Europea y la región de Asia Central (Quiros-Romero et al., 2021; Oriente Medio y Asia Central, 2022). También se utilizó el Manual de Metodología de la Plataforma sobre Pobreza y Desigualdad (2024). Para ello, se utilizó la metodología utilizada por el Banco Mundial para calcular las tasas de pobreza mundiales y regionales (Aron et al., 2023). El propio índice de Gini tiene varias desventajas, que pueden nivelarse calculando el índice de progresividad. Del mismo modo, el índice de progresividad propuesto por Kakwani (1977) se define como la diferencia entre el coeficiente de Gini, que también incluye la suma de todos los impuestos y tasas antes de que se paguen. Por lo tanto, un aumento en la participación de los impuestos en el volumen de ingresos y un aumento en la participación de la población con ingresos altos incrementarán la progresividad del impuesto sobre la renta. La contribución científica relevante del trabajo de Kakwani (1977) es el desglose del efecto redistributivo global de la tributación en su progresividad y la “magnitud” de los factores definidos como (1):

donde:  - total de pasivos fiscales;

- total de pasivos fiscales;  - ingresos totales antes de impuestos.

- ingresos totales antes de impuestos.

Este desglose supone que la progresividad es una condición necesaria pero no suficiente para una redistribución eficaz. Así, el importe total de los ingresos generados por el impuesto sobre la renta es 0,001 % del PIB, que puede ser muy progresivo. Si la tasa se concentra en los grupos de altos ingresos, pero como el monto del impuesto sobre la renta es pequeño, siempre alcanzará una cantidad insignificante de redistribución del ingreso (Reynolds y Smolensky, 1977; Kakwani, 1977). Al evaluar la progresividad, este estudio calcula el grado de progresividad y capacidad redistributiva del impuesto sobre la renta de las personas físicas en los países de Asia Central, ajustado a los parámetros de distribución antes de impuestos. Este enfoque se basa en “transferir” los regímenes fiscales comparados a una base común con los mismos parámetros de distribución antes de impuestos, siguiendo el enfoque propuesto por Dardanoni y Lambert (2002) y aplicado por Vellutini y Benitez (2021). Estos cálculos utilizan un modelo de microdatos basado en el coeficiente Gini de ingresos antes de impuestos (Jarvis et al., 2021).

Además, el déficit en los ingresos tributarios se calculó utilizando análisis estocásticos con eficiencia variable en el tiempo. Se basa en la investigación de Committeri y Pessino (2013) y abarca el período comprendido entre 2000 y 2019, utilizando datos de panel de países de Asia Central (Verdier et al., 2022). El modelo se expresa como (2):

donde: yit=ln (importe de los ingresos percibidos por impuestos) para el i-ésimo país en el período objeto del estudio t; Xit=ln (nivel de PIB real recibido por persona), ln (nivel de PIB real por persona), la tasa de inflación en el país, el impacto del desarrollo agrícola, el nivel de apertura al comercio exterior, la dinámica de las entradas de inversión extranjera directa (IED), la dependencia de la extracción de recursos, el nivel de control de la corrupción, para el i-ésimo país en el período objeto de estudio t; - índice del vector de parámetros aleatorios de influencia de factores externos independientes; vit - error estadístico que se introduce en el modelo, ya que se supone que forma parte de la distribución normal de los parámetros; Xit - los límites de los componentes deterministas y estocásticos (v), donde el potencial fiscal se toma como un óptimo; uit>0 - refleja la variable que para el i-ésimo país en el periodo estudiado t, debido a factores específicos, no contabilizados, impidieron alcanzar el óptimo tributario y crearon condiciones de ineficiencia. En este caso, uit refleja una distribución normal truncada; vi e iu son variables estadísticas e independientes que tienen en cuenta el impacto sobre el importe de los ingresos fiscales.

Eficiencia fiscal (TEit): definida como la relación entre los ingresos fiscales reales y el correspondiente valor aleatorio marginal de los ingresos fiscales (3):

Ln (ingresos fiscales): representa el importe total de los ingresos fiscales establecidos de conformidad con las leyes del país. Sin embargo, si un país es exportador de hidrocarburos, no se tiene en cuenta el número de hidrocarburos, solo se abordan los que contribuyen al PIB. La utilización de esos métodos de evaluación determina hasta qué punto se pueden aplicar reformas tributarias para reequilibrar con mayor precisión la equidad y la utilización de sistemas tributarios progresivos en los países en desarrollo.

Resultados y discusión

La política tributaria es una de las herramientas más relevantes para regular las acciones planificadas por el Estado para mantener el control sobre los ingresos tanto empresariales como presupuestarios. Se basa en acciones económicas, legales y de control en el sistema tributario. De acuerdo con la práctica global (por ejemplo, los países de la UE), el sector real de la economía -industria, servicios, sector privado, agricultura y producción de materias primas- es el más afectado por los cambios estructurales en un entorno que cambia dinámicamente.

El moderno sistema tributario estatal enfrenta el desafío de no solo llenar el presupuesto sino crear una reserva de fondos y mantener un sistema justo de tributación de la población dependiendo de su nivel de ingresos. La regulación del sistema tributario de cada país queda a discreción del gobierno, pero en la práctica, consiste en un conjunto de leyes y regulaciones que requieren revisión constante dependiendo de los cambios en las condiciones económicas y las tendencias globales (Gootjes y de Haan, 2022; Panayi, 2021). Así, con el advenimiento de las tecnologías digitales, se necesitan nuevas leyes y reformas de los sistemas tributarios (Mason y Parada, 2020).

Este ha sido un problema importante en las últimas dos décadas para los países de Asia Central, que incluyen Kazajistán, la República Kirguisa, Tayikistán, Turkmenistán y Uzbekistán. Los ingresos presupuestarios procedentes de los impuestos en estos países no alcanzaron el nivel de los europeos, a pesar del deseo de reformas y de la introducción de nuevas tecnologías digitales en el ámbito de la fiscalidad (Abdugafarov y Achilov, 2023). También es necesario realizar esfuerzos para aplicar un sistema tributario progresivo e implementarlo. Esto ayudará a reducir las consecuencias económicas negativas del impacto de la pandemia de COVID-19 y de las crisis financieras mundiales, también en el sector de la energía. Aunque los países de Asia Central difieren en sus preferencias y especificidades de desarrollo en algunas esferas del sistema tributario, tienen problemas estratégicos de desarrollo bastante similares. Están unidos por la estructura de sus sistemas tributarios en lo que respecta al deseo de reducir la brecha entre la pobreza y la desigualdad y de construir un sistema más justo de recaudación de impuestos. Por ejemplo, en Kazajstán, la tributación está regulada por la Constitución vigente, que consta del Código Fiscal y varias normas. Al mismo tiempo, todos los pagos son controlados por el Ministerio de Finanzas de la República de Kazajistán (Kadyrberdieva, 2019).

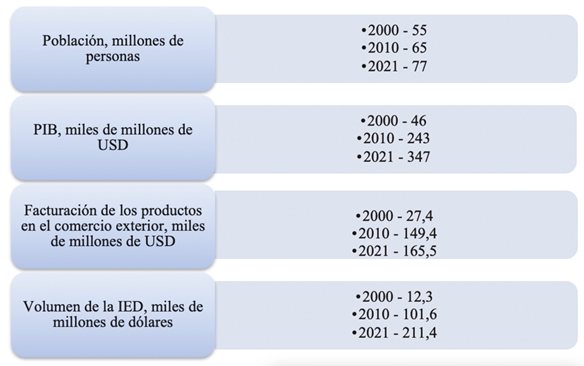

Esta región se distingue por sus perspectivas en el escenario económico mundial. En los últimos 20 años, el PIB agregado de los países de Asia Central se ha multiplicado por más de siete y en términos monetarios se cuadruplicó. La rotación de bienes en el comercio exterior se ha multiplicado por seis y la población ha aumentado, lo que puede utilizarse para predecir la migración laboral en el futuro. La IED ha aumentado, lo que confirma el atractivo de la región (Oriente Medio y Asia Central, 2022) (gráfico 1).

Nota. Compilado por los autores basado en Oriente Medio y Asia Central (2022).

El mantenimiento del crecimiento sostenible y la reducción de la pobreza y la desigualdad son importantes para los países de Asia Central. Cada vez más, los estudios muestran que la creación de las condiciones para el crecimiento sostenible y la inclusión requiere inversión en servicios sociales e infraestructura. Invertir en el desarrollo social y de la infraestructura y promover la inclusión son dos objetivos complementarios del desarrollo sostenible. Al mismo tiempo, se necesita una base económica para apoyar el crecimiento y la estabilidad política (de Mooij et al., 2020).

Según la investigación del Fondo Monetario Internacional (FMI), el ingreso promedio por persona en los países de Asia Central ha disminuido significativamente en los últimos diez años (2008-2018), mientras que la tendencia de alto desempleo entre los jóvenes ha continuado. La disponibilidad de servicios públicos de calidad y asequibles sigue siendo limitada, lo que perjudica el logro de los objetivos de desarrollo sostenible. La posibilidad de obtener información fiable sobre el nivel de ingresos de la población es limitada, pero el análisis de un pequeño grupo de países de AC sugiere mayor información sobre los ingresos de los ciudadanos, lo que nos permite evaluar el grado de desigualdad e injusticia del sistema tributario entre los países de la región y dentro de cada país country (Poverty and Inequality..., 2024).

Según datos de investigación para el período de 1990 a 2016, la participación promedio de los ingresos entre los contribuyentes más ricos en los países de Asia Central fue de alrededor del 64 %. En el mismo período en los Estados Unidos, por ejemplo, esta cifra fue del 47 % (Gootjes y de Haan, 2022). El apoyo del Gobierno en el sistema tributario puede reducir significativamente la desigualdad de ingresos y ofrecer oportunidades para un mayor desarrollo. Según los expertos, se prevé que el gasto adicional necesario para alcanzar los cinco Objetivos de Desarrollo Sostenible fundamentales será de un promedio del 5,3 % del PIB anual en estos países para 2030 (Mathai et al., 2020). En el caso de la Unión Europea, se prevé un aumento mucho mayor de dichos costes (Mason y Parada, 2020).

Siguiendo las condiciones nacionales en Kazajistán, la introducción de un impuesto progresivo por encima del 10 % será una carga para los empleadores, lo que requerirá de métodos de optimización que a veces no son completamente legales. Además, aumentará la carga general sobre los fondos salariales, que ya están sobrecargados por el pago de impuestos sociales, las cotizaciones obligatorias a la seguridad social, a la asistencia sanitaria y a las cotizaciones obligatorias de facto a las pensiones. Como resultado, los costos de los empleadores para contratar especialistas altamente calificados aumentarán. Hasta 2007 se aplicaron normas progresivas en Kazajstán, más tarde fueron canceladas, pero el gobierno está considerando proyectos para introducir un sistema progresista en el 2025, en caso de una situación económica favorable.

La introducción de tipos impositivos progresivos depende directamente de un ingreso universal, ya que permite a las personas utilizar algunos de sus gastos para reducir los impuestos, por ejemplo, el pago de intereses hipotecarios y el valor de los bienes raíces secundarios, el nivel de corrupción en el país y el ritmo de las reformas económicas. Los principales destinos de exportación kazajos son la UE (que representa casi la mitad de sus exportaciones) y China (que representa aproximadamente el 14 % de las exportaciones). Kazajstán importa de la UE (17 %) y China (17 %). Las exportaciones disminuyeron en 2020 debido a la posibilidad de nuevos contratos con los países de la UE, mientras que el comercio de exportación con China aumentó significativamente (Panayi, 2021).

Uzbekistán es la segunda economía más grande de la región, aunque significativamente más pequeña que Kazajistán, con un PIB per cápita de poco más de USD 1800 (33 millones de habitantes). En los últimos tres años (2017-2019), Uzbekistán ha estado esforzándose por reformar la economía nacional en todas las áreas para alcanzar objetivos de desarrollo sostenible, que evitaron pérdidas y zonas de estancamiento y mostraron una tasa de crecimiento del 5 %. Esas reformas mejoran el atractivo nacional para los inversores extranjeros, aunque el propio Estado sigue siendo el principal inversor. Uzbekistán exporta a esos países: como Turquía, Kazajistán, China, República Kirguisa. Los productos se importan de países como China, Alemania, Estados Unidos, Corea, Kazajstán, Alemania y Turquía (Oriente Medio y Asia Central, 2022). El presupuesto estatal de Uzbekistán ha estado registrando un déficit en los últimos años, y el déficit se financia mediante el aumento de la deuda estatal, que ha alcanzado el 160 % de los ingresos presupuestarios. La mayor parte de la deuda pública uzbeka es deuda externa, y el 40 % son préstamos de bancos internacionales de desarrollo. Desde 2019, Uzbekistán también ha sido titular de eurobonos, y la emisión ha continuado desde 2020. El impacto de los factores sociales y climáticos también está aumentando (Mathai et al., 2020; Tabakh et al., 2021; Duenwald et al., 2022).

Kirguistán -con una baja tasa de desarrollo económico de los países de la región: El PIB per cápita es de solo 13 100 dólares (la población del país es de 6,3 millones). La minería de oro es la base del estado económico del país. El cambio en la tasa de extracción de este metal afecta directamente al cambio en la tasa de crecimiento y la dinámica de la actividad de inversión (Sayakbaev y Baktybekov, 2020). Según los resultados de los datos estadísticos para el período 2017-2019, la tasa de inflación se mantuvo en el límite inferior del indicador previsto. Sin embargo, en el contexto de la pandemia de COVID-19 y los consiguientes fenómenos de crisis en la economía, aumentó hasta el límite superior del intervalo previsto en 2020. Al mismo tiempo, la tasa de descuento ha sido del 4-5 % desde 2017 (Tabakh et al., 2021).

El presupuesto estatal de Kirguistán ha sido deficitario en los últimos diez años, y siguió siendo deficitaria incluso en el año de la pandemia de 2020, con un aumento del 2,7 % del PIB del país. Ello se debió a un aumento de la proporción de la deuda externa y a la asistencia de las instituciones financieras y de desarrollo internacionales. En 2020, el déficit aumentó, alcanzando el 2,7 % del PIB (Sayakbaev y Baktybekov, 2020). Kirguistán es un país que importa bienes y recursos. El nivel de bienes y recursos importados es casi tres veces mayor que el número de exportaciones. La mayoría es ayuda externa del Fondo Monetario Internacional y el Banco Mundial (Tabakh et al., 2021). Los años de la pandemia de COVID-19 han tenido un impacto extremadamente negativo en los resultados económicos de Kirguistán. En 2020, el PIB cayó un 11,5 %, mientras que la actividad de inversión cayó un 14,7 % en el mismo período. Se espera que, a finales de 2020, esta cifra disminuya aproximadamente en un 9 %. La inflación subió al 10 %, la moneda nacional se depreció significativamente y el capital extranjero huyó del país. Kirguistán ha recibido una gran cantidad de inversiones extranjeras para destinarlas a las necesidades relacionadas con la lucha contra la epidemia. El apoyo presupuestario se mantiene en el 9,4 % del PIB. A pesar del aumento de las tasas de interés de referencia, el Banco Nacional tomó medidas para apoyar la liquidez.

Tayikistán es uno de los cinco países con un bajo nivel de desarrollo económico en la región de Asia Central. Su principal potencial es su población y la posibilidad de migración laboral. Se estima que el PIB per cápita no supera los 800 dólares de los EE.UU. Se calcula que la población es de unos 9,1 millones de habitantes. Al mismo tiempo, su tasa de crecimiento económico es bastante alta, y el país es bastante prometedor. Algunos sectores importantes de la economía son el sector agrícola, la minería y el suministro de madera. La producción de algodón y la metalurgia son actividades tradicionales en esta región. En los últimos años, las inversiones se han dirigido a proyectos relacionados con el desarrollo del complejo energético. Existe un estancamiento de los préstamos, que evolucionó ligeramente hacia el crecimiento en 2020 debido a las medidas de apoyo al crédito, y la proporción de préstamos problemáticos está aumentando (Verdier et al., 2022). En 2017, el Banco Nacional de Tayikistán anunció la implementación de una política de metas de inflación, pero el sistema de tipo de cambio no se puede llamar totalmente flotante. Las metas de inflación para 2018-2020 fluctuaron en un intervalo del 7 al 9 % y, a partir de 2021, disminuyeron al nivel del 6 al 8 %. En 2020, hubo un aumento de la inflación a un nivel del 9,4 %. A partir de la primavera de 2020, el Banco Central de Tayikistán aplicó una política de reducción de los tipos de interés de refinanciación y aumento de la oferta monetaria. El presupuesto estatal de Tayikistán ha sido deficitario en los últimos años, pero existe una tendencia hacia la consolidación. El aumento de la deuda pública se debió a la recepción de ayuda y préstamos externos para apoyar la pandemia del FMI y los bancos de desarrollo.

Tayikistán importa muchos más bienes y recursos de los que exporta. La proporción es de uno a tres. Los principales productos de exportación son el algodón y la electricidad, al igual que en los países vecinos, las balanzas de comercio exterior negativas se compensan con transferencias individuales. La inversión extranjera directa en Tayikistán no muestra un aumento con respecto a 2019, debido a la falta de grandes proyectos y de infraestructura desarrollada. Las principales inversiones se concentran en la minería y manufactura de China, que proporciona más de la mitad de la inversión extranjera al país. Los socios importantes de Tayikistán son el Reino Unido, Francia, Turquía y Suiza. Turkmenistán es uno de los países más cerrados de la región. Ahora bien, todos los datos sobre el país se resumen en el hecho de que el sistema tributario también se basa en un sistema plano, con tasas fijas que no dependen de los ingresos. El nivel de vida es bajo y las reformas se llevan a cabo muy pocas veces, y no se ha discutido la introducción de un sistema tributario progresivo (Verdier et al., 2022).

Para alcanzar los objetivos de crecimiento sostenible también se necesita proporcionar fondos para hacer frente a los gastos futuros sin acumular la deuda. Algunos países han prestado fondos para cubrir sus gastos y déficits presupuestarios (Ciuła et al., 2024). Esto ha reducido el margen fiscal, mientras que las proyecciones muestran que es necesario aumentar el gasto para apoyar a las economías en desarrollo en los años de recuperación de las crisis de la pandemia, las crisis mundiales, las hostilidades en curso, la mayor competencia por los mercados de productos básicos y la reasignación de recursos, el aumento de los precios del petróleo, las necesidades cambiantes y los patrones de migración fluctuantes, el aumento del desempleo tanto dentro de los países como entre ellos y las crecientes desigualdades sociales (Verdier et al., 2022). Los altos niveles de deuda y el aumento de las necesidades de financiación han hecho que los países sean más vulnerables y sensibles a condiciones financieras más estrictas. Reducir la deuda a niveles prepandémicos requerirá de aumentos sostenidos en el gasto fiscal durante una década o más.

El aumento de los recursos públicos mediante la generación de ingresos nacionales contribuirá a la búsqueda sostenida de un crecimiento sostenible y equitativo. Antes de la pandemia, aumentar los ingresos fiscales para estimular el crecimiento económico era una prioridad en los países de Asia Central. La generación de ingresos resultaba necesaria para reponer las reservas fiscales después de varios escenarios de reforma desfavorables (Tabakh et al., 2021). El aumento de los ingresos tributarios se convirtió en una prioridad política urgente a medida que los países exportadores de petróleo pasaban a una economía post-petróleo. En los países de bajos ingresos, especialmente los que son frágiles o dependen en mayor o menor grado de los conflictos externos, la generación de ingresos es crucial para cubrir los nuevos recursos de efectivo adicionales necesarios para cubrir los proyectos destinados al desarrollo relacionados con los programas de las Naciones Unidas, a saber, los Objetivos de Desarrollo Sostenible (ODS) (Verdier et al., 2022).

Se prevé que la reorientación de los países de Asia Central hacia el cambio climático requerirá medidas adicionales de gasto público y la asignación de un mínimo del 3,3 % del PIB anual desde 2023 hasta 2033 (Oriente Medio y Asia Central, 2022; Duenwald et al., 2022). Debido a los efectos de la pandemia y a la hostilidad hacia los hogares vulnerables, se necesita un enfoque más balanceado para lograr un equilibrio óptimo de eficiencia en la generación y distribución de ingresos. Si bien este equilibrio es diferente para cada país, se deben considerar varios principios universales. Se observa que los impuestos al consumo tienen una alta capacidad para generar ingresos y promover el desarrollo económico. Por el contrario, los impuestos sobre la renta son más equitativos (Verdier et al., 2022).

Al mejorar el sistema tributario, los gobiernos deberían buscar un equilibrio entre eficiencia y justicia que promueva el crecimiento económico de manera más efectiva que el aumento de la tasa impositiva. Del mismo modo, el impuesto sobre la renta puede estructurarse de forma que no obstaculice el crecimiento económico. Cabe señalar que todas las reformas de los sistemas tributarios encaminadas a lograr la equidad y la eficiencia solo se logran después de evaluar los efectos de los impuestos en el crecimiento económico y otras medidas de estímulo, así como los beneficios de la financiación de los gastos que fomentan el crecimiento. A pesar de todos los esfuerzos, los países de Asia Central han obtenido menos ingresos que otros países de mercados emergentes y países más desarrollados de la UE (Committeri y Pessino, 2013).

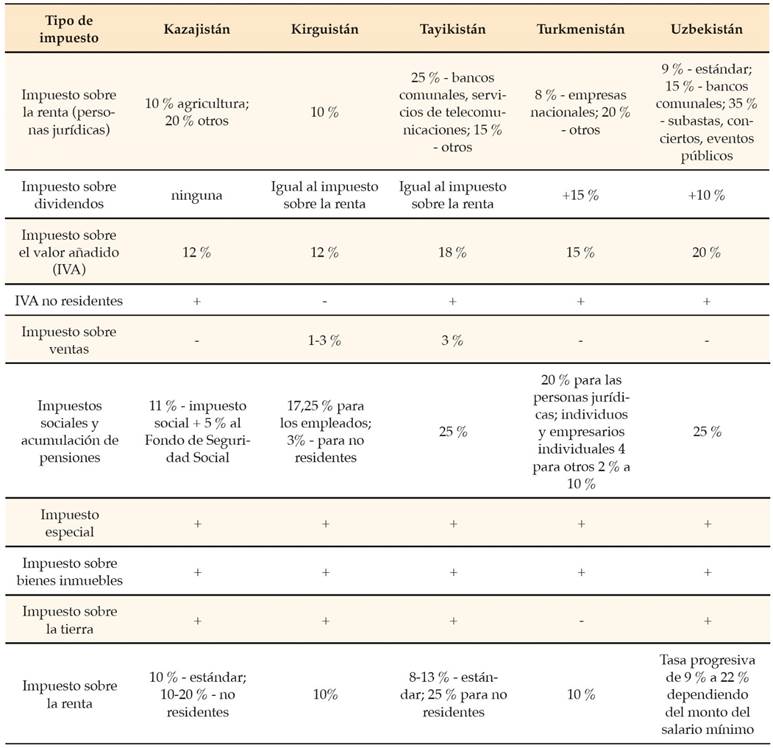

Entre 2000 y 2014, el ingreso promedio total del gobierno en los países de Asia Central fue del 29,9 % del PBI, mucho más alto que en otras regiones debido a los ingresos por hidrocarburos del sector. Sin embargo, desde 2012 se ha producido una disminución del nivel medio de ingresos en Asia Central, que posiblemente se deba a la caída de los precios del petróleo y otros recursos exportados. Para 2019, los ingresos promedio de los países de Asia Central (26,5 % de su PIB) serán inferiores al nivel de 2008. En la actualidad, la movilización de ingresos fiscales internos en muchos países de Asia Central ha disminuido. En 2019, el porcentaje promedio de ingresos tributarios al producto interno bruto en los países fue solo del 12,7 % del PIB (Sissenova y Zharylkassyn, 2020). Países como Kazajstán (mercado de productos básicos) y Uzbekistán (mercado atractivo para la inversión) estuvieron particularmente afectados por la caída de los precios del petróleo. Tayikistán y Kirguistán se vieron más afectados por la pandemia debido a la reducción de la demanda de mano de obra barata y la oportunidad de emigrar (Piketty et al., 2014). Teniendo en cuenta las características de los sistemas fiscales de los países de Asia Central (tabla 1), es cierto que:

Todas las organizaciones nacionales y extranjeras son contribuyentes.

Los impuestos sobre la renta son bastante altos y en su mayoría fijos.

Los pagos de impuestos sociales son bastante altos.

Existe un tipo fijo del impuesto sobre la renta de las personas físicas (excepto en Uzbekistán).

Se prevén incentivos fiscales para el ámbito social.

En particular, Kazajstán y Uzbekistán tienen el mayor potencial en la región de Asia Central. La República de Kazajistán debido a un sistema financiero más desarrollado y el deseo de desarrollar la digitalización y convertirse en uno de los treinta países más desarrollados y Uzbekistán debido al rápido desarrollo de las reformas y la disponibilidad de mano de obra barata (Tabakh et al., 2021). Durante la pandemia y los años de crisis de 2021-2022, cuando la situación en los mercados de productos básicos se deterioró, todos los países de la región experimentaron un déficit en los ingresos presupuestarios, debido principalmente a una reducción de los ingresos fiscales. Como puede observarse en la estructura anterior, solo unos pocos países de la región están aplicando prácticas fiscales progresivas encaminadas a reducir la brecha entre la pobreza y la riqueza. En general, la tributación progresiva supone que cuanto mayor sea el ingreso de los contribuyentes, mayor será el monto del impuesto. Esto permite reducir la carga que pesa sobre los sectores más pobres de la población y observar el principio de equidad.

El tema de la progresión en el sistema tributario ha estado bajo consideración durante bastante tiempo. Por ejemplo, un estudio de las reformas fiscales en el siglo XX en los Estados Unidos y Europa mostró que el uso de impuestos progresivos, como el impuesto sobre la renta de las personas físicas y el impuesto sobre la propiedad, reducía significativamente la desigualdad en la sociedad y tenía un impacto positivo en la tendencia general de los pagos de impuestos (Piketty et al., 2014; Tynaliev et al., 2024). Al mismo tiempo, al considerar la relación entre el sistema progresivo y la desigualdad de ingresos en los países europeos desarrollados (Francia, España, Suecia, etc.), se encontró que el uso de esta reforma reduce la desigualdad de ingresos (Duenwald et al., 2022; Mohammadi et al., 2025). Los países que pasaron a un sistema tributario progresivo redujeron la desigualdad de ingresos.

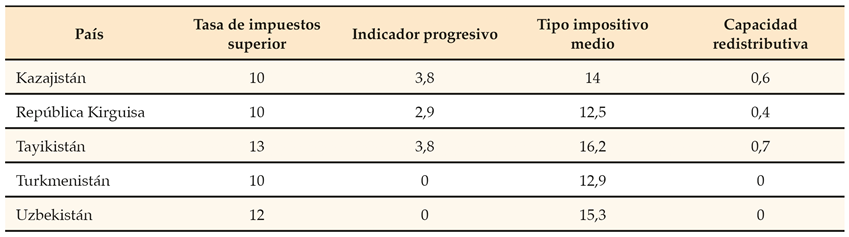

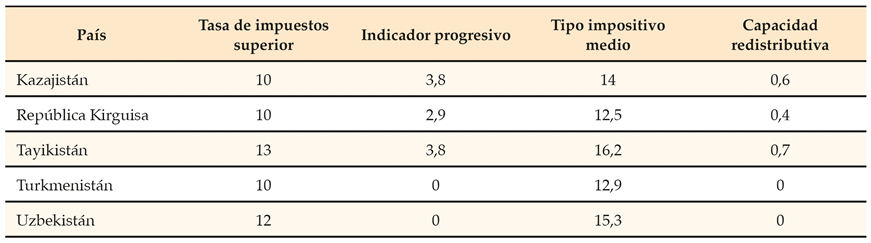

Para evaluar la eficacia de los sistemas fiscales en los distintos países, se utilizan indicadores de progresividad y capacidad redistributiva. Como norma, el coeficiente de Gini se utiliza como principal valor de estimación (Poverty and Inequality..., 2024). La capacidad redistributiva se estima utilizando el índice de Kakwani (1977), ajustado para los datos de modelado con parámetros distributivos antes y después de los impuestos (tabla 2). El indicador de progresividad se define como la diferencia entre el valor del coeficiente Gini antes y después de los impuestos. Así pues, un aumento de la concentración de los ingresos altos dará lugar a un aumento del índice de progresividad.

Tabla 2 Indicadores estimados de la progresividad y la capacidad redistributiva de los países de Asia Central

Nota. Compilado por los autores basado en Verdier et al. (2022)

Analizando el coeficiente de Gini, su valor de 20-30 % indica el nivel de distribución óptima del ingreso entre los diferentes segmentos de la población. Esta es la situación en los países europeos, por ejemplo, la República Checa-25 %, Eslovenia-24,6 %, Islandia-26,1 %, Bélgica-27,2 %. Las ventajas de la estimación del coeficiente de Gini son la accesibilidad y la familiaridad general de la metodología (figura 2). Utilizando el método de análisis de fronteras estocásticas (Verdier et al., 2022) descrito en la metodología, se calcularon los siguientes indicadores para los importadores y exportadores de hidrocarburos en Asia Central (tabla 3).

Tabla 3 Análisis de límites estocásticos: eficiencia de las medidas de recaudación, potencial fiscal y déficit de ingresos fiscales

Nota. Compilado por los autores basado en Verdier et al. (2022).

Como puede concluirse en la tabla 3, Kazajstán tiene el mayor potencial fiscal y la mayor eficiencia en la recaudación de impuestos. Al mismo tiempo, la proporción de déficit fiscal en el presupuesto es la más baja. En cambio, la situación en Tayikistán y Kirguistán es difícil, pues se necesitan objetivos adicionales para regular los sistemas tributarios y el equilibrio entre importación y exportación de la base de materias primas.

Estos indicadores de la distribución de la renta se atribuyen a la aplicación con éxito de la fiscalidad progresiva en los países europeos. Otro ejemplo es Dinamarca, donde la tasa del impuesto sobre la renta oscila entre el 8 y el 56 %. El sistema tributario comenzó a desarrollarse en el siglo pasado y las reformas comenzaron a implementarse en 1903. El país se caracterizó por un alto impuesto a la renta personal (50 %), y después de la introducción de un sistema fiscal progresivo, el porcentaje de impuestos en el PIB de Dinamarca es de aproximadamente el 45 %. En el período de 2018 a la fecha, ha estado entre los líderes en impuestos, junto con Francia, Bélgica y Alemania. Sin embargo, existe el problema de la economía sumergida y la necesidad de combatirla (Jarvis et al., 2021). Además, hasta 2005, se introdujo una escala progresiva en Rumanía, donde el impuesto sobre la renta oscilaba entre el 18 y el 40 %. Sin embargo, el experimento no tuvo mucho éxito y retrasó la aplicación de las reformas y las corrientes de inversión. En 2005, se introdujo un sistema de impuestos fijos sobre la renta con una tasa del 16 %. En 2018, se redujo al 10 %. Esto también afectó el cambio en el coeficiente de Gini, que después de 2018 aumentó del 30 % a casi el 40 %, mostrando un cambio en la desigualdad económica en la sociedad.

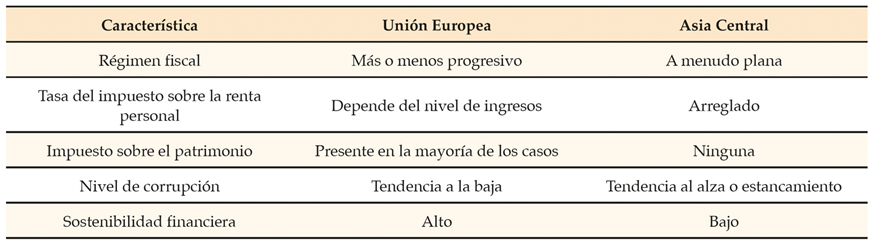

En España, la tasa del impuesto sobre la renta varía dependiendo de los ingresos del 21 al 52 %, en Francia es del 5,5 % al 49 %, en Alemania del 15 al 45 %, en Bélgica del 25 al 50 % y en Italia del 23 al 43 %. Todos los países de la UE utilizan un sistema fiscal progresivo. Una comparación de los sistemas fiscales de la UE y de la región de la AC (tabla 4) revela los siguientes patrones:

Los países más desarrollados utilizan el sistema progresivo de la UE.

El PIB per cápita en la UE es mayor.

La movilización de los pagos fiscales en la UE es bastante elevada.

Cuanto mayor sea el porcentaje de personas socialmente desfavorecidas en la región de Asia Central, menos justo será el sistema tributario.

Tabla 4 Comparación de los sistemas fiscales en la UE y Asia Central

Nota. Compilado por los autores basado en Mathai et al. (2020), Sayakbaev y Baktybekov (2020), y Tabakh et al. (2021).

El uso exitoso del sistema progresivo también depende de la medida en que los contribuyentes de altos ingresos estén dispuestos a pagar sus impuestos de manera justa. En cuanto las reformas en este ámbito provocan el efecto contrario, a saber, evasión fiscal, reducción de la actividad de inversión y transferencia de activos a la economía sumergida, por lo que no se obtienen todos los resultados esperados. Otra desventaja de este sistema es el hecho de que su evaluación utilizando los métodos existentes, como el coeficiente de Gini, es inexacta, ya que no aborda varios aspectos, como la fuente de ingresos, el uso de las desgravaciones fiscales, las características específicas del desarrollo del país, etc.

La transición a un sistema tributario progresivo podría ser positiva para el crecimiento económico de la región de Asia Central. Un sistema impositivo de este tipo ayudará a reducir la desigualdad en el nivel de los pagos de impuestos entre los diferentes segmentos de la población, aquellos con ingresos más bajos y más altos; ayudará a recaudar fondos para el presupuesto estatal y a asignar recursos adicionales para el gasto en los sectores más críticos: servicios sociales, infraestructura, educación, fondos de desempleo, asistencia sanitaria, etc. A su vez, esto garantizará la creación de nuevos puestos de trabajo y un aumento de la productividad laboral, así como reponer el presupuesto con ingresos adicionales de la oferta monetaria recién creada mientras se ejecutan nuevos proyectos. Todo esto contribuye al logro de los Objetivos de Desarrollo Sostenible. Sin embargo, la experiencia de los países europeos desarrollados muestra que el aumento de las tasas impositivas para los segmentos más ricos de la población a menudo sirve como un factor desestabilizador en la inversión y el ahorro, contribuyendo a la salida de capital de los países hacia las zonas extraterritoriales y las zonas de sombra (Tryhuba et al., 2022). Además, en países con niveles de vida generales muy bajos y altos niveles de corrupción, es posible que esas reformas no tengan el efecto esperado.

Mediante la implementación de reformas tributarias progresivas, los países desarrollados pueden aumentar los ingresos tributarios de los más acomodados y redistribuir estos ingresos en favor de los pobres (Rexhepi, 2023). Estas reformas permiten, en primer lugar, reducir la desigualdad en la sociedad, preservar la justicia social y atraer fondos adicionales a las áreas más críticas para el Estado: social, de infraestructura, de construcción, de salud, etc. Esos programas estatales a menudo movilizan fondos, que luego contribuyen a la movilización de fondos, que luego se utilizan para financiar el desarrollo del Estado. Esos programas gubernamentales también a la movilización de fondos, que luego se utilizan para subvencionar a los sectores más vulnerables de la población.

También es necesario regular la cantidad de concentración de la riqueza entre la población, la brecha entre los estratos de la población y la formación de la llamada capa de “clase media”. Cuando no solo hay empobrecidos e indigentes, sino una “clase media” segura de sí misma, y cuando hay un sistema tributario progresivo entonces hay una mayor estabilidad en la cantidad de ingresos al presupuesto y una mayor confianza en la financiación de programas gubernamentales y proyectos de desarrollo (Rexhepi et al., 2024).

Sin embargo, ese sistema tiene aspectos negativos. Como muestra el estudio, las personas con ingresos altos a menudo intentan evitar pagar sus impuestos a una tasa “mayor”. Hay un deseo de eludir el sistema, de ocultar los ingresos, de llevarlos al extranjero; la actividad inversora disminuye. La investigación también ha demostrado que dentro de la UE y Asia Central, hay países que, aunque cercanos en muchos aspectos (culturales, religiosos), son muy diferentes en sus estructuras y preferencias, características específicas del desarrollo, el nivel económico, las oportunidades de exportación e importación, el nivel de las reformas, la regulación de los impuestos y la política fiscal. Todo ello debe tenerse en cuenta al elaborar nuevas recomendaciones sobre la aplicación de un sistema tributario basado en una estructura tributaria progresiva.

Como lo demuestra la evaluación del índice de Gini, los indicadores de progresividad y el modelo de análisis de fronteras estocásticas, los países más prometedores de la región de Asia Central para la introducción de un impuesto progresivo son Kazajstán y Uzbekistán. Además, estos países ya han intentado implementar este sistema antes (Verdier et al., 2022; Tabakh et al., 2021). Sin embargo, en ese momento, la sociedad y los propios sistemas financieros y bancarios no estaban preparados para esos cambios. Después de Abdugafarov y Achilov (2023), la mayoría de los impuestos en Uzbekistán son gravosos para la población e inhiben procesos como la inversión y la innovación, la introducción de nuevas tecnologías, que no pueden sino afectar las reformas en el estado. Esto requiere una intervención inmediata y la transición a nuevos métodos progresivos en esta esfera.

En Kazajistán, el país más desarrollado y dinámico de la región, cuyo objetivo es convertirse en uno de los 30 países más desarrollados del mundo, las reformas también son muy importantes, incluida la reforma del ámbito fiscal. Sissenova y Zharylkassyn (2020) también señalaron que esas reformas primero proporcionan seguridad financiera para el estado, porque las deducciones impositivas y los fondos movilizados crean un “colchón de seguridad” para los shocks financieros posteriores y son una especie de indicador de la situación actual. En la reglamentación del sistema tributario de Kazajstán, toda la legislación tributaria está sujeta al Código Tributario, que se basa en la Constitución. Todo se basa en un sistema de principios y mecanismos unificados y está regulado estrictamente verticalmente y subordinado al Ministerio de Finanzas de la República de Kazajstán y sus oficinas de representación. Todo está estrictamente regulado y controlado.

Sun et al. (2022) también señalan las diferencias cardinales en el sistema de recaudación de impuestos de las personas físicas y jurídicas. Se llevó a cabo un análisis amplio de la diferenciación de los sistemas tributarios existentes y se determinó la naturaleza de la influencia de las organizaciones internacionales en la formulación de la política fiscal y tributaria en los Estados de la región de Asia Central. En el contexto del estudio se prestó especial atención a los procesos de transformación en la aplicación de energía respetuosa del medio ambiente, las reformas de descentralización y las inversiones en el medio ambiente. Se señaló que, por una parte, la atracción de capital externo, especialmente en forma de inversión extranjera directa, estimula el desarrollo económico y proporciona un gran apoyo en los años de la pandemia. Sin embargo, por otro lado, crea deudas crediticias que tendrán que ser compensadas, y esto no siempre es posible dado el sistema de impuestos fijos del estado (Saez et al., 2020).

La cuestión de los países de Asia Central es también la heterogeneidad de los países que la integran. El estudio demuestra una vez más que los países, tanto económica como culturalmente y religiosamente, se encuentran en diferentes etapas de desarrollo y tienen diferentes oportunidades. Kazajstán y Uzbekistán son líderes en términos de potencial de desarrollo económico y de inversión, seguidos de la República Kirguisa, lo que se confirma por los resultados del índice de Gini y los indicadores de progresividad calculados. Tayikistán está rezagado en todos los indicadores debido a un nivel muy bajo de desarrollo económico y potencial de atracción de las inversiones. Turkmenistán es el país más cerrado de la región, casi sin datos disponibles.

Por lo tanto, no puede llevarse a cabo la introducción de un sistema tributario basado en un sistema progresivo según un único sistema unificado en los países de Asia Central. De hecho, en los países de la UE se deberían abordar las particularidades de cada país por separado, donde el sistema de tributación progresiva considera las peculiaridades de cada país. Este problema fue tratado por Baiardi et al. (2019), quienes señalaron que, a pesar del deseo de pasar a un sistema justo y la introducción de un sistema progresivo, todavía es necesario abordar las especificidades de cada estado y utilizar variantes de este sistema de impuestos. La misma idea es apoyada por Dourado (2022), quien comparó la experiencia de implementar un sistema progresista con la de Estados Unidos. Roland y Römgens (2022) relacionan el proceso de implementación de un sistema tributario progresivo con el proceso de politización causado por los tiempos cambiantes y el progreso industrial. Un sistema progresivo también ayuda no solo a reducir la brecha entre ricos y pobres sino a incentivar un cambio hacia una producción más amigable con el medio ambiente (Kapeller et al., 2023; Saez y Zucman, 2019). De una manera u otra, la opinión de todos los autores, incluido el estudio actual, es que comparado con un sistema plano, un sistema tributario basado en un impuesto progresivo tiene varias ventajas:

Reducir la brecha entre los segmentos más ricos y más pobres de la población.

Estimular la creación de una clase media sostenible.

Movilizar los ingresos financieros al presupuesto del Estado.

Tener un sistema de evaluación fiscal más transparente.

Reducir la carga fiscal sobre los grupos socialmente vulnerables.

Crear reservas presupuestarias para alcanzar los objetivos de desarrollo sostenible del país.

Sin embargo, Khamitov et al. (2022), señalaron la introducción de medidas integrales para combatir la corrupción, ya que los ciudadanos más ricos pueden tratar de evitar pagar el aumento de la tasa impositiva, lo que resulta un problema generalizado en los países de Asia Central. Desde este punto de vista, Uzbekistán es el único líder. Su atractivo de inversión aumenta debido a proyectos que implican inversiones en minería y metalurgia, así como en agricultura. El impacto del clima en la motivación y la actividad de la población y cómo afecta esto aún más la productividad laboral y la posibilidad de implementar reformas tributarias fue investigado por Duenwald et al. (2022) (Hix, 2022; Batrancea et al., 2022), mostrando la falta de preparación del marco legislativo y del propio aparato de gestión para los cambios globales en la estructura de la política fiscal y tributaria de las repúblicas, y la aplicación de la experiencia de otros países (Nielsen et al., 2021; Garbinti et al., 2020; Alexandri et al., 2024). Así pues, el estudio ha demostrado que el tema de la reforma del sistema tributario de los países de Asia Central es grave y urgente en el marco del logro de los objetivos de desarrollo. La movilización de las reservas nacionales a través de los ingresos fiscales permitirá a la región aumentar su atractivo en el mercado internacional.

Conclusiones

La transición a un sistema fiscal progresivo demuestra su eficacia gracias a la experiencia positiva de su utilización en la UE y en otros países desarrollados. Este sistema permite lograr una distribución más equitativa de la carga tributaria entre quienes reciben ingresos más bajos y quienes reciben ingresos más altos. El estudio concluye que los países de Asia Central están actualmente bastante infravalorados en el mundo y muchos de ellos, como Kazajstán y Uzbekistán, tienen un potencial bastante alto para alcanzar los objetivos de desarrollo sostenible.

Los años de desarrollo post-pandemia y los conflictos globales han intensificado la lucha por los recursos energéticos, lo que, por supuesto, también ha afectado la necesidad de movilizar las reservas domésticas, lo que implica la necesidad de revisar los enfoques del sistema tributario. Hoy en día, la mayoría de las economías de los países de Asia Central se basan en los principios de tipos impositivos fijos del impuesto sobre la renta de las personas físicas y en los altos porcentajes de contribuciones a los fondos sociales, lo que supone una gran carga, especialmente para los sectores desprotegidos de la población. Esto, por supuesto, afecta la formación de la situación general en el país, el financiamiento presupuestario y el nivel de seguridad social de los ciudadanos. Esto es especialmente notable en países como Tayikistán, donde el nivel de vida ya es bastante bajo.

El proceso de reforma del sistema tributario puede verse afectado negativamente por el nivel de corrupción en los países, y las características específicas del desarrollo de cada país, el apoyo del gobierno, la falta de preparación de la sociedad, el cambio en el nivel de la carga tributaria sobre los segmentos más ricos de la población puede reducir su actividad de inversión. Esto puede conducir a un desequilibrio en la creación de nuevos empleos y en el crecimiento económico general.

Algunos de los temas relacionados con las etapas de la reforma y la transición gradual a un sistema progresivo quedaron fuera del ámbito de este estudio. Así pues, debido a la insuficiencia de datos, es imposible abordar el sistema tributario de Turkmenistán y la posibilidad de aplicar la experiencia de los países de la UE a la introducción de impuestos progresivos en esta región. También hay una visión limitada de los componentes ambientales y su función en el sistema de estructura tributaria durante la reforma del sistema, los tipos impositivos y la opción más aceptable para toda la región de Asia Central. La experiencia de países como Italia y Francia puede servir de modelo y las metodologías aplicadas en esos países pueden servir de base para nuevas investigaciones en esa dirección.