Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Los miembros del consejo de administración son clave en el diseño, la implementación y el monitoreo de la estrategia de la organización, existe un gran interés en le literatura académica por el estudio de la relación entre los consejos de administración y la estrategia corporativa. En conjunto con el director, los consejeros, ayudan al posicionamiento de la organización en los mercados competitivos (Bezemer et al., 2023). Un buen gobierno corporativo tiene implicaciones positivas en la longevidad de las empresas familiares (Fahed-Sreih, 2009) y un impacto positivo en el desempeño de las acciones de empresas públicas (Shank et al., 2013).

Gran parte de la literatura de gobierno corporativo se centra en la estructura, la composición y el funcionamiento del consejo de administración. Los consejeros de administración son un elemento central del gobierno corporativo, ya que son los responsables de la rendición de cuentas del desempeño de la organización para con los accionistas, sin embargo, poco se ha estudiado acerca de las características personales de los consejeros, las cuales tienen un efecto positivo en la calidad del gobierno corporativo de las organizaciones (Charitou et al., 2016). De acuerdo con Pérez-Martínez y Rodríguez-Fernández (2022), los juicios y valoraciones y decisiones humanas tienen consecuencias en los resultados de las empresas por lo que es importante estudiar al consejero como un tomador de decisiones bajo el principio de racionalidad limitada.

La ansiedad financiera de los miembros de un consejo de administración es afectada por su autoeficacia financiera, la cuál es un símbolo de resiliencia y de mejorar continuamente a lo largo de tiempo, una autoeficacia financiera elevada permite aprender y poner en práctica estrategias financieras que mejoran la estabilidad financiera de la persona (Lone y Bhat, 2024) y por su neuroticismo el cuál es un rasgo de personalidad que va acompañado de inestabilidad emocional y se asocia con insatisfacción financiera (Fachrudin et al., 2022).

La relación entre autoeficacia financiera y ansiedad financiera ha sido estudiada por Dickson y Mulligan (2023) quienes sostienen que la autoeficacia financiera mitiga la ansiedad financiera de personas con pasivos. Por su parte, la relación entre el neuroticismo y la ansiedad ha sido abordada por diversos autores, entre los que destaca Vinograd et al. (2020) quienes afirman que los individuos con altos niveles de neuroticismo tienden a tener altos niveles de ansiedad. Sin embargo, al revisar la literatura académica no se detectaron publicaciones que hayan estudiado la relación entre la autoeficacia financiera y el neuroticismo con la ansiedad financiera en los miembros de los consejos de administración.

Mediante una encuesta a 155 consejeros de administración de organizaciones mexicanas, se analiza la relación entre su autoeficacia financiera, neuroticismo y su ansiedad financiera. La presente investigación contribuye en la comprensión de cómo los consejeros de administración toman decisiones y el efecto en sus finanzas personales. A continuación, se revisan las diferentes perspectivas teóricas de las variables autoeficacia financiera, neuroticismo y ansiedad financiera con la finalidad de establecer la perspectiva teórica bajo la cual se estudiarán las variables de interés.

Autoeficacia financiera

La autoeficacia es la autoconcepción de una persona acerca de su capacidad para llevar a cabo una actividad, si una persona tiene una expectativa de autoeficacia alta estará más motivada y será más propensa a empezar una actividad y a dedicarle mucho más tiempo a perfeccionar dicha actividad, y por ende tendrá más probabilidades de lograr la meta trazada (Bandura y Locke, 2003). Se puede afirmar que los individuos con una autoeficacia elevada logran generar espirales positivas en donde una eficacia alta lleva a fijarse metas lo que conlleva a una motivación elevada y obliga a la persona a superarse (Huerta-Soto et al., 2023).

Particularmente la autoeficacia financiera es la autoconcepción de la persona para tomar decisiones en materia de finanzas personales; una autoeficacia financiera elevada en mujeres lleva a que tomen mejores decisiones financieras (Farrell et al., 2016). Así mismo, las personas con menor autoeficacia financiera son más propensas a construir portafolios de inversión con menor riesgo y, por lo tanto, con menor retorno a largo plazo (Montford y Goldsmith, 2015).

Ansiedad financiera

La ansiedad financiera fue definida por Archuleta et al. (2013) como la sensación de ansiedad o preocupación acerca de la situación financiera personal. Según Gicnac et al. (2023), la ansiedad financiera se asocia con una falta de educación financiera y con malos hábitos de administración del dinero. El instrumento de medición más utilizado en la literatura académica para evaluar la ansiedad financiera es el propuesto por Archuleta et al. (2013), el cual realiza una medición subjetiva, basada en la autovaloración que realiza un individuo respecto a su nivel de ansiedad financiera.

La relación entre ansiedad y autoeficacia financieras ha sido estudiada por diversos autores, entre los que destaca Craske (2021), quien afirma que una precepción de autoeficacia positiva acompañada de la fijación de metas personales fortalece la motivación y el desempeño En una esgrima intelectual con detractores de esta postura Ekinci y Koç (2023) defienden que una percepción de autoeficacia elevada no tiene un efecto de exceso de confianza y un bajo desempeño, sino al contrario, ayuda a que las personas se mantengan motivadas al momento de llevar a cabo una actividad, reduciendo los niveles de ansiedad y estrés.

Sánchez Anguita et al. (2018) encuentran que trabajadoras en hospitales con altos niveles de autoeficacia en relaciones personales (social) reducen su exposición a la ansiedad, y viceversa, trabajadores con altos niveles de ansiedad se perciben con menor autoeficacia. Lartey et al. (2023) aportan un estudio sobre enfermeras en posiciones de liderazgo, encontrando que aquellas con alta autoeficacia tienden a mantener sus puestos, ganar confianza con el tiempo y aspirar a cargos más altos. Dado la escasez de líderes en enfermería, sugieren que es crucial fortalecer su autoeficacia.

En la literatura académica se pueden encontrar estudios sobre la relación que tiene la ansiedad y la autoeficacia financieras. La relación entre ansiedad y autoeficacia sugiere que se deben ofertar cursos de finanzas personales como un método efectivo para mejorar la autoeficacia (Rudi et al., 2020). Así mismo, Lee et al. (2023) afirman que la relación entre educación y ansiedad financieras es moderada por los niveles de autoeficacia financiera por lo que a medida en que la autoeficacia financiera aumenta, la educación financiera, disminuirá el nivel de ansiedad financiera.

Neuroticismo

El neuroticismo es uno de los elementos que integran el modelo de los cinco rasgos de personalidad. Los cinco grandes rasgos de personalidad en sus dimensionas más básicas de la estructura de la personalidad humana determinan las características del pensamiento, sentimiento y comportamiento humano (Novikova et al., 2023). El neuroticismo proviene de las tres dimensiones propuestas por Eysenck y también es conocido como estabilidad emocional, es la tendencia a experimentar emociones negativas frecuentes e intensas asociadas con una sensación de falta de control en respuesta al estrés.

En la literatura académica se ha realizado diversos estudios para investigar la relación entre el neuroticismo y variables de comportamiento financiero. Ng y Kang (2021) estudiaron la relación entre la satisfacción financiera, neuroticismo y bienestar subjetivo, confirmando que existe una relación negativa entre el neuroticismo y el bienestar subjetivo. Nyhus y Webley (2001) estudiaron el efecto de la personalidad en los hábitos de ahorro encontrando que la estabilidad emocional está asociada con las decisiones de ahorro por lo que, ante la relación negativa entre ahorro y estabilidad emocional, ante altos niveles de neuroticismo se tendrán bajos niveles de ahorro.

La relación entre la aversión al riesgo y los rasgos de personalidad fue estudiada por Borghans et al. (2009), quienes encontraron que la aversión al riesgo tiene una relación positiva con lo que personas con alto nivel de neuroticismo tendrán un alto nivel de aversión al riesgo. Diversos autores, como Aidt y Rauh (2018) han estudiado la estabilidad de los rasgos de personalidad, concluyendo que son estables a través de largos periodos de tiempo y que son predictores de sucesos relevantes en la vida, como problemas funcionales en el ámbito familiar y laboral.

Aunque se ha estudiado la relación entre variables de comportamiento financiero, como la aversión al riesgo, las decisiones de deuda e inversión, no se encontró evidencia en la literatura académica respecto al estudio de la relación entre la ansiedad financiera y los rasgos de personalidad. De acuerdo con Okoye (2013), es importante que las empresas desarrollen procesos que identifiquen riesgos asociados a problemas conductuales como parte de sus procesos de gobierno corporativo. El argumento que presentan respecto a las dimensiones de personalidad en el gobierno corporativo es que los riesgos deben ser reconocidos y gestionados, ya que la personalidad tiene un impacto positivo en los procesos conductuales.

Materiales y métodos

Este estudio se lleva a cabo dentro de un enfoque de naturaleza cuantitativa, con un diseño no experimental y de tipo transversal utilizando un diseño metodológico similar al propuesto por Cueva et al. (2021) para estudiar las relaciones entre variables a partir de respuestas en escala Likert obtenidas mediante una encuesta. Los constructos ansiedad financiera (ANF), neuroticismo (NEU) y autoeficacia (AF) son unidimensionales y siguen la estructura presentada en Archuleta et al. (2013), Toledo-Fernández et al. (2022) y Lown (2011), respectivamente. Es oportuno mencionar que los ítems correspondientes fueron revisados en consenso con un juicio de expertos para aprovechar el conocimiento especializado y la experiencia en este tema desde una perspectiva informada y profesional.

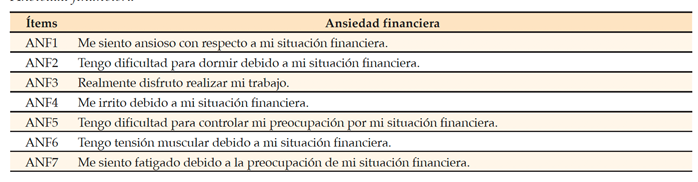

Concretamente, la variable ANF constó de siete ítems donde la persona califica su reacción en escala de Likert a: “Casi nunca (1)”, “De vez en cuando (2)”, “A veces (3)”, “Normalmente (4)”, “Muy a menudo (5)” y “Muchas veces (6)” (ver tabla 1).

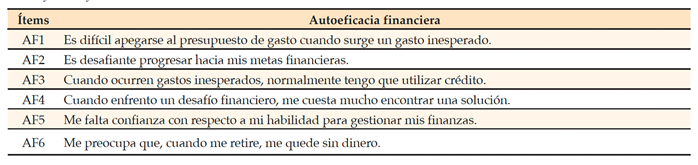

La variable AF consta de seis ítems donde la persona respondió “Completamente Falso (1)”,” Falso (2)”, “Verdadero (3)” y “Completamente Verdadero (4)” a seis enunciados (ver tabla 2).

La variable neuroticismo se construye considerando tres ítems del instrumento desarrollado por (Toledo et al., 2022) para medir rasgos de personalidad, donde se responde “Fuertemente en desacuerdo (1)”, “Un poco en desacuerdo (2)”, “Ni de acuerdo ni en desacuerdo (3)”, “Un poco de acuerdo (4)” y “Fuertemente de acuerdo (5)” a una secuencia de enunciados que completan la frase “Yo soy una persona…” (ver tabla 3). Es oportuno comentar que el constructo de esta variable no se genera mediante Análisis Factorial, sino que se construye con base en las ponderaciones establecidas por los autores, de ahí que no se presente en las estimaciones de la tabla 4. No obstante, Soto y John (2017) reportan que la variable neuroticismo presenta una consistencia interna fuerte, 0.900 o superior.

Con base en los constructos anteriores se realizó una prueba piloto por muestreo aleatorio dentro de una población de estudiantes de posgrado en la Universidad Anáhuac México. Los estudiantes encuestados son alumnos activos dentro de la universidad y que pertenecen a la población económicamente activa. A este respecto, utilizando la fórmula de muestreo finito con un nivel de confianza de 95 %, una población de 700 alumnos y un margen de error igual a 8 % se obtiene un tamaño de muestra igual a 124 personas. El tamaño de muestra resultante fue 177 estudiantes, lo que corresponde adecuadamente al tamaño de muestra calculado.

En la tabla 4 se presentan los resultados del análisis factorial exploratorio y confirmatorio de la prueba piloto. Los factores que se consideran son aquellos cuyo valor propio es mayor a uno, que reúnen el 80.70 % de la variación de los datos en la muestra y cuya consistencia interna, medida por el coeficiente a-Cronbach es mayor a 0.80 (Croasmun y Ostrom, 2011).

En relación con la prueba de esfericidad de Barlett se rechaza la hipótesis nula (1024.765, valor p <0.05) bajo un 95 % de confianza. Esto indica que la matriz de correlaciones entre los diferentes ítems es significativamente diferente de una matriz de identidad, y ratifica la pertinencia del análisis factorial. En este sentido, con base en los resultados de la prueba piloto se deciden utilizar los instrumentos de neuroticismo, autoeficacia y ansiedad financieras para evaluar la relación entre las variables en la población de consejeros de administración.

Los instrumentos señalados se aplicaron a una muestra de consejeros de administración. A este respecto, el tamaño de la población es incierto o muy grande, lo que sugiere el uso de muestreo infinito (ver Mendenhall et al., 2006). Bajo este enfoque se obtiene un tamaño de muestra de 150 personas. Ahora bien, se sabe que las 50 empresas más relevantes de México cuentan con 605 puestos de consejería (Meza, 2023). Si se toma este valor como cota mínima para el número de consejeros de administración posibles dentro de la población y se emplea la fórmula de muestreo finito con un nivel de confianza de 95 % y un margen de error igual a 8 % se obtiene un tamaño de muestra igual a 100 personas. En otras palabras, el tamaño de muestra bajo estos umbrales oscila entre 100 y 150 personas. Por lo tanto, en este trabajo la muestra utilizada consiste en 155 consejeros de administración, cifra acorde con los tamaños de muestra estimados.

Ahora bien, el proceso de muestreo se realiza por conveniencia utilizando una plataforma diseñada específicamente para levantamiento de encuestas en línea. El procedimiento que se utiliza para verificar las hipótesis de investigación es análisis factorial y ecuaciones estructurales. El método de análisis factorial exploratorio agrupa un conjunto de ítems en factores, los cuales buscan aproximar a una o más variables latentes. Esto se consigue porque los coeficientes estimados capturan el grado de correlación e interdependencia entre los ítems de tal suerte que se pueden agrupar en diferentes subconjuntos. Dentro de cada subconjunto se tienen, entonces, los ítems necesarios y las cargas factoriales requeridas para operacionalizar la variable latente respectiva y aproximar su comportamiento mediante los datos muestrales (Hair et al., 2014).

En términos matriciales, el método de análisis factorial estima un conjunto de variables compuestas, denominadas factores, como una combinación lineal de ítems. Dicha combinación lineal se consigue al maximizar la varianza común entre los ítems de la muestra disponible. Para evaluar la idoneidad de los factores estimados en relación con los ítems utilizados y excluidos del conjunto de información de la muestra, se llevan a cabo diversas pruebas de hipótesis.

Los indicadores clásicos de bondad de ajuste son la razón de verosimilitud , la raíz cuadrática media del error de aproximación (RMSEA, por sus siglas en inglés), el índice de bondad de ajuste comparativo (CFI, por sus siglas en inglés), el índice de Tucker-Lewis (TLI, por sus siglas en inglés) y la raíz cuadrática media del error de aproximación estandarizado (SRMR, por sus siglas en inglés) (Acock, 2013). Los umbrales que determinan un ajuste razonable para un modelo SEM son que el estadístico de prueba (Rojas-Torres, 2020), que los valores CFI y TLI sean superiores a 0.80 (Hair et al., 2021), que la magnitud de RMSEA sea inferior a 0.08 (Hair et al., 2021) y que el nivel de SRMR sea menor a 0.10 (Shi et al., 2019).

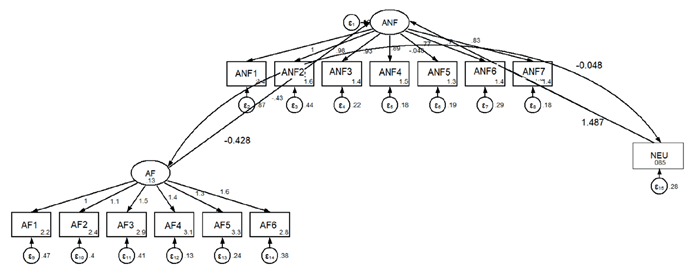

En este trabajo se implementó un modelo de ecuaciones estructurales (SEM, por sus siglas en inglés) para evaluar las relaciones entre las variables de autoeficacia financiera, ansiedad financiera y neuroticismo dentro de un marco teórico común. La estimación de este modelo SEM se realizó mediante máxima verosimilitud con errores estándar robustos de White (Acock, 2013). En términos matriciales, el modelo de ecuaciones estructurales se puede describir como un sistema de ecuaciones de la forma:

Donde es un vector de variables latentes endógenas, es un vector de variables latentes exógenas, es una matriz de coeficientes que miden los efectos de las variables latentes endógenas. es una matriz de tamaño de coeficientes que capturan los efectos entre y siendo el término estocástico (Acock, 2013).

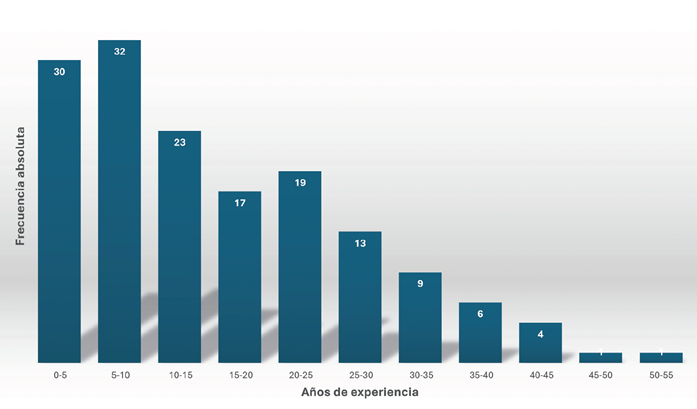

Ahora se presenta un análisis descriptivo de la muestra final. El conjunto de información estuvo integrado por personas que reportaron participar en algún tipo de consejo de administración, ya sean públicas o privadas, sin fines de lucro y fundaciones. En la muestra de estudio se tienen 90 % hombres y 10 % mujeres, donde el promedio de edad es 57.64 años, siendo que la media de las mujeres es 55.73 años y la media de los hombres es 57.84 años. El 72.26 % de los consejeros en la muestra recopilada reportaron contar con estudios a nivel posgrado, ya sea especialidad, maestría o doctorado. El resto de las personas, 28.74 %, cuenta con licenciatura. La experiencia de participación en consejos de administración de la muestra bajo análisis es significativa, ya que reportaron tener 16.55 años de experiencia en promedio. Sin embargo, existe un sesgo hacia la derecha dado que la moda se encuentra entre cinco y diez años, lo que se compensa con pocos consejeros que reportan más de 30 años de experiencia en la cola derecha del histograma.

El análisis exploratorio de datos que se ha presentado es un panorama general de la muestra de información que se utiliza en la sección siguiente para las estimaciones de carácter inferencial.

Resultados y discusiones

A continuación, se presentan los resultados de este trabajo, que se encuentra integrado por las estimaciones de análisis factorial y ecuaciones estructurales con el objetivo de verificar las hipótesis de este trabajo. El conjunto de estimaciones realizadas comienza con la medida de adecuación muestral Kaiser-Meyer-Olkin (KMO, por sus siglas en inglés) en la tabla 6. Este indicador presenta un valor de 0.863 para los ítems que conforman ansiedad financiera y una magnitud de 0.828 para el factor de autoeficacia financiera. Estos valores se ubican por arriba del umbral de 0.80 de calibración meritoria (Woods y Edwards, 2007) para dichos constructos. En relación con el coeficiente Alpha de Cronbach se encontró que ansiedad financiera tiene un nivel de 0.901, en tanto que autoeficacia financiera un valor de 0.860. En este caso, según los umbrales de bondad de ajuste superiores a 0.80 (Shrestha, 2021) se alcanza una consistencia interna buena y aceptable, respectivamente (ver tabla 6).

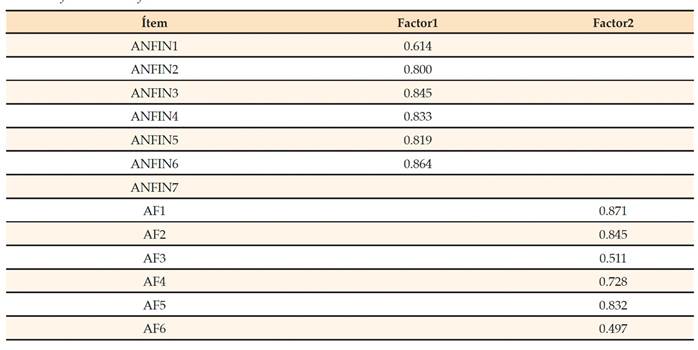

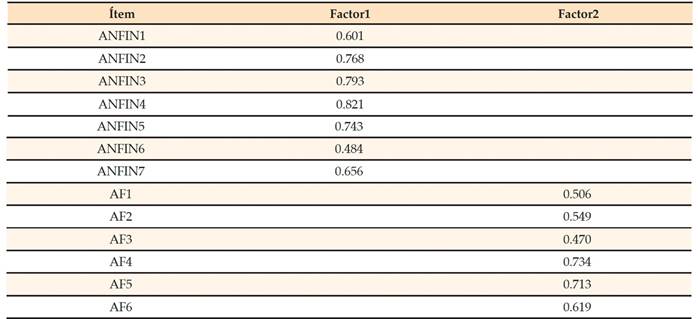

Por otra parte, el estadístico que corresponde al test de Bartlett tiene un valor de 1087.80 con un valor p menor a 1 %. De ahí que se rechace la hipótesis nula y existe evidencia para afirmar que los ítems presentan una correlación significativa para generar los constructos asociados a las variables latentes. Más aún, el procedimiento de Análisis Factorial Exploratorio (Hassan Kariri et al., 2023) identificó exactamente dos factores significativos que reúnen poco más del 95 % de la varianza total de los ítems utilizados bajo un determinante de la matriz de correlaciones inferior a 0.001 (ver tabla 7).

Es oportuno comentar que en el caso de la variable neuroticismo alcanza una consistencia interna de 0.900, de acuerdo a los ítems y validación del instrumento presentado por (Soto y John, 2017).

Considerando los dos factores estimados de la tabla 8, se llevó a cabo el procedimiento de Análisis Factorial Confirmatorio, donde se busca verificar la significancia de los ítems de acuerdo con las variables latentes de ansiedad y autoeficacia financieras. Concretamente, bajo un umbral robusto de 0.40 (Shrestha, 2021) las cargas factoriales agrupan a los ítems de acuerdo con los constructos esperados (ver tabla 8).

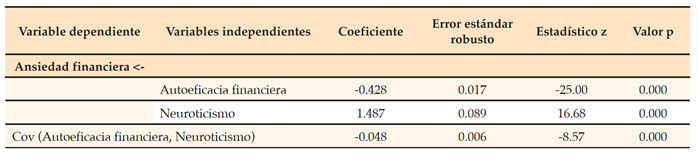

Con base en los factores encontrados se estimó un modelo de ecuaciones estructurales (ver tabla 9), donde se confirma una relación inversa entre autoeficacia financiera (-0.428, valor p < 1 %) y positiva entre la variable neuroticismo y ansiedad financiera (1.487, valor p <1 %). Existe también una asociación negativa (-0.048, valor p<1 %) entre neuroticismo y autoeficacia financiera.

Es importante subrayar que los constructos de ansiedad financiera (ANF) y autoeficacia financiera (AF) muestran una consistencia interna aceptable de acuerdo con el indicador Alpha de Cronbach (Croasmun y Ostrom, 2011). En ese sentido, la variable neuroticismo presenta también una consistencia interna fuerte (0.900) como se comenta en Soto y John (2017).

Resulta importante comentar que los coeficientes del modelo SEM fueron estimados ponderando por género. Es decir, los errores estándar de los coeficientes estimados consideran las diferencias que existen en la variable dependiente para hombres y mujeres. A este respecto, la prueba de Levene, rechaza la hipótesis nula y se puede afirmar que hay diferencias por sexo en el constructo de ansiedad financiera (W=3.936, valor p<1 %).

En lo que respecta a la bondad de ajuste del modelo de ecuaciones estructurales se obtiene que los indicadores CFI y TLI se ubican por arriba del umbral 0.80. El indicador RMSEA es inferior a 0.10 y el estadístico SRMR<0.08. Además, el estadístico de prueba de la razón de verosimilitud se ubica por abajo del valor crítico cinco. Estos resultados brindan evidencia de que el ajuste de la matriz de covarianzas muestral bajo la estructura del modelo SEM es acorde a las relaciones teóricas de las variables latentes (Shrestha, 2021; Acock, 2013).

A partir de las estimaciones obtenidas mediante el modelo SEM en el software Stata 14, se verifica la relación entre las variables neuroticismo y autoeficacia financiera con la variable dependiente ansiedad financiera. Estos resultados permiten a las empresas estructurar de mejor manera el diseño de sus consejos de administración y gestionar su riesgo, ya que como afirma Amin et al. (2021), el gobierno corporativo tiene un impacto positivo en el desempeño financiero de las empresas. Los hallazgos de esta investigación demuestran que los consejeros que tienen niveles de autoeficacia financiera elevada logran reducir sus niveles de ansiedad, lo que implica que será más fácil para consejeros con autoeficacia financiera elevada fortalecer su capacidad de estabilidad.

Por otro lado, esta investigación sostiene que el neuroticismo tiene un efecto positivo en la ansiedad financiera de los consejeros de administración, lo que es coherente con las investigaciones de varios autores, entre los que destacan: (1) Paulus et al. (2016) quienes sostienen que el neuroticismo se manifiesta como ansiedad cuando existen situaciones de vergüenza, de rigidez psicológica y/o falta de control emocional; por su parte, (2) Shin et al. (2023) estudiaron la relación entre perfeccionismo y neuroticismo y ansiedad, encontrando una correlación positiva entre neuroticismo y ansiedad, y; por último, (3) Ikizer et al. (2022) quienes solicitaron a pacientes diagnosticados con ansiedad realizaran la pruebas NEO de personalidad, concluyendo que existe una relación positiva entre los niveles de ansiedad y neuroticismo.

Conclusiones

Los resultados de esta investigación aportan al estudio de los sesgos gerenciales y sus implicaciones para los resultados de las empresas de acuerdo con Guenzel y Malmendier (2021). Desde mediados de la década de 2000, esta rama de las finanzas corporativas conductuales ha proporcionado evidencia teórica y empírica sobre la influencia de los sesgos en el ámbito corporativo. El campo ha sido una fuerza líder en desmantelar el argumento de que los mecanismos económicos tradicionales (selección, aprendizaje y disciplina de mercado) serían suficientes para sostener el paradigma del gerente racional.

Los resultados de esta investigación conllevan a implicaciones de gobernanza corporativa relevantes, se recomienda que los responsables del gobierno corporativo de las empresas consideren los rasgos de personalidad, así como la autoeficacia financiera al planear la sucesión de su consejo de administración con la finalidad de optimizar las competencias de la alta dirección y mejorar los resultados de la empresa. Así como, establecer programas que fortalezcan la autoeficacia de las personas con niveles de ansiedad financiera elevados.

Entre las limitaciones más relevantes de esta investigación destaca la resistencia a contestar el instrumento de medición aplicado a la población de interés mediante una encuesta en línea, ya que los consejeros de administración de las empresas están expuestos a requerimientos de información por múltiples canales y son reacios a compartir información.

Se plantean como futuras líneas de investigación replicar el estudio considerando el efecto de la alexitimia en el contexto de toma de decisiones bajo niveles de incertidumbre a los cuales se encuentran sometidos los miembros del consejo de las empresas siguiendo la propuesta de Molins y Serrano (2023), ya que la alexitimia tiene una relación negativa con la aversión a las pérdidas y por tanto un incremento de los niveles de alexitimia, podrían reducir los niveles de ansiedad financiera.

Así mismo, se recomienda extender este estudio a otras culturas y/o niveles de la organización con la finalidad de extender los resultados y realizar comparaciones lo cual sigue lo propuesto por Rocha (2024) quien encontró un vínculo sustancial entre ciertas dimensiones culturales (específicamente, masculinidad, distancia de poder, individualismo y evitación de la incertidumbre) y los cinco grandes rasgos de personalidad, los cuales varían entre países con culturas diferentes.