Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

Iniesta-Alemán, I., Marta-Lazo, C., y Zaro Becas, M.C. (2018). La inversión en publicidad, retos para la televisión del siglo XXI. Retos Revista de Ciencias de la Administración y Economía, 8(16), 141-156. https://doi.org/10.17163/ret.n16.2018.10

1. Introducción y estado de la cuestión

Antes de que Internet cambiase el entorno de comunicación, una empresa disponía de tres alternativas para conseguir notoriedad: invertir en publicidad, hacer una buena publicity o contratar a los mejores vendedores (Meerman, 2010). En los últimos tiempos, la persuasión ha dejado paso a la gestión de la influencia en la comunicación empresarial. Y, con ello, las inversiones en publicidad masiva se han desplazado hacia las redes sociales, el marketing interno y la gestión de las relaciones con los grupos de interés (Alloza, 2012).

Los nuevos ámbitos de comunicación, en los que el consumidor toma el mando, suponen una situación que conduce a la pérdida de control de la empresa sobre sus marcas. La comunicación ya no va desde un anunciante a un público objetivo, con unos medios que actúan como árbitros neutrales y difusores de la comunicación (Delgado, 2012). Hemos de reconsiderar las rutinas profesionales, dejar de pensar en la publicidad como en una herramienta de comunicación unidireccional.

Desde 2008, la industria de la comunicación ha sido uno de los sectores más castigados por la situación económica en España (Perlado y Rubio, 2012). La llegada de la crisis económica mundial, junto a los cambios tecnológicos, legales y sociales (Berné, & Orive, 2013) agitó el sector en muchos aspectos y provocó una fuerte caída de la inversión en publicidad.

Estas turbulencias han dado lugar a un nuevo paradigma, en forma y fondo, para el sector de la comunicación. Todos los soportes publicitarios están afectados por este profundo cambio. Y es que se ha modificado tanto el modo de acceso a los contenidos como los modelos de consumo y creación de información, de publicidad o de entretenimiento.

El mercado de la publicidad muestra dos claras tendencias (Riesgo, 2005) que empezaron a finales del siglo XX: una es la globalización, una realidad «en la que la innovación y la iniciativa empresarial resultan determinantes» (Platero, 2014) y la otra es la concentración empresarial, a la agrupación tanto en los medios de comunicación como en las empresas anunciantes.

Estamos ante una realidad en la que la tecnología ha permitido, más que nunca, establecer fuertes lazos sociales, incluso traspasando fronteras.

Adentrados en el siglo XXI, la llamada sociedad de la información y del conocimiento agrupa a personas por afinidades ideológicas, culturales, gremiales… Esta sectorización hace que sus demandas busquen satisfacer necesidades o intereses de grupo por encima, en ocasiones, de las individuales (Zalbidea-Bengoa, 2010, p. 23).

El rápido crecimiento de la oferta digital es un reto a todos los medios convencionales (Solanas, & Carreras, 2011) y, en especial, a la televisión, los medios impresos y el medio exterior.

El sector publicitario representa el 2% las 94.266 empresas constituidas en España en 2017 (Ctrl, 2018). Estas nuevas agencias siguen la tendencia a la concentración al abrir su sede en Madrid (33%) o en Barcelona (20%). Aragón está entre las regiones que menos apostaron por la creación de empresas publicitarias en 2017 (1%).

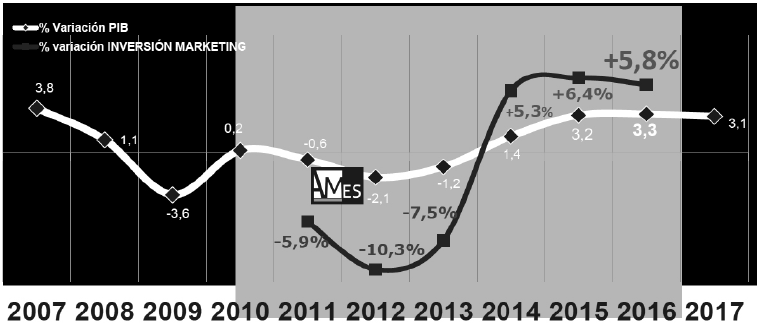

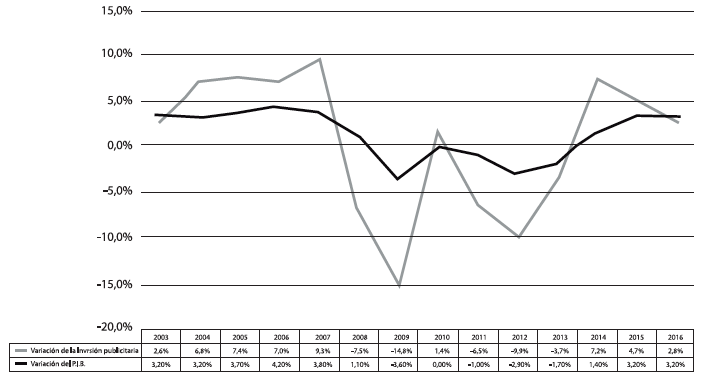

Como podemos observar en la figura 1, únicamente cuando el PIB parece recuperarse, los anunciantes han incrementado el volumen de la inversión, mientras que, en épocas de caída del PIB, las bajadas en la inversión en marketing son más pronunciadas.

Fuente: Asociación de Marketing de España, 2017.

Figura 1. Correlación de la inversión en marketing con el PIB en España, 2007 a 2017

Un consumidor cada vez más exigente, que rechaza la publicidad invasiva, obliga a las marcas a diseñar nuevas formas de comunicación (Arbaiza Rodríguez & Huertas García, 2018) con contenidos relevantes y llamativos.

En 1995, los usuarios de Internet eran 40 millones, aunque “apenas 250 000 españoles tenían acceso a la red” (Fleming, 2000, p. 38) y eso era suficiente para que algunos publicistas se plantearan un cambio en la forma de hacer branding y comenzaran a pensar en microaudiencias. Actualmente existen 3196 millones de usuarios activos en las redes sociales, es decir, un 42% de la población mundial.

La penetración de Internet en Europa llega en 2018 al 80% de la población, con un 53% de usuarios europeos de medios sociales y un 45% activos en las redes sociales (Kemp, 2018). En Madrid, un 94% de los adolescentes puede acceder a Internet y a múltiples aplicaciones a través del móvil (Méndez-Gago & González-Robledo, 2018). Los youtubers son los nuevos líderes de opinión de los jóvenes españoles y europeos, transmitiendo valores que conformarán la identidad (Pérez-Torres, Pastor-Ruiz, & Abarrou-Ben-Boubaker, 2018) de los hoy ciudadanos adolescentes.

Y es que «individuos, marcas, empresas y todo tipo de instituciones luchan por hacerse un hueco en ese prime time permanente que es la Red» (García-García & Gil-Ruiz, 2018, p. 152) compitiendo entre sí mediante la generación de «discursos ágiles y divertidos».

El consumidor del siglo XXI tiene a su disposición un catálogo infinito de contenidos que se renuevan constantemente y para los que no existen cierres de edición ni festivos, que son altamente especializados, a los que en gran medida accede gratuitamente, dónde, cuándo y cómo quiere gracias a los soportes de movilidad.

Este mismo consumidor, que antes era, salvo contadas excepciones, agente pasivo receptor del mensaje, es ahora parte activa que comenta, publica, comparte y en ocasiones, condiciona los contenidos como nunca antes lo había hecho (Marta-Lazo, Segura-Anaya & Martínez-Óliván, 2017, p. 167).

Cloutier (1973) enunció la teoría del «EMEREC» (émetteur/récepteur), según la cual los interlocutores mantienen relaciones entre iguales. En este supuesto todos los sujetos de la comunicación son, a la vez, emisores y receptores (Aparici, & García-Marín, 2018). Actualmente, nos encontramos en un modelo multidireccional (muchos a muchos) donde las redes sociales conforman el perfil de la nueva audiencia en Internet (Flores, 2014) y esta es una audiencia proactiva, generadora de contenidos: es la era de los prosumer.

Toffler en su libro La tercera ola (1980) introdujo el término de los «prosumer» (de Pourbaix, 2016) uniendo los conceptos de productor y consumidor. Por lo tanto, los usuarios de los medios sociales se convierten también en comunicadores, en clara convergencia y franca competencia con los comunicadores profesionales por captar la atención y la confianza de la audiencia.

A la vista de estas nuevas circunstancias tecnológicas, la actividad de marketing se ha centrado en llegar al cliente de una forma más directa. Las redes sociales Twitter y Facebook

Se están posicionando como uno de los principales canales de comunicación para las tiendas online, facilitando la creación de una relación de confianza con el consumidor” (Fundación Telefónica, 2015, p. 46).

El móvil se ha convertido en la forma más inmediata de comunicación de los ciudadanos y, por ende, con los potenciales clientes. «La convergencia entre medios, soportes, sistemas, fuentes y agentes participantes nos permite seguir hablando de una evolución o de la era de los intermedios» (Marta-Lazo, 2014, p. 16).

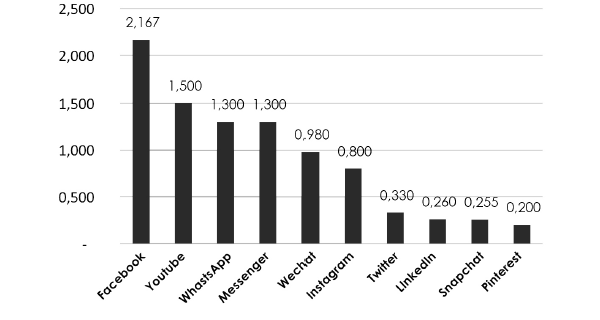

Fuente: Elaboración propia, a partir de datos «Digital in 2018 Global Overview» (Kemp, 2018).

Figura 2. Usuarios activos mensualmente en plataformas sociales, en millones

Al mismo tiempo que los nuevos medios toman este protagonismo, los canales que podrían considerarse tradicionales siguen siendo poderosos. El 96% de los usuarios de contenidos visuales utilizan la televisión tradicional, el 88% escucha la radio, el 79% lee el periódico en papel y el 82% disfruta de una revista impresa (Brown, 2018). La televisión impulsa el 21,3% de las decisiones de compra, si bien únicamente el 5% es un impacto directo durante la campaña.

El efecto sinérgico de Facebook con la televisión (González, 2018) incremente la efectividad de las campañas en un 10% al llegar con la red social (con una cobertura exclusiva del 4.5%) a personas que no ven la campaña en TV. Facebook concentra el 46% de sus GRP’s en la población menos expuesta a TV. Su incorporación al mix de medios permite acceder a un target diferencial respecto al usuario de televisión convencional, que presenta un ticket de compra superior a la media (7%).

No solo en España sino en otros países de nuestro entorno, se constata que la forma tradicional de consumir los programas de televisión ha cambiado. Las conversaciones personales y presenciales que los programas emitidos suscitan, conviven habitualmente con otro tipo de conversación no presencial, mediante el uso creciente de segundas e incluso de terceras pantallas.

Un reciente estudio de Lacalle & Gómez (2017) afirma que:

Se tiende a complementar la recepción con recursos procedentes de la Red, al tiempo que se amplían las interacciones a través de los chats y las redes sociales. Los estudios sobre la recepción multipantalla y la retroalimentación de los espectadores evidencian diferentes formas de participación que nos pueden orientar en la comprensión de la audiencia digital (p. 198).

Es considerable la miopía de marketing (Levitt, 1960) que se observa en las cadenas de televisión tradicionales. No han comprendido, en nuestra opinión, las nuevas dimensiones del mercado en el que operan y, por lo tanto, no están reaccionando ante la competencia de los nuevos operadores. Facebook, Youtube, Netflix, HBO y los demás operadores que han nacido en el entorno digital han comprendido mejor que Antena 3, Telecinco, TVE o cualquier otra televisión que su negocio no es emitir contenidos en un determinado dispositivo. Con 1,46 millones de abonados (Scarpellini, 2018), Netflix se está convirtiendo en la segunda plataforma más utilizada en España por detrás de Movistar-Yomvi.

Levitt (1960) marcó el camino mucho antes de la llegada de las nuevas tecnologías:

La organización debe aprender a pensar en sí misma no como productora de bienes y servicios, sino como compradora de clientes, que hace las cosas que harán que la gente quiera hacer negocios con ella.

Esta máxima es aplicable a todo tipo de organización, sea pública o privada, grande o pequeña.

El desarrollo económico de cualquier país requiere que hasta la más pequeña empresa se comporte de forma profesional e incorpore con agilidad las innovaciones a su alcance. Es un hecho que tanto las economías más desarrolladas como las emergentes tienen una gran proporción de PYMES en su estructura económica (Hoyos & Lasso, 2017).

En este nuevo contexto, los anunciantes se encuentran con grandes dificultades para la medición de los resultados de su inversión. La presencia en redes sociales «otorgan una rentabilidad intangible» (Gutiérrez Montoya, Sánchez Jiménez, & Galiano Coronil, 2018) en términos de reconocimiento de marca o como promotor de cambios en la actitud de los potenciales clientes. Estos efectos de la comunicación publicitaria son los mismos que los ofrecidos por los demás medios, aunque con un valor añadido considerable: la interactividad en tiempo real.

Ni en la comunidad profesional ni, aún menos, en la académica existe consenso a la hora de utilizar protocolos que definan de forma clara cómo se obtienen los datos, o sobre como seleccionar las métricas más adecuadas para valorarlos (Leeflnag, Verhoef, Dahlström, & Freundt, 2014). Un KPI (Key Performance Indicator) es un indicador clave de rendimiento que se organiza en un cuadro de mando para describir los resultados de un proceso en relación a los objetivos que se fijaron al ponerlo en marcha. Por lo tanto, existe una voluntad inequívoca por parte de la industria publicitaria en definirlos correctamente (Solanas & Carreras, 2011) y utilizarlos para actualizar las modalidades de contratación en los medios.

La abundancia de estadísticas disponibles de forma dinámica y casi instantánea sobre los medios electrónicos contrasta, tanto en tipos de medición (KPI) como en frecuencia de aparición, con las tradicionales mediciones disponibles en los estudios más utilizados para medición en medios tradicionales, los emitidos por la Oficina de la Justificación de la Difusión (OJD) y el Estudio General de Medios (EGM). Comparando con el 2010, las actividades de marketing (Asociación de Marketing de España, 2015) que mayor crecimiento han experimentado en el 2014 fueron:

Marketing Digital (+39%)

Relación con clientes, postventa y CRM (+20%)

Actividad en el punto de venta (+11%)

El papel de la agencia de publicidad en este nuevo contexto (Martí, & Muñoz, 2008) consiste en «dirigir, centrar, explotar, gestionar, alimentar, quizá co-participar en la conversación abierta entre los consumidores».

Competir con empresas cuyo historial competitivo se basa en la captación de audiencias desde una posición en la que priman los valores periodísticos de credibilidad y rigurosidad no es cuestión baladí. El reto de conseguir audiencias que resulten de interés para los anunciantes es apasionante. ¿Están destinadas a desaparecer las televisiones locales o, por el contrario, es esta su gran oportunidad para generar un valor que los gigantes no pueden ofrecer?

2. Metodología

Se ha utilizado el modelo de triangulación interdisciplinar metodológica (Hernández, 2015) que desarrollaremos en fases consecutivas como sistema de validación de los resultados obtenidos mediante diferentes metodologías (Rodríguez, Pozo, & Gutiérrez, 2006). Se inicia con una investigación de gabinete, seguida de una fase cualitativa mediante un grupo de discusión, entrevistas en profundidad y dos sesiones de focus group.

Como fuentes secundarias, además de las publicaciones académicas, se utilizaron informes profesionales de las más prestigiosas consultoras especializadas en medios de comunicación. El estudio de gabinete asumió el objetivo de describir la situación actual del sector publicitario español, centrando el foco en la Comunidad Autonómica de Aragón. Para aportar una perspectiva temporal, los datos actuales fueron comparados con la década anterior.

Con base teórica en las investigaciones europeas sobre el discurso social, el grupo de discusión tiene forma de conversación abierta sobre el tema objeto de estudio. Esta conversación debe ser «generadora de significación y no solo de información, caracterizada de hecho por su no directividad» (Domínguez, & Dávila, 2009, p. 96) en la que el investigador trabaja reconduciendo y no participando. El moderador plantea el tema, intenta que todos los participantes intervengan en un ambiente cálido que invite a una discusión activa y respetuosa.

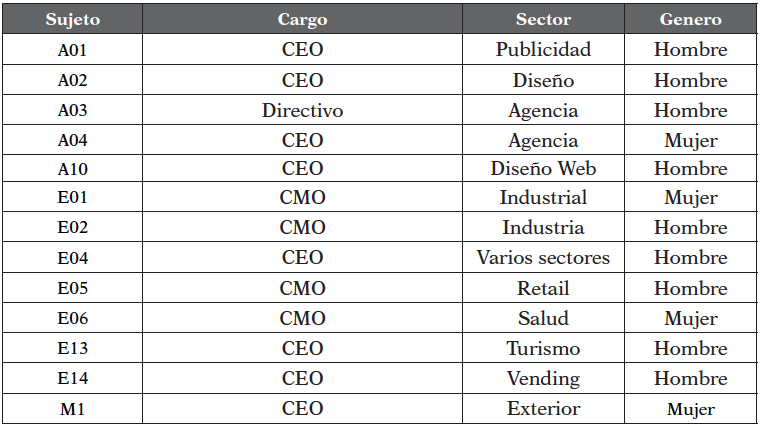

En la selección de entrevistados, se tuvo en cuenta la cuota de diversidad en la paridad de ambos perfiles, procurando la inclusión del punto de vista femenino en todos los trabajos de campo cualitativos. Con el propósito de simplificar la lectura, se utilizó el criterio de concreción mediante el uso de iniciales en la denominación de los sujetos en estudio:

La nomenclatura utilizada en las tablas para indicar los cargos de los sujetos de estudio es la siguiente:

El grupo de discusión realizado en 2015 tenía como objetivo explorar los temas más relevantes para los agentes que operan en el mercado publicitario aragonés. En este caso, para la convocatoria y para la gestión de la conversación se contó con la colaboración de la veterana publicación CTRL (Nebot, 2015) de gran prestigio como revista profesional del sector publicitario.

La sesión fue grabada en audio. Un analista realizó la dirección de la reunión siguiendo las directrices previstas en el diseño de la investigación. Las investigadoras efectuaron la selección de participantes y, durante la sesión, se intervino observando e introduciendo en la conversación las cuestiones que se planteaba analizar en esta investigación.

Con la finalidad de contrastar posibles diferencias en las opiniones y percepciones en función del género, se plantearon dos sesiones de focus group. La que reunió a personas de género femenino tuvo lugar en agosto de 2017 y la que contó con la presencia de personas de género masculino se realizó en el mes de septiembre del mismo año.

3. Análisis y resultados

Aragón es «un territorio de microempresas», según constatan los datos y reafirman muchos de los sujetos de estudio en nuestra investigación. En palabras del sujeto E04: «La mentalidad de la pequeña empresa aquí es cómo ahorrarse el máximo dinero posible. No pagan por servicio. Por eso llega un momento en el que no sorprende que la agencia se salte al medio, el medio a la agencia, etc.».

La facturación de las agencias de publicidad en la Comunidad Autonómica de Aragón proviene de la gestión de medios locales o de la producción gráfica de piezas publicitarias. La escasa inversión en medios locales de los anunciantes aragoneses lleva a estos a parámetros de pura supervivencia y a reformular la cadena de valor.

La estructura de los medios de comunicación de proximidad en Aragón es muy débil, especialmente en lo referido a medios audiovisuales, debido a la falta de un mercado publicitario que pueda ofrecer una rentabilidad económica estable.

En la Comunidad Autónoma de Aragón, es Heraldo de Aragón la cabecera de prensa local con mayor impacto, seguida a distancia en lectores por El Periódico de Aragón, el Diario del Altoaragón y el Diario de Teruel. La radio local está integrada en las grandes cadenas nacionales, con escasas estaciones de cercanía (Sabés, 2010).

El 21 de abril de 2006, con 8 horas de programación regular, comenzaron de forma oficial las emisiones de Aragón Televisión (ATV), la Televisión Autonómica de Aragón. A pesar de su juventud, se ha abierto un hueco en el consumo televisivo de los aragoneses y entre los anunciantes siendo en 2018 uno de los medios aragoneses de más influencia y audiencia local.

Aragón TV es el medio audiovisual que ofrece proximidad a los anunciantes locales y, sin embargo, los ingresos por publicidad sólo han cubierto entre el 5% y 10% el de sus presupuestos, según datos aportados por la Corporación Aragonesa de Radio y Televisión en 2016.

A excepción de TVE, la financiación en España, tanto en las televisiones privadas como en las autonómicas, hace necesaria la captación de publicidad como fuente de ingresos. Los dirigentes de estas entidades tienen ante sí un gran reto. Y es que, como medio de comunicación de gran influencia en la opinión pública, han de competir con los nuevos gigantes internacionales de la comunicación.

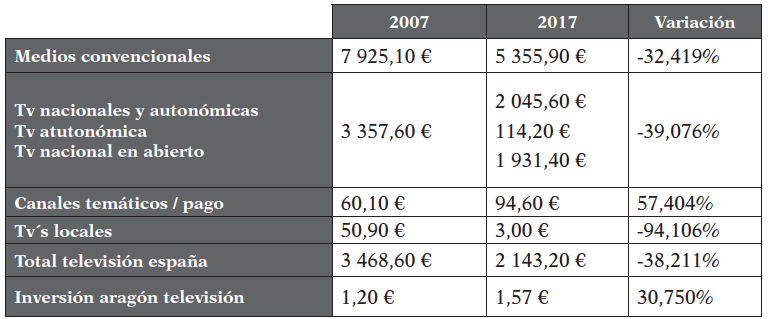

En 2007 el mercado publicitario de Medios Convencionales en España creció el 9.3% de euros en términos interanuales. Sin embargo, tal como podemos apreciar en la tabla 2, este fue el comienzo de una etapa de fuerte caída en la inversión publicitaria en el medio televisivo.

Fuente: Elaboración propia con datos de Infoadex y de CARTV

Tabla 2. Inversión en millones de euros, variación 2007 - 2017

En estos diez años, únicamente la televisión de pago ha sabido reinventarse y obtener un crecimiento positivo. Mientras que el conjunto de las televisiones locales ha perdido un 94.1% de la inversión publicitaria y las cadenas nacionales y autonómicas decrecen un 39%, Aragón Televisión ha conseguido crecer un 30.7% en su facturación por publicidad.

En 2017 la inversión publicitaria crece (1.8%) en España, por cuarto año consecutivo, aunque el avance es más lento. La cifra total de inversión publicitaria equivale al 1.07% del PIB (INFOADEX, 2017).

Comparando con el 2010, el sector de las empresas de servicios en comunicación ha perdido en 2017 un 23% de los empleos y un 30% de la cifra de negocios debido a una reducción del 18% de la inversión en marketing por parte de los anunciantes.

Como vemos en la tabla 3, la relación entre el número de agencias y el número de empresas es similar a la ratio española únicamente en Zaragoza. La práctica inexistencia de agencias en Teruel hace que la ratio en Aragón sea del 0.24% frente al 0.28%.

Fuente: Elaboración propia en base a datos Iberinform extraídos el 29 de noviembre 2016.

Tabla 3. Relación entre empresas y agencias de publicidad

La oferta de servicios de publicidad y comunicación sigue en Aragón el patrón habitual: las empresas oferentes se concentran en las localidades con mayor probabilidad de encontrar clientes de mayores dimensiones o en mayor número, las capitales de la zona.

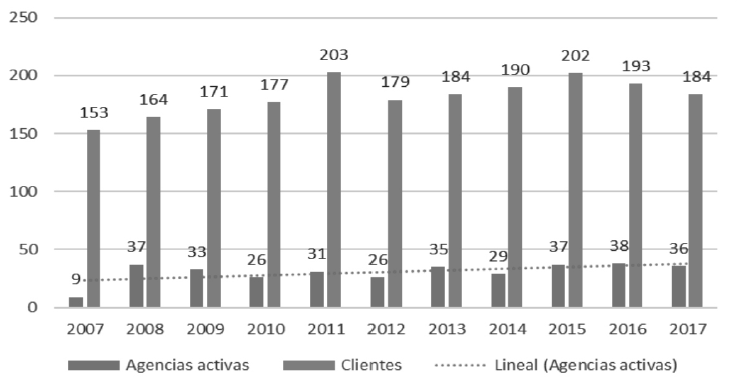

Durante el año 2007 confiaron en Aragón TV 153 anunciantes de Aragón y 9 agencias de publicidad, con una facturación media por anunciante 7914,22 euros. En 2017 contrataron espacios en la televisión autonómica 184 anunciantes y 36 agencias, con una media de inversión anual del 8530,31 €. Se ha roto la tendencia creciente en la captación de empresas anunciantes con un ligero descenso a partir del 2015.

Al relacionar la inversión publicitaria con la variación del producto Interior Bruto español (PIB) se observa una mayor variabilidad en la inversión publicitaria, especialmente en la inversión en medios convencionales.

Fuente: Elaboración propia a partir de datos INFOADEX (2017)

Figura 3. Relación de la Inversión en medios publicitarios con el PIB a precios corrientes en España en el periodo 2003-2016

Durante los diez años analizados en la ilustración 4, 107 agencias contrataron publicidad con ATV. Únicamente el 8% de ellas han sido agencias con implantación nacional, como Caralt o Proximia. Un 61.68% de las agencias locales que contrataron en este periodo han dejado de estar activas, según nuestra investigación en 2018.

Si bien se han incorporado nuevas agencias, es de destacar que once de las que confiaron en ATV en sus inicios, siguen trabajando con este medio actualmente.

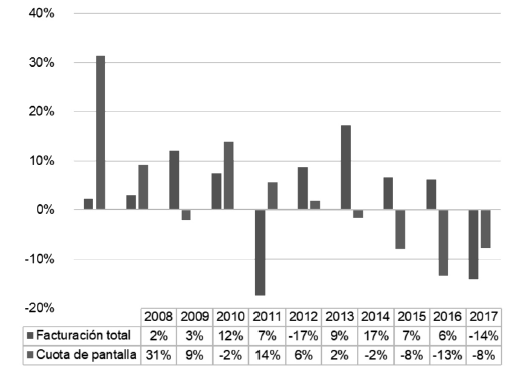

En la ilustración 5, podemos observar que no se aprecia una correlación entre la evolución, medida por los incrementos interanuales, de las cuotas de pantalla de Aragón TV y la inversión en publicidad captada por este medio. Ambas variables fluctúan y no siempre en el mismo sentido ni con la misma intensidad. En 2014 y hasta el 2016, la facturación tuvo un comportamiento positivo mientras la audiencia decrecía.

El 2017 ha sido un mal año tanto en audiencias como en facturación para ATV. En opinión de los sujetos que han intervenido en nuestro estudio, los anunciantes aragoneses «han dejado de invertir en Televisión» (M3) y «confían en medios digitales» (A05). Este cambio en la demanda unido a la idea de que «el cliente no es de nadie» (M2) ha incrementado el nivel de competencia. «Cada uno va a la suya, no se puede decir que haya una relación fluida» (A07) entre medios y agencias.

Elaboración propia en base a datos facilitados por CARTV

Figura 5. Variabilidad de la contratación de publicidad y de la audiencia, comparativa

Una relación complicada en la que la postura de los medios evidencia la falta de valoración respecto a la utilidad de esta relación comercial: «Si los medios tuviésemos que vivir de las agencias ya abríamos cerrado casi todos» (M2).

Y es que los departamentos comerciales de los medios:

Van a vender a la tienda de la esquina y le dicen que tiene que anunciarse en tal medio o en tal otro. Además, le dicen que ya le harán ellos la cuña (si por ejemplo estuviésemos hablando de la radio). Con lo cual se convierten en colaboradores y competencia al mismo tiempo (E09).

M5 opina que:

No solamente es la relación entre empresa y anunciante. Y es que ¿dentro de diez años que medios vamos a tener? Yo no sé si la televisión dentro de diez años seguirá existiendo o si se seguirá poniendo publicidad en televisión. Que el camino a la nueva etapa está siendo tan salvaje, ha sido tan salvaje cinco años hasta esta parte que nos ha pillado a todos fuera de juego. La radio ya es digital. Independientemente de por donde vaya la magia tecnológica, lo importante son los contenidos. Los podcasts y demás formatos ya son hechos. Pero yo creo que antes tenemos que planteamos qué tipo de medios vamos a tener dentro de diez años y luego lo que dicen E11 y E10, está clarísimo. Es que el mercado está cada vez más segmentado y todo funciona así, a base de datos y vamos a ir al cliente concreto.

A09 aporta el contrapunto:

Yo creo que la otra cara de esa moneda, que depende de quien la vea puede ser positiva, es que al final el consumidor va a tener capacidad de poder encontrar lo que busca. Es decir, que todos aquellos anunciantes van a darle exactamente lo que quiere E12 o que quiere E07, y que seguramente no será al 100% igual.

“Yo no lo tengo tan claro” comenta E11:

Fíjate que me da la sensación que cuanto más sepan de nosotros, menos vamos a poder elegir porque lo que nos van a enviar va a ser direccionado a lo que ya saben de nosotros. La sorpresa de salir a la calle y ver zapatos que te gustan y comprártelos cuando no había pensado comprártelos quizá se pierda. Yo creo que, como usuaria, cada vez en los links que me mandan publicidad me va apareciendo siempre lo mismo, lo mismo.

Yo creo que la libertad que tenemos de poder abrirnos a un surtido mucho mayor de productos está allí. Yo creo que sí, dentro de diez años la publicidad nos va a llegar estará súper enfocada aquello que hemos sido buscando en Internet. Impacto útil (A08).

Las agencias, como A08, perciben estos cambios tecnológicos como un riesgo:

Hemos llegado en un nivel en el que un algoritmo va a hacer la campaña, con la publicidad programática. Depende de cómo sean los medios entonces, esa va a ser clave. Google, Facebook y dos más de este estilo coparán el mercado. Las agencias van a ser ellos mismos. Agencia y medios van a estar unidos.

4. Discusión y conclusiones

En esta sociedad de la información, la sociedad post-industrial, los clientes forman parte activa en los procesos de creación de los productos o servicios. Hablamos actualmente de marketing de atracción o inbound marketing como una nueva estrategia: conseguir que sean los clientes quienes se sientan atraídos hacia las marcas poniendo a su alcance contenidos que ellos buscan.

La transformación del sector publicitario ha sido determinante tanto en la aparición de nuevos perfiles profesionales en las áreas de comunicación de las empresas anunciantes, como en la profunda transformación forma de trabajo de los proveedores de estos servicios. El talento personal y la capacidad de crear una red social eficiente son los recursos que marcan la diferencia.

En la última década, la evolución tecnológica ha proporcionado herramientas que acercan la gestión de la inversión publicitaria a cualquier empresa. Como consecuencia, se ha reducido drásticamente la demanda de servicios de las agencias para canalizar esta inversión.

Esto, si bien lo hace menos atractivo el mercado aragonés para nuevos competidores, implica un incremento de los ataques competitivos entre las empresas incumbentes que puede amenazar la supervivencia de las más débiles. Flexibilidad, capacidad de innovación, transparencia, talento y capacidad para crear relaciones profesionales de calidad son las cualidades que los anunciantes buscarán en las agencias a partir de ahora.

Aparece un nuevo modelo de trabajo que incluye a la agencia o profesional en el equipo del anunciante, con un acceso mayor a sus datos. Y es que los datos son, hoy más que nunca, el recurso imprescindible para poder tomar las mejores decisiones de manera ágil y eficaz.

La opinión que hemos observado al analizar los anuarios nacionales del sector, según la cual el valor de la agencia es ahora más necesario si cabe, queda en entredicho en Aragón. Hemos comprobado que el comportamiento de compra en los anunciantes aragoneses respecto a su inversión en televisión no está relacionado con los datos de audiencias de este medio. También destaca la elevada mortalidad de las agencias de publicidad con las que se ha relacionado ATV en esta década.

Se observan grandes cambios en la forma en la que los usuarios buscan y acceden a la información. Se han consolidado lo que a finales del siglo veinte eran tendencias: la fragmentación de la audiencia, la dispersión de la influencia, la importancia de los buscadores y de las redes sociales en la captación de tráfico hacia las webs corporativas.

Por otro lado, el hecho de que los usuarios sigan siendo fieles a los soportes tradicionales no implica, en absoluto, que consuman sus contenidos de la misma manera. Las nuevas tecnologías no solo han revolucionado la publicidad convencional, sino que también han abierto oportunidades en la creación de contenidos no publicitarios. La realidad virtual y la realidad aumentada son claros ejemplos de tecnología cuya presencia se incrementa de forma notable y con considerables implicaciones creativas.

Lo digital ha pasado a ser el centro de la estrategia de comunicación de las empresas, mientras que los demás medios, incluida la televisión, son el complemento en la programación de las campañas.

El cliente final es quien se convierte en la base de la estrategia empresarial. Llegar a cada segmento de cliente en función de sus preferencias se asume como la clave para cualquier campaña de comunicación corporativa.

Se esperan cambios sociológicos que se traducirán en cambios en el comportamiento de los consumidores. La conectividad global, la convivencia con máquinas capaces de aprender y los nuevos canales de comunicación han transformado las relaciones personales y, sobre todo, las profesionales. Los nuevos modelos de negocio utilizan como recursos productivos la creciente capacidad de relación humana y la gran cantidad de información ahora disponible. Es una nueva era que muchos llaman la Cuarta Revolución Industrial, favorecida por el desarrollo del Big Data, el Machine Learning y la evolución de las Redes Sociales.

Las empresas tienden a digitalizarse, a cambiar sus estructuras organizativas en lo que denominamos Empresa 4.0 al integrar las TRIC (Tecnologías de la Relación, la Información y la Comunicación) (Marta-Lazo, & Gabelas, 2016), ya sea en forma de robótica, algoritmos o en los sistemas de comunicación. Los data driven business (Casado Quintero, 2015) han generado un nuevo estándar de servicio que consiste en proporcionar a los clientes una experiencia única mediante una personalización absoluta.

El contexto de crisis actual provoca incertidumbre en el sector, lo que repercute en el comportamiento organizacional y provoca que algunas decisiones se tomen en momentos de estrés, influyendo en la calidad de dichas decisiones. La guerra de precios y los procesos de concentración que suelen acompañar situación como la que actual pone en riesgo la supervivencia de las empresas más débiles.

En el previsible y cercano futuro, la tecnología abarata enormemente la difusión de contenido. Lo importante a partir de ahora va a ser el desarrollo de la idea y, sobre todo, buscar nuevas formas de venderla. Por lo tanto, es posible que las agencias de comunicación y publicidad tiendan a desaparecer porque las propias empresas serán quienes se encarguen de generar sus contenidos. La publicidad programática, gestionada por algoritmos, es percibida como una gran amenaza, tanto por parte de los medios de comunicación como las agencias más convencionales.

La televisión autonómica de la Comunidad de Aragón (España), como ente público, tiene capacidad para actuar con el objetivo de fijar talento local, tanto en los anunciantes como en las agencias. Su trayectoria innovadora ha creado un entorno favorable para una comunicación eficaz en el mercado aragonés. Es destacable su efectiva acción comercial en los últimos años, superando la etapa de fuerte crisis económica mundial. Actualmente, junto al resto del sector, se enfrenta a un gran reto que requiere cambios profundos y una firme apuesta por el apoyo a la economía local.